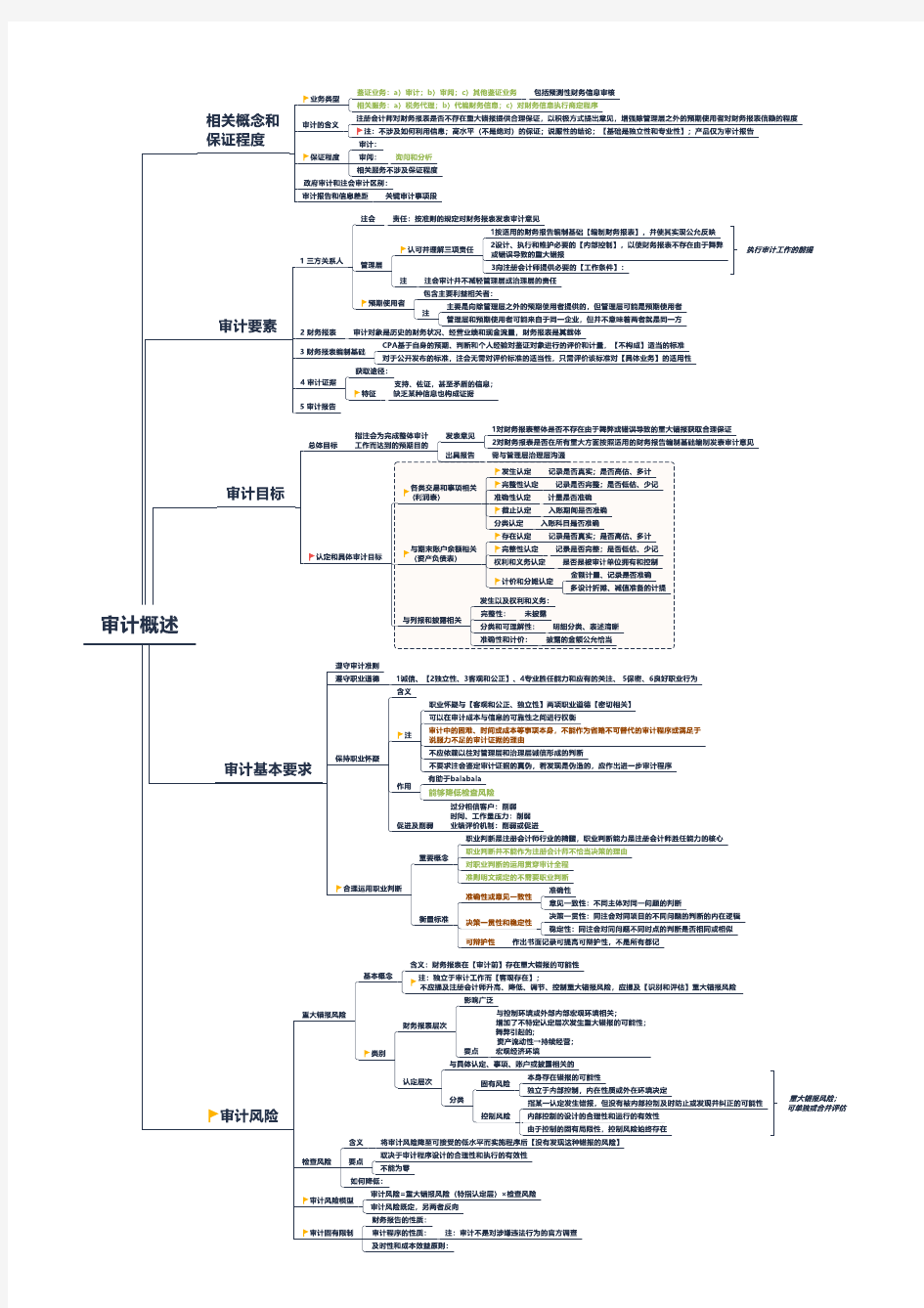

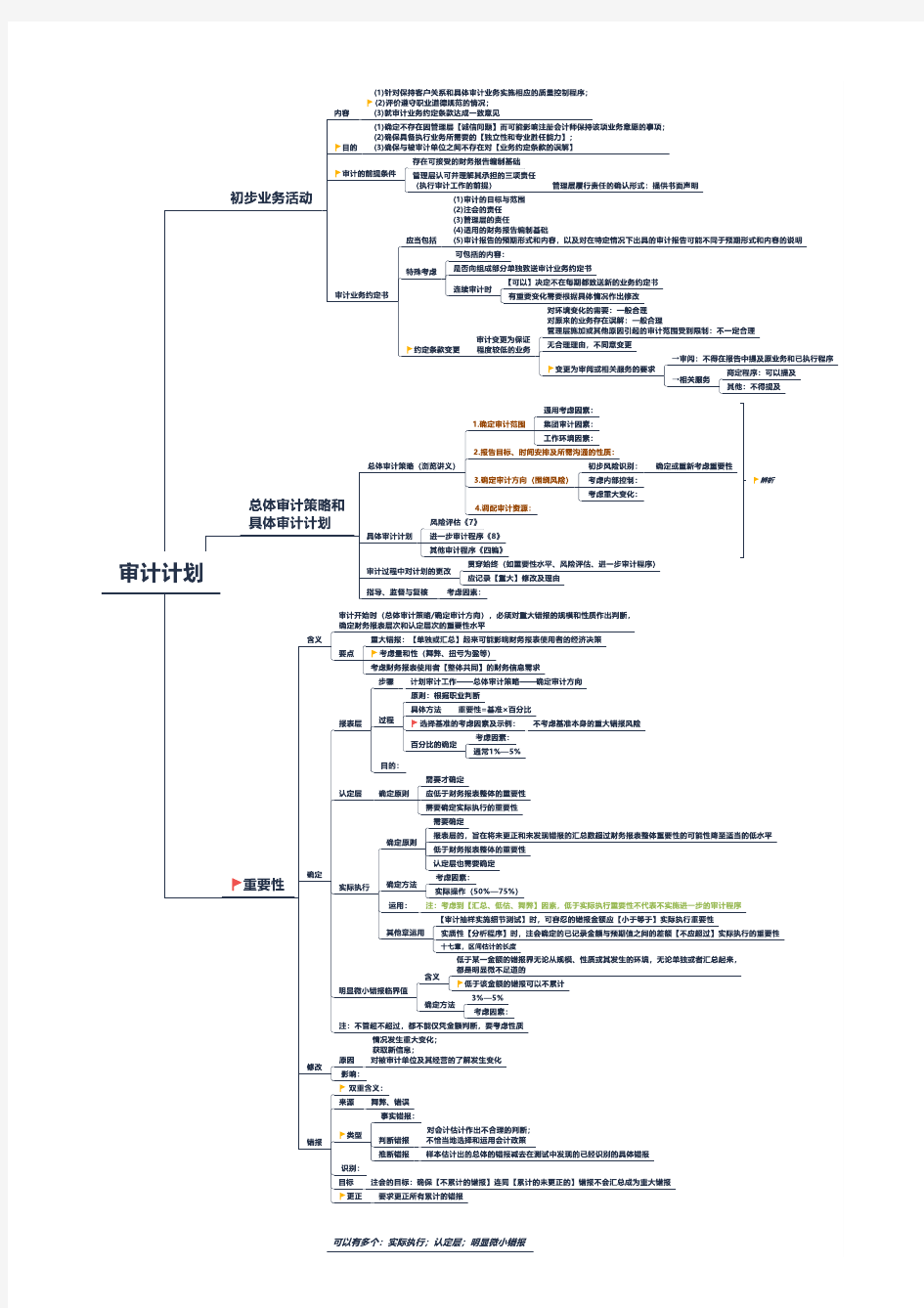

CPA审计思维导图全

注会考试经验分享+独家笔记、思维导图分享

注会考试经验分享+独家笔记、题库、思维导图分享 成绩出来几天了,感觉像是在做梦一般,今年考最后三门,本来预计着战略肯定挂定了,随着眼前的一幕出现,审计67.25,税法61,战略60。那段“您已获得注册会计师全国统一考试专业阶段合格证”,我眼红了,居然就怎么过了专业阶段。 说一说我的注会考试史吧,我是一名科班出身的专科生,大学时候专业知识很一般,我是从2011年第一次试水注会考试的,那个时候还是笔试,然后那一年考了会计,考了18分,然后我就再也没参加过注会考试了。直到2015年,因为我觉得2016年就要考中级职称了,总不能等到那时候才开始准备吧,于是就在2015年尝试这报考了注会的会计与经济法,结果意外的以76分通过了会计考试,然而经济法却给了我个59。 时间到了2016年,不知道那一年我哪里来的勇气,一次性报名三门中级考试,加注会的财管与经济法,这一年是我最疯狂的一年、丰收的一年,中级三门经济法92,会计88,财管84通过,注会财管63.5,经济法60.5。(PS由此可以看出中级职称与注会的难度区别) 2017年本来年初想着换份工作的,所以原来没打算一次性报考三门,所以在报名前的一段时间一直不紧不慢的准备这税法,但年后突然就改变主意,想着还是直接来个更大挑战,于是就走上了一年三门的备考之路。一年学习下来,不时的有想法要放弃战略这一科,现在想想还好我没战略性放弃战略。

具体说说每一门的备考经验: 2015年我考的是会计与经济法,这一年其实我当时只是为了备考2016的中级职称的,所以说不上多努力,不求考过,但求有积累。2015年我基本时间都是花在会计这门课上,对于注会的会计,我想说难、难、难,很多人都在群里问我都看完两三遍遍了,怎么长投合并还是看不懂不会做题。会计这门考试最好的办法就是听课、听课。其中难点章节,长投、合并、企业所得税等听个七八遍您别嫌它多,然后就是自己做总结,归纳笔记,特别是长投和合并,有分好多种情况,我的建议是用EXCEL表格整理,像5%→60%、20%→60%下,同一控制,非同一控制下,在个别报表和合并报表各投资成本、差额、原来的其他综合收益、资本公积等该怎么处理,用表格形式整理出来,遇到题目可以拿出来看看是属于那种情况。分步达到控制的处理时隔太久好多资料都找不到了,大家参考下就行。方法都是自己的,别人的都是参考。只有自己整理出来的笔记才会真正进入你的脑海。 至于经济法。我想吐槽,唯一挂在这门上。经济法说难不难,太小看它,可能就给你个59。我经济法的学习几乎都是听课件,我全程听的都是东奥的郭守杰老师的课件,而且都是在上下班路上听的,2年时间听了怎么说也有四五遍吧,郭老师的语速有点慢,我一般都是1.5-1.6倍速度的听,每天能听2节课。至于我听到什么程度,我举个例子,当我听到某张PPT的时候,我能回想到上次我听这里的时候,我是坐车到哪里了。就这种程度,然后经济法我还利用上班时间,把老师的讲义整理成表格形式,方法就是把讲义从头到尾快速浏览,遇

【注会CPA 精品讲义 《会计》】2301——含章节思维导图

第二十三章财务报告 历年考情概况 本章内容与基础知识的联系较为紧密,内容较多,信息量很大,对理解能力的要求较高,而计算方面偏重于繁琐数据的整理,总体来说有一定难度。本章考试分值一般在6分左右。本章客观题主要考点包括资产负债表流动性项目的判断、利润表营业利润项目的计算、现金流量表项目的分类、关联方关系的认定、会计报表附注披露等。 本章考点直击 2019年教材主要变化 本章所有财务报表按照财政部关于修订印发2018年度一般企业财务报表格式(适用于已执行新金融准则或新收入准则的企业)的通知的内容进行了相应调整。

核心考点讲解及精选例题 【知识点】资产负债表(★★) (一)资产负债表填列项目变化内容 根据财政部“关于修订印发2018年度一般企业财务报表格式的通知财会〔2018〕15号”规定,变化内容如下: 1.“应收票据及应收账款”项目,应根据“应收票据”和“应收账款”科目的期末余额,减去“坏账准备”科目中相关坏账准备期末余额后的金额填列。 2.“其他应收款”项目,应根据“应收利息”“应收股利”和“其他应收款”科目的期末余额合计数,减去“坏账准备”科目中相关坏账准备期末余额后的金额填列。 3.“持有待售资产”项目,应根据“持有待售资产”科目的期末余额,减去“持有待售资产减值准备”科目的期末余额后的金额填列。 4.“固定资产”项目,应根据“固定资产”科目的期末余额,减去“累计折旧”和“固定资产减值准备”科目的期末余额后的金额,以及“固定资产清理”科目的期末余额填列。 5.“在建工程”项目,应根据“在建工程”科目的期末余额,减去“在建工程减值准备”科目的期末余额后的金额,以及“工程物资”科目的期末余额,减去“工程物资减值准备”科目的期末余额后的金额填列。 6.“应付票据及应付账款”项目,应根据“应付票据”科目的期末余额,以及“应付账款”和“预付账款”科目所属的相关明细科目的期末贷方余额合计数填列。 7.“其他应付款”项目,应根据“应付利息”“应付股利”和“其他应付款”科目的期末余额合计数填列。 8.“持有待售负债”项目,应根据“持有待售负债”科目的期末余额填列。 9.“长期应付款”项目,应根据“长期应付款”科目的期末余额,减去相关的“未确认融资费用”科目的期末余额后的金额,以及“专项应付款”科目的期末余额填列。 10.“交易性金融资产”项目,应根据“交易性金融资产”科目的相关明细科目期末余额分析填列。自资产负债表日起超过一年到期且预期持有超过一年的以公允价值计量且其变动计入当期损益的非流动金融资产的期末账面价值,在“其他非流动金融资产”项目反映。