项目六产品成本核算的分步法

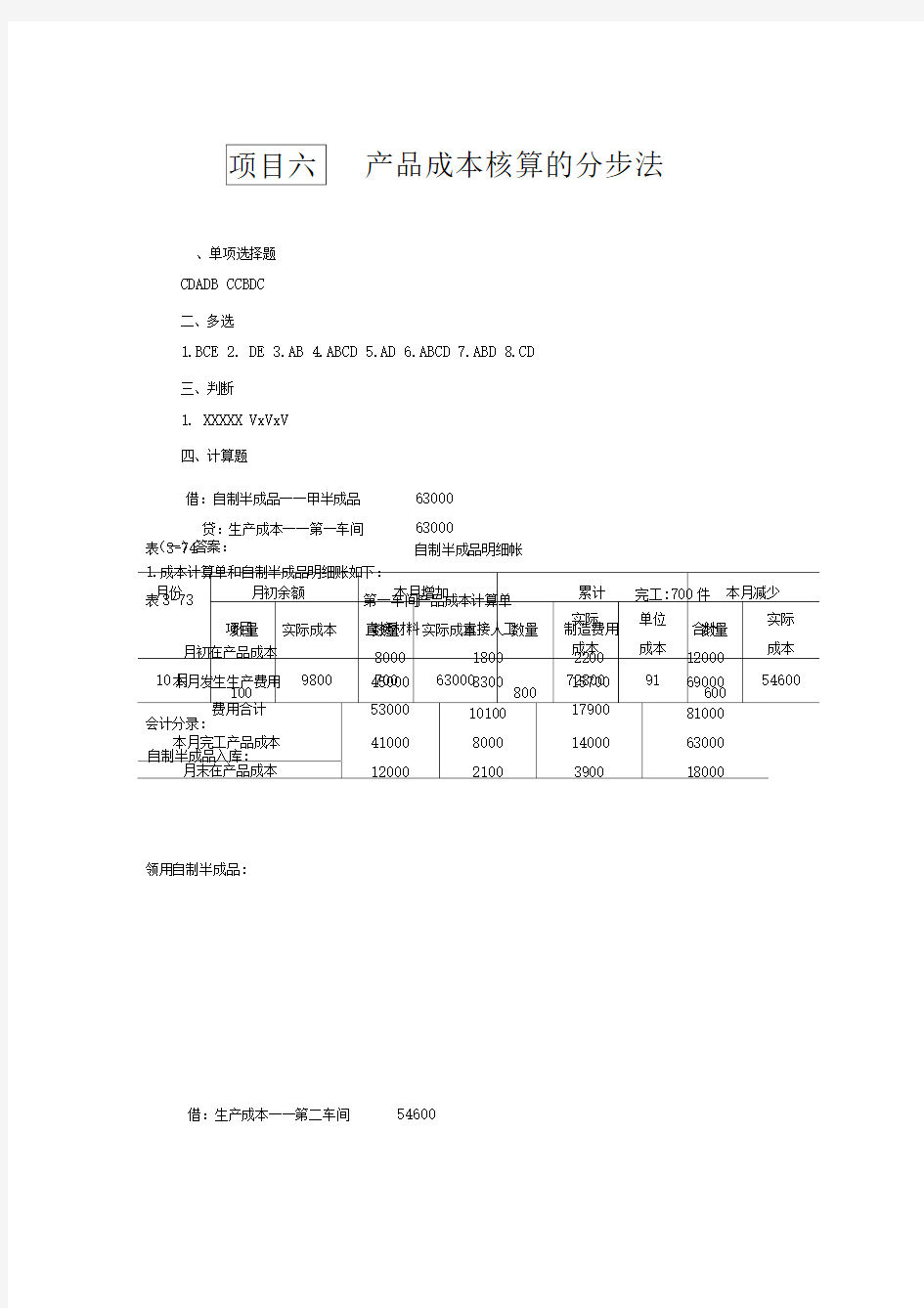

借:生产成本一一第二车间

54600

、单项选择题

CDADB CCBDC

二、多选

1.BCE

2. DE

3.AB

4.ABCD

5.AD

6.ABCD

7.ABD

8.CD

三、判断

1. XXXXX VxVxV

四、计算题

领用自制半成品:

产品成本核算的分步法

(一)答案: 自制半成品明细帐

表 3-74

借:自制半成品一一甲半成品

63000 贷:生产成本一一第一车间

63000

贷:自制半成品一一甲半成品

54600

表 3-75 第二车间成本计算单 完工:800件

表 3-79 第二车间产品生产成本明细帐

产品生产成本明细账计算填列如下: 单位:元

产品:B 半成品

XX 年10月 20

成本还原:

1.采用半成品成本比率还原法计算填列产品成本还原计算表如下:

产品:甲产品 XX 年 10 月

单位:元 20

会计分录:

借:库存商品一一甲产品 258500 贷:生产成本一一第三车间

258500

金额单位:元

表3-81

产品成本还原计算表

表 3-80

产品总成本

2.采用成本项目比重还原法计算填列产品成本还原计算表如下:

借:库存商品一一乙产品 贷:生产成本一一二车间 50 805

(四)答案:

金额单位:元

表3-82

产品成本还原计算表

产品:甲产品 产量:件 年月

表 3-86 第一车间产品生产成本明细账

实战模拟

借:库存商品——甲 贷:生产成本一一二车间 165 000

第一车间产品生产成本明细账

单位:元 产品:甲产品

年 月

表 3-90

单位:元 产品:甲半成品

XX 年 10 月

20

表 91

单位:元 第三车间产品生产成本明细账

表 年 月 单位:元 产品:甲产品年 月

单位:元 年 月 产量:件

产品: 甲产品

第77讲-分步法成本核算的一般程序

三、分步法成本核算的一般程序 【案例】甲公司生产A类产品,需要经过两个加工步骤,第一步骤为棉纱,第二步骤为棉布。(按照约当产量比例法分配完工产品和在产品成本,材料按照100%,人工和制造费用按50%) 要求:分别按照逐步综合结转和分项结转进行计算。结转半成品成本不通过半成品仓库,而是直接转入下一生产步骤。 【答案】 第一步骤:棉纱1月份 第二步骤:棉布(逐步综合结转)2月份 【提示】成本还原就是将1300分成直接材料500、直接人工400和制造费用400进行反应。 第二步骤:棉布(逐步分项结转)2月份

【提示】分项结转就是分成直接材料、直接人工和制造费用项目分别结转。 逐步结转分步法在完工产品和在产品之间分配生产成本,即在各步骤完工产品和在产品之间进行分配。 【提示】这里的在产品是指尚未完成本步骤生产的在产品,完工产品是指的仅仅完成本步骤生产的产品。 逐步结转分步法的优点: 1.能提供各个生产步骤的半成品成本资料; 2.为各生产步骤的在产品实物管理及资金管理提供资料; 3.能够全面的反映各生产步骤的生产耗费水平,更好的满足各生产步骤成本管理的要求。 其缺点:成本结转工作量较大,各生产步骤的半成品成本如果采用逐步综合结转方法,还要进行成本还原(关键点),增加了核算的工作量。 【例题?多选题】下列针对逐步结转分步法核算的特点说法正确的有()。 A.能提供各个生产步骤的半成品成本资料 B.能够全面的反映各生产步骤的生产耗费水平,更好的满足各生产步骤成本管理的要求 C.逐步结转分步法在各步骤完工产品和在产品之间进行分配生产成本

D.逐步结转分步法根据成本在下一步骤成本计算单中的反映方式,分成综合结转和分项结转两种方法 【答案】ABCD 【解析】选项ABCD的表述都是正确的。 【例题·判断题】采用逐步结转分步法,成本结转工作量较大,各生产步骤的半成品产品如果采用逐步分项结转方法,还要进行成本还原,增加了核算的工作量。()【答案】× 【解析】逐步分项结转方法不需要进行成本还原,逐步综合结转分步法需要进行成本还原。 (二)平行结转分步法(2011年多选、2010年判断) 1.平行结转分步法的概念 平行结转分步法是指在计算各步骤成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项其他成本,以及这些成本中应计入产成品的份额,将相同产品的各步骤成本明细账中的这些份额平行结转、汇总,即可计算出该种产品的产成品成本。 这种结转各步骤成本的方法,称为平行结转分步法,也称不计算半成品成本分步法。 【提示】它一般适用于大量、大批多步骤生产,但又不需要计算半成品成本的企业。 【相关链接】逐步结转分步法要求计算各步骤的半成品成本。 【提示】平行结转分步法流程图:

产品成本分步法

产品成本核算的分步法 一、分步法特点 分步法计算成本的主要特点: (一)成本核算对象是各种产品的生产步骤; (二)月末为计算完工产品成本,还需要将归集在生产成本明细账中的生产成本在完工产品和在产品之间进行分配; (三)成本计算期是固定的,与产品的生产周期不一致。 二、分步法成本计算程序 (一)分步法种类 (二)分步法的成本计算程序 1.逐步结转分步法(计算半成品成本分步法) (1)含义: 逐步结转分步法是指按照产品加工的顺序,逐步计算并结转半成品成本,直到最后加工步骤完成才能计算产品成本的一种方法。 (2)计算程序: (3)逐步结转分步法的特点: 优点:能提供各步骤半成品的成本资料,便于进行在产品的实物管理和资金管理;全面反映各生产步骤的生产耗费水平。

缺点:成本结转工作量大,采用逐步综合结转法,还要进行成本还原。 (4)进一步分类 逐步结转分步法按照成本在下一步成本计算单中的反映方式,还可以分为综合结转和分项结转两种方法。 2.平行结转分步法(不计算半成品成本分步法) (1)含义 平行结转分步法是指在计算各步骤成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项其他成本,以及这些成本中应计入产成品的份额,将相同产品的各步骤成本明细账中的这些份额平行结转、汇总,即可计算出该种产品的产成品成本。 (2)计算程序 (3)平行结转法下的完工产品与在产品划分 完工产品与在产品的划分:采用平行结转分步法,每一生产步骤的生产费用也要在其完工产品与月末在产品之间进行分配 完工产品的含义:这里的完工产品是指企业最后完工的产成品 在产品的含义(广义的在产品):这里的在产品是指各步骤尚未加工完成的在产品(狭义的在产品)和各步骤已完工但尚未最终完成的产品。

成本核算中品种法、分步法的结合应用——以食用油企业为例

财经纵横 从理论上来说,产品成本核算的常见方法有分批法、分步法、品种法等核算方法,由于食用油企业生产食用油的批次多,油管管道多的生产特色,直接人工、直接材料、制造费用很难辨别属于哪个批次,食用油企业生产步骤不多可以进行分步结转,销售产品是按油品品种销售,因此在实际工作中,食用油企业是采用品种法、分步法相结合的方法来核算产品成本。 一、品种法、分步法相结合的关键点 食用油企业成本核算的产品主要是精炼散装油、小包装油两大类,产品分布的空间区间主要是油罐区、精炼车间、小包装油车间。产品的生产步骤就是按精炼车间、小包装油车间来划分,从整体上可以把油品的生产看作是精炼生产、小包装生产两个基本步骤。 油罐区存放散装成品油、散装原材料油,并按不同的品名储存在油罐区的不同油罐中。精炼车间领用原料油经过精炼加工后的各种油品,取上相应的油品名称,存入入油罐区同种品种的油罐中直接对外销售。在这里可以认为它是一种产成品,有时它也是一种原料油,例如RO24的棕榈油是一种原料油,另外精炼车间可以把ROL38的棕榈油经过分提加工产出RO24、FOL12的棕榈油,那么为了与购进的ROL原料油区分,则取名FRO24,即表示分提产出的ROL24原料油,因此食用油企业不分绝对上的原料油、成品油,而是按油品的特性名称来区分辨别原料油、产成品油、半成品油,按产品名称展开管理,进行成本核算、储存、销售。 精炼车间领用原料油经过精炼加工后的油品,进入油罐库区,用来直接对外销售,也可以由小包装车间从油罐库区领去进行调配加工后灌装生产成小包装油对外销售,未灌装的半成品油也可以存放在小包装车间,月末盘点时要把这部分油品加上,纳入产出的半产品成本核算。 因此食用油企业的生产车间主要是精炼生产车间、小包装油生产车间,成本核算的生产步骤就可以看作是精炼生产、小包装生产两个步骤,这两个生产步骤产出的产品按产品名称区分,从品名上我们就可以判断它是属于哪个步骤的产品,因而成本核算就是围绕油品的品名展开核算,并在主要生产步骤中结转成本,各步骤原材料、半成品、产成品的成本问题迎刃而解,成本核算中品种法与分步法的形成了有机统一。 二、直接材料成本的核算 (一)精炼车间原材料成本核算 精炼车间从油罐区领取原料油进行精炼和分提加工,当月未加工的原料油退回油罐区,当月尽量把在产品加工完,如果精炼车间月末库存在产品数量不多或者每月均衡,可以忽略不核算在产品成本,一般来说会对在产品取单独的在产品名字参加成本核算。 精炼车间当月耗用的原料油按产成品、在产品重量分配到各个产品中,原材料单价采用各原材料的加权平均价格核算,这样就得出了各个产成品及在产品的直接材料生产成本。 (二)小包装油车间原材料成本核算 小包装车间从油罐区领取散装油作为原料油调配成半成品油,半成品油再灌装、包装成小包装油对外出售。当月未加工的原料油退回油罐区,不算作当月领用的原料油成本。领用的原料油成本结转到当月产出的半成品生产成本中,例如1:1:1调和油、花生芝麻调和油等半成品的重量、生产成本。将灌装好的小包装油按5L、2.5L等体积、密度规格折算出产成品重量。把半成品成本按各种灌装好的小包装油、未灌装的库存半成品油(在产品)的重量在二者之间分配,得出各品种小包装油、半成品油的原材料成本、重量。本月结余的半成品油留转下月继续灌装成小包装成品油,半成品油(在产品)的原材料成本结转到下月初。 三、直接人工成本的核算 直接人工主要是精炼车间、小包装油车间生产工人的工资,直接人工按所属车间的产成品、在产品的重量进行分配,得出各生产车间(各步骤)的各个品种的直接人工成本,包括了产成品、在产品的直接人工成本。 四、制造费用的核算 (一)间接人工成本的核算 间接人工主要是精炼车间、小包装油车间生产管理人员、仓管人员、化验室人员、质检人员、维修人员的工资。精炼车间间接人工计入制造费用,制造费用按精炼车间的产成品、在产品的重量进行分配;小包装油车间间接人工计入制造费用,制造费用按小包装油车间的产成品、在产品的重量进行分配;仓管人员、化验室人员、质检人员、维修人员的间接人工计入制造费用,制造费用按各生产车间产成品、在产品的重量进行分配,得出各个品种的生产成本-制造费用。 (二)辅助材料成本的核算 辅助材料主要是指生产车间用到的食用碱、盐、柠檬酸等辅助材料,辅助材料按各领用部门归集领用的数量、成本金额。生产部门领用的辅料成本记入本部门的制造费用中,再通过产品重量进行分配到本生产部门产出的产成品、在产品成本中,得出各个产品的生产成本-制造费用。 (三)化验材料成本的核算 化验材料主要是化验部门对原料油、在产品、产成品进行化验所领用的化学药品、化学器具,依据当月领用的化验材料数量、加权平均单价计算出领用的成本,计入制造费用,按当月产出的产品、在产品的重量分配到二者的生产成本-制造费用中。 (四)五金配件成本的核算 五金配件主要用于各生产车间、辅助生产部门的设备维修上,五金仓库设立五金配件进出存账,财务人员根据仓库进出存账、入库单、领用单设立明细账,每月按各个部门领用的数量、加权平均单价归集各部门的维修成本。属于行政管理部门耗用的维修成本记入管理费用;属于某生产部门耗用的维修成本记入制造费用,分配到该部门 成本核算中品种法、分步法的结合应用分析 ——以食用油企业为例 盛宏玉 广州市社会科学院 摘要:产品成本核算的常见方法有分批法、分步法、品种法等核算方法,由于食用油企业生产食用油的批次多、油管管道多的生产特色、直接人工、直接材料、制造费用很难辨别属于哪个批次、食用油企业生产步骤不多可以进行分步结转、销售产品是按油品品名销售等特色,食用油企业适合采用品种法、分步法相结合的方法来核算产品成本,并对这种成本核算方法进行分析。 关键词:品种法;分步法结合;食用油企业;成本核算 中图分类号:F275.3 文献标识码:A 文章编号:1001-828X(2013)07-0221-02 221

成本会计习题(9)练习产品成本计算的分批法

成本会计习题(9)练习产品成本计算的分批法

产品成本计算的分批法(9) 练习一资料:某企业生产甲、乙、丙三种产品,生产组织属于小批生产,采用分批法计算成本。 (1) 9月份生产的产品批号有: 1001批号:甲产品10台,本月投产,本月完工6台。 1002批号:乙产品10台,本月投产,本月全部未完工。 1003批号:丙产品20台,上月投产,本月完工5台。、 (2) 1003号月初在产品成本:原材料1200元,工资及福利费l060元,制造费用2040元。(3) 本月份各批号生产费用如下: 1001批号:原材料3360元,工资及福利费2350元,制造费用2800元。 1002批号:原材料4 600元,工资及福利费3 050元,制造费用1980元。 1003批号:原材料2 680元,工资及福利费2 450元,制造费用3 020元。 1001批号甲产品完工数量较大,原材料在生产开始时一次投入。完工产品与在产品之间的费用分配采用约当产量比例法,在产品完工程度为

50%。 1002批号乙产品由于全部未完工,本月生产费用全部是在产品成本。 1003批号丙产品完工数量少,完工产品按计划成本结转。每台产品计划单位成本:原材料190元,工资及福利费180元,制造费用250元。 二、要求:根据上述资料,采用分批法登记产品成本明细账,计算各批产品的完工产品成本和月末在产品成本。 基本生产成本明细帐 产品批号: 1001 投产日期: 9月 产品名称: 甲产品批量: 10台完工日期: 本月完工6台 摘要直接材 料直接人 工 制造费 用 合计 本月生产费用 完工产品成本 完工产品单

成本会计习题练习产品成本计算的品种法

产品成本计算的品种法(8) 资料:湘沙工厂设有一个基本生产车间,大量生产A、B两种产品,还设有供电、机 修两个辅助生产车间,该厂实行一级成本核算,由厂部财会部门集中按产品品种计算成本。有关资料如下: 3、各项费用分配方法 (1)A、B两产品共同耗用的原材料费用按各产品直接耗用材料比例进行分配。 (2)基本生产车间生产工人工资及提取的福利费按A、B两产品本月实际生产工时分配。(3)辅助生产费用按计划成本分配,每度电计划成本为1元,机修车间每小时计划成本为4元,成本差异全部由管理费用列支。 辅助生产车间的生产量与各车间耗用量如下: 、产品生产共同耗电按产品实际工时分配) (4)制造费用按A B产品实际工时分配。 (5)月末在产品按约当产量法计算,A、B两产品原材料均系生产开始时一次投入,月末在产品完工程度均按50%十算。 (6)辅助生产车间的间接费用不通过“制造费用”账户核算。 4、本期生产费用发生情况如下: (1 )根据本月份现金付款凭证,汇总各部门发生的生产费用如下:

(2)根据本月份银行存款付款凭证汇总各部门发生的生产费用如下: (3)根据本月份工资结算汇总表,汇总各车间、部门工资及其他薪酬费用如下: 生产工人工资、其他薪酬费用分配表单位:元

⑷各车间、部门计提的折旧费如下: (5)根据发料凭证汇总表,汇总各部门耗用材料如下:

(6)本月应摊销的费用

合计 会计分录: 基本生产成本一A 产品 生产成本——辅助生产成本——供电 生产成本——辅助生产成本——机修 制造费用

基本生产成本一B 产品 200件 期末在产品:60件 产品成本计算单 单位:元 完工:80件 B 30会计分录:

产品成本计算的分步法

第七章产品成本计算的分步法 一、分步法的涵义及适应范围 1.分步法的涵义 以产品的生产步骤作为成本计算对象,归集生产费用,计算产品成本的一种方法。 2.分步法的适应范围 主要适用于大量、大批的多步骤生产,并且管理上要求分步骤计算产品成本的企业。 二、分步法的特点 (一)成本计算对象:产品品种及其所经过的各个生产步骤,在计算产品成本时,应按照产品的生产步骤设置产品成本明细账,归集各生产步骤的生产费用。 1.如果只生产一种产品成本计算对象就是该种产成品及其所经过的各生产步骤,产品成本明细账应该按照产品的生产步骤设置。 2.如果生产多种产品成本计算对象则是各种产成品及其所经过的各生产步骤,产品成本明细账应该按照每种产品的各个生产步骤设置。 在实际工作中,产品成本的计算步骤与产品生产步骤的划分不一定完全一致。 总之,分步法的成本计算对象是每种产品以及每种产品所经过的生产步骤,企业应根据生产特点和成本管理的要求,遵循简化成本计算的原则,合理确定作为成本计算对象的生产步骤。 对管理上有必要分步计算成本的生产步骤应单独设立生产成本明细账,单独计算成本; 对管理上不要求单独计算成本的生产步骤,则与其他生产步骤合并设立生产成本明细账,合并计算成本。 (二)成本计算期:在分步成本计算法下,以产品与步骤作为成本计算对象,而产品又是大量重复生产,所以产品成本计算期无法与产品生产周期一致,而是同会计报告期相一致。每个会计报告期都要进行产品成本计算。 (三)期末完工产品和在产品成本的计算。为了计算完工产品成本和月末在产品成本,需要采用适当的分配方法,将汇集在产品成本明细账中的生产费用,在完工产品与在产品之间进行分配,从而计算出完工产品的成本和在产品成本的成本。 在大量大批的多步骤生产中,由于生产过程较长且可以间断,产品往往都是跨月陆续完工,因此,成本计算一般都是按月、定期地进行,在月末计算产品成本时,各步骤一般都存在未完工的在产品。 (四)各步骤之间结转成本。在实际工作中,由于成本管理的要求不同,分步法在结转各步骤成本时,采用了逐步结转和平行结转两种方一、逐步结转分步法特点 法。 1.逐步结转分步法含义 按照产品加工步骤的先后顺序,逐步计算并结转各步骤半成品成本,直至最后步骤计算出产成品成本的一种方法。 2.适用范围 主要适用于成本管理中需要提供各个生产步骤半成品成本资料的企业。 3.主要特点

产品成本计算的分步法.doc

《成本会计》12—16章练习题 第十二章产品成本计算的分步法 一、填空题 1.产品成本计算的分步法,是按照产品的归集生产费用,计算产品成本的一种方法。 (答案:生产步骤) 2.根据是否计算半成品成本,分步法可分为分步法和分步法。 (答案:逐步结转平行结转) 3.分步法就是为了计算半成品成本而采用的一种分步法。(答案:逐步结转) 4.在逐步结转分步法下,如果半成品完工后,为下一步骤直接领用,就在各步骤的产品成本明细账之间直接结转,不必编制结转的会计分录。 (答案:半成品成本半成品成本) 5.在逐步结转分步法下,如果半成品完工后,通过半成品库收发,则应编的会计分录;在验收入库时,借记科目,贷记科目。(答案:结转半成品成本“自制半成品” “基本生产成本”) 6.采用逐步结转分步法,按照结转的半成品成本在下一步骤产品成本明细账中的反映方式,分为___________ 和。(答案:综合结转法分项结转法) 7.综合结转法的特点是将各步骤所耗用的上一步骤成本,以“原材料”或专设的“”项目,综合记入各该步骤的产品成本明细账中。 (答案:半成品半成品) 二、单项选择题 1.成本还原分配率的计算公式是( B )。 A.本月所产半成品成本合计/本月产成品成本所耗 该种半成品费用 B.本月产品成本所耗上一步骤半成品费用/本月所产 该种半成品成本合计 C.本月产品成本合计/本月产成品成本所耗 该种半成品费用 D.本月所产半成品成本合计/本月产品成本合计 2.需要进行成本还原的分步法是( C )。 A.平行结转分步法 B.分项结转分步法 C.综合结转分步法 D.逐步结转分步法 3.下列方法中,不计算半成品成本的分步法是( A )。 A.平行结转分步法 B.分项结转分步法 C.综合结转分步法 D.逐步结转分步法 4.采用逐步结转分步法时,自制半成品入库借记的会计科目是( B )。

品种法成本核算程序设计案例.doc

“品种法”成本核算设计案例 案例:食品厂产品成本核算制度设计 一、资料 某食品厂设有糕点、饼干、糖果三个车间和厂部管理部门。糕点车间生产炉制糕点和油炸糖制糕点;饼干车间生产散装饼干和盒装饼干;糖果车间生产硬糖和软糖。 该厂生产工艺过程比较简单,例如饼干的生产过程为:打面、专车压切、炉烤、码堆、包装。打面就是把原材料配好后,装入机器中搅拌;打好的面再送进专车压切,使之成为各种形状的饼干;切好后一盘盘地送到炉中去烘烤;烤熟后再码成小堆;最后包装以便出售。糕点、糖果的生产工艺过程也很简单,不予赘述。这些产品的生产周期均很短,且月终一般没有在产品。 二、设计(概述) (一)成本核算的基础制度 1、成本开支范围和费用开支标准 (1)该厂遵照国家的统一规定,用“制造成本法”核算产品生产成本。该厂纳入产品生产成本范畴的费用只包括直接材料费、直接人工费和制造费用三项。其中: ①直接材料:指产品生产过程中所耗用的原材料,具体分为原料、辅助材料、燃料和动力、其他材料四类。原料包括面粉、食糖、植物油、猪油、鸡蛋、桔饼等;辅助材料包括糖精、色素、香料、苏打等;燃料和动力主要是指烘烤中使用的煤和电;其他材料主要是指包装产品用的盒、袋以及修理用备件等。 ②直接人工:包括在产品生产过程中直接从事六种产品加工生产、包装等人员的工资、奖金、津贴、补贴、其他职工薪酬等。 ③制造费用:包括为生产产品而发生的各项间接费用。主要有:三个车间管理人员(车间主任、核算员等)的工资、奖金、津贴、补贴、其他职工薪酬等;三个车间的固定资产(车间生产用房、机器设备、推车等)折旧费、修理费;三个车间为组织管理本车间生产而发生的机物料(机油、润滑油等)消耗、低值易耗品(扳手、钳子、盘、碟子等)摊销、水电费、办公费、劳动保护用品(围腰等)摊销等等其他费用。 (2)该厂参照有关规定并结合实际,在费用开支标准方面主要制定了相关文件:《关于办公费、差旅费、误餐补贴的开支标准》;《关于折旧费的计提办法》;《关于按工资总额的14%计提职工福利费的办法》等。 2、定额管理制度 该厂定额管理制度设计方面主要有:主要原材料消耗定额;各种产品工时定额;制造费用定额。 (1)主要原材料消耗定额规定了生产六种产品所耗原材料和辅助材料的单位耗用量,且由该厂供应部门领导负责执行。 (2)各种产品工时定额规定了生产六种产品每100kg所耗的人工工时(即定额工时),由车间管理人员负责监督执行。 (3)制造费用定额采用费用预算的办法,对各车间发生的办公费、差旅费及折旧费等,均按上述费用开支标准在年初作出预算,一年一定,主要由厂部财务人员监督执行。 3、原始记录制度 该厂的主要原始记录制度有: (1)领料单制度:用于车间向供应部门领用原材料的记录; (2)考勤簿和工资单制度:前者主要用于对职工出勤、缺勤(病假、事假、产假、旷工等)的记录,后者根据考勤记录和计时工资标准及其他有关工资发放规定计算应发给职工的工资总额及扣款情况;

成本核算方法(分步法)

成本核算方法(分步法) 一、总则 第一条本公司成本会计事务处理准则及程序,除普通会计事务处理准则及程序和法令、公司章程另有规定外,悉依本准则及程序处理。 第二条本公司的成本会计事务由财务部成本科处理。 第三条本公司成本计算采分步成本制,每月底计算成本一次。 第四条本准则所称成本,系以产品生产过程中的所有一切支出为限,包括直接材料、直接人工及制造费用。 第五条成本单位视实际需要设置各种辅助账,包括原材料明细分类账、在制品明细分类账、制成品明细分类账制造费用明细分类账。 第六条本公司生产过程中的废品损失部分,应依其性质分别按下列方式办理: 1、生产过程中,不可能完全避免的废品,其损坏部分的成本,悉由完好产品负担。 2、生产过程中,因意外事故发生的损坏和废品,其所耗用的成本,一概以非正常损失处理。 二、材料 第七条材料的请购、订购、领用、保管、退料、盘盈(亏)及废料等的处理,悉依本公司材料管理办法办理。 第八条成本科依请购单、收料单及进货发票编制凭证。其分录为,借:“原材料”;贷:“应付账款”或“银行存款”,并将数量及金额分别登

录于“材料明细分类账”。 第九条各单位领用材料时,应填制“领用单”,注明领料单位、品名、规格、用途并经主管签章后,方得向仓库领料。仓库根据领用单发料,发料数量不得超过核准的数量(该料如系不可分割或不便分割时例外,但应办理退料或注明结转别批使用)。 第十条领用单一式三联,第一联领料单位存查,第二联仓库留存,第三联送交成本科。成本科根据领用单统计汇编“材料领用汇总表”并编制传票,其分录为,借:“在产品——直接材料”或“制造费用——间接材料”;贷:“原材料”,并据以登录“材料明细分类账”各该账户的发生数量栏。 第十一条材料领用的计价方法,依账面成本采用加权平均法,其公式为: (上月底结存总价+本月份进料总价)÷(上月底结存数量+本月份进料数量)=本月份单价 第十二条计入产品成本的材料分为: 1、直接材料:凡直接供给产品制造所需,而能直接计入产品成本的原材料。 2、间接材料:凡间接用于产品制造,但并非形成产品本质、或虽形成产品本质,但所占成本比例甚微,或不便计入产品成本的物料。 第十三条材料盘点采用不定期盘点办法,由成本科会同仓储科人员进行。盘点时须填制“盘点单”三联,第一联仓储科留存,第二成本科留存,第三联挂置于材料存放处所。成本科应于盘点后15日内,编制“材

产品成本计算的分批法案例

第八章产品成本计算的分批法 【实训8—1】某企业第一生产车间生产401 批次甲产品、501 批次乙产品、402批次丙产品三批产品,10 月份有关成本资料如下: 1. 月初在产品成本:401 甲产品为208 000 元,其中直接材料168 000 元,直接人工24 000 元,制造费用16 000 元;402 丙产品248 000 元,其中直接材料240 000 元,直接人工4 000 元,制造费用4 000 元。 2. 本月生产情况:401 甲产品为9 月2 日投产40 件,本月26 日已全部完工验收入库,本月实际生产工时为16 000 小时。501 乙产品为本月3日投产120 件,本月已完工入库6 件,本月实际生产工时为8 800 小时。402 丙产品为9 月6 日投产60 件,本月尚未完工,本月实际生产工时为80 000 小时。 3. 本月发生生产费用:本月投入原材料792 000 元,全部为501 乙产品耗用。本月产品生产工人工资为98 400 元,提取应付福利费为13 776 元,制造费用总额为88 560 元。 4. 单位产品定额成本:501 乙产品单位产品定额成本为4 825 元,其中直接材料3 300 元,直接人工825 元,制造费用700 元。 要求:1. 按产品批别开设产品成本计算单并登记月初在产品成本。 2. 编制501 批次产品耗用原材料的会计分录并计入产品成本计算单。 3. 采用生产工时分配法在各批产品之间分配本月发生的直接人工费用,根据分配 结果编制会计分录并计入有关产品成本计算单。 4. 采用生产工时分配法在各批产品之间分配本月发生的制造费用,根据分配结果 编制会计分录并计入有关产品成本计算单。 5. 计算本月完工产品和月末在产品成本,编制结转完工产品成本的会计分录。501 批次乙产品本月少量完工,其完工产品成本按定额成本结转。 【实训8—2】某企业采用简化的分批法计算甲产品各批产品成本。 3 月份各批产品成本明细 账中有关资料如下: 1023批号:1月份投产22件,本月全部完工,累计原材料费用79 750元,累计耗用工 时8 750 小时。 2011批号:2月份投产30件,本月完工20件,累计原材料费用108 750元,累计耗用工时12 152 小时;原材料在生产开始时一次投入;月末在产品完工程度为80%,采用约当 产量比例法分配所耗工时。 3015批号:本月投产5件,全部未完工,累计原材料费用18 125元,累计耗用工时2 028 小时。 基本生产成本二级账归集的累计间接计入费用为:工资及福利费36 688 元,制造费用55 032 元。 要求:根据上述资料,计算累计间接计入费用分配率和甲产品各批完工产品成本。

成本核算程序一般分为以下几个步骤

成本核算程序一般分为以下几个步骤: (1)生产费用支出的审核。对发生的各项生产费用支出,应根据国家、上级主管部门和本企业的有关制度、规定进行严格审核,以便对不符合制度和规定的费用,以及各种浪费,损失等加以制止或追究经济责任。 (2)确定成本计算对象和成本项目,开设产品成本明细账。企业的生产类型不同,对成本管理的要求不同,成本计算对象和成本项目也就有所不同,应根据企业生产类型的特点和对成本管理的要求,确定成本计算对象和成本项目,并根据确定的成本计算对象开设产品成本明细账。 (3)进行要素费用的分配。对发生的各项要素费用进行汇总,编制各种要素费用分配表,按其用途分配计入有关的生产成本明细账。对能确认某一成本计算对象耗用的直接计入费用,如直接材料、直接工资,应直接记入“生产成本--基本生产成本”账户及其有关的产品成本明细账;对于不能确认某一费用,则应按其发生的地噗或用途进行归集分配,分别记入“制造费用”、“生产成本--辅助生产成本”和“废品损失”等综合费用账户。 (4)进行综合费用的分配。对记入“制造费用”、“生产成本--辅助生产成本”和“废品损失”等账户的综合费用,月终采用一定的分配方法进行分配,并记入“生产成本--基本生产成本”以及有关的产品成本明细账。 (5)进行完工产品成本与在产品成本的划分。通过要素费用和综合费用的分配,所发生的各项生产费用的分配,所发生的各项生产费用均已归集在“生产成本--基本生产成本”账户及有关的产品本明细账中。在没有在产品的情况下,产品成本明细账所归集的生产费用即为完工产品总成本;在有在产品的情况下,就需将产品成本明细账所归集的生产费用按一定的划分方法在完工产品和月末在产品之间进行划分,从而计算出完工产品成本和月末在产品成本。 (6)计算产品的总成本和单位成本。在品种法、分批法下,产品成本明细账中计算出的完工产品成本即为产品的总成本;分步法下,则需根据各生产步骤成本明细账进行顺序逐步结转或平行汇总,才能计算出产品的总成本。以产品的总成本除以产品的数量,就可以计算出产品的单位成本。 成本核算的基本方法 1、品种法 (1)定义 以产品品种作为成本计算对象的一种成本计算方法。 (2)成本对象

成本核算(品种法)核算程序

精选 产品成本 核算流程(品种法) 管理费用(销售费用) 制造费用 制造费用 辅助生产费用分配 5种方法 制造费用分配 4种方法 库存商品 完工产品 成本 生产费用在完工产品与在产品分配 7种方法 甲 乙

制造费用—辅助生产车间辅助生产成本—辅助生产车间制造费用—基本生产车间基本生产成本—基本生产车间机修车间运输车间机修运输机修车间运输车间机修运输1200(燃动)甲产品乙产品 3900(办劳)4200(办劳)车间车间2000(燃动)15000(燃动)车间车间11950(办劳)82500(直材)74500(直材) 700(机物)2100(机物)2400(材料)1800(材料)1200(机物)6000 (燃动)4000(燃动) 400(水电)400(水电)21000(薪酬)16800(薪酬)600(水电) 112000(薪酬)56000(薪酬) 5600(薪酬)5600(薪酬)1600(外燃动)14000(薪酬)+ 12000(折旧)9000(折旧)24000(折旧)88 200 22600 21300 22600 21300 25 400 35 200 48000 56500 ++ 52 950 147 000 21300 104 500 +56 500+ + 2260094 050 58 800 48 000 147 000 288 700 193 300 精选

1.根据各项费用的原始凭证和有关资料,编制各种费用分配表分配各种要素费用(1)根据银行存款付款凭证汇总编制的各项货币支出(假定全部用银行存款支付)汇总表 会计分录①: 借:辅助生产成本——运输车间15 000 制造费用——基本生产车间11 950 ——机修车间3900 ——运输车间4200 管理费用16 000 贷:银行存款51 050 (2)根据按原材料用途归类的领退料凭证和有关的费用分配标准,编制原材料费用分配表 会计分录②: 借:基本生产成本—甲产品82 500 —乙产品74 500 辅助生产成本——机修车间2400 ——运输车间1800 制造费用——基本生产车间1200 ——机修车间700 ——运输车间2100 管理费用 1 800 贷:原材料167 000 (3)根据各车间、部门耗电数量、电价和有关的费用分配标准编制外购动力费分配表 会计分录③: 借:基本生产成本—甲产品 6 000 —乙产品 4 000 辅助生产成本——机修车间2000 ——运输车间1600 制造费用——基本生产车间600 ——机修车间400 ——运输车间400 管理费用200 贷:应付账款(或银行存款)15 200 (4)根据各车间、部门的工资结算凭证和其他应付职工薪酬的计提比率,编制职工薪酬费用分配表。会计分录④: 借:基本生产成本—甲产品112 000 —乙产品56 000 辅助生产成本——机修车间21 000 ——运输车间16 800 制造费用——基本生产车间14 000 ——机修车间 5 600 ——运输车间 5 600 管理费用21 000 贷:应付职工薪酬252 000 (5)根据本月应提折旧固定资产原价和月折旧率,计算本月应计提固定资产折旧额,编制

【案例6】综合结转分步法下的成本计算

【案例6】综合结转分步法下的成本计算 海西集团下属的东方公司生产的甲产品经过三个基本生产车间连续加工制成,第一车间生产完工的A半成品,不经过仓库收发,直接转入第二车间加工制成B半成品,B半成品通过仓库收发入库,三车间向半成品仓库领用B半成品继续加工成甲产品。其中,1件甲产品耗用1件B半成品,1件B半成品耗用1件A半成品。 生产甲产品所需的原材料于第一车间生产开始时一次投入,第二、三车间不再投入材料。此外,该公司由于生产比较均衡,各基本生产车间的月末在产品完工率均为50%。 各车间的生产费用在完工产品和在产品之间的分配,采用约当产量法。三车间领用的B半成品成本结转,采用后进先出法进行计算。月初B半成品数量20 件,单位成本135元,共计2 700元。 海西集团下属的东方公司20X 7年9月生产甲产品的有关成本计算资料如下: (1)本月各车间产量资料如下,见表11-1。 表11-1 各车间产量资料表 单位:件 (2)各车间月初及本月费用资料如下,见表11-2。 表11-2 各车间月初及本月费用表 单位:元

根据上述资料,编制各步骤成本计算单,采用综合结转法计算各步骤半成品成本及产成品成本。计算过程如下: (1)编制第一车间的成本计算单,计算第一车间的A半成品的实际生产成本,见表11-3。 表11-3 产品成本计算单 产品名称:A半成品车间:第一车间单位: 元

备注:直接材料的约当产量合计=160+40=200(件);直接人工、制造费用的 约当产量合计=160+40X 50%=180(件) (2)编制第二车间的成本计算单,计算第二车间的B半成品的实际成本, 见表11-4。 表11-4产品成本计算单 产品名称:B半成品车间:第二车间单位:元 备注:自制半成品的约当产量合计=180+30=210(件);直接人工、制造费用 的约当产量合计=180+30X 50%=195(件) 根据表11-4的计算结果,通过仓库收发的半成品,应编制结转完工入库半成品成本的会计分录,并在半成品明细账中进行登记。 结转完工入库半成品成本的会计分录如下: 借:自制半成品一一B半成品29 901.60 贷:基本生产成本一一第二车间(B半成品)29 901.60 (3)登记B半成品明细账并计算第三车间领用B半成品的实际成本,见表

产品成本计算的分批法练习题

课堂练习 第七章产品成本计算的分批法 典型分批法应用: 某企业第一生产车间生产401批次甲产品、501批次乙产品、402批次丙产品三批产品,10月份有关成本资料如下: 1.月初在产品成本:401甲产品为208 000元,其中直接材料168 000元,直接人工24 000元,制造费用16 000元;402丙产品248 000元,其中直接材料240 000元,直接人工4 000元,制造费用4 000元。 2.本月生产情况:401甲产品为9月2日投产40件,本月26日已全部完工验收入库,本月实际生产工时为16 000小时。501乙产品为本月3日投产120件,本月已完工入库6件,本月实际生产工时为8 800小时。402丙产品为9月6日投产60件,本月尚未完工,本月实际生产工时为80 000小时。 3.本月发生生产费用:本月投入原材料792 000元,全部为501乙产品耗用。本月产品生产工人工资为98 400元,提取应付福利费为13 776元,制造费用总额为88 560元。 4.单位产品定额成本:501乙产品单位产品定额成本为4 825元,其中直接材料3 300元,直接人工825元,制造费用700元。 要求:1.按产品批别开设产品成本计算单并登记月初在产品成本。 2.编制501批次产品耗用原材料的会计分录并计入产品成本计算单。 3.采用生产工时分配法在各批产品之间分配本月发生的直接人工费

用,根据分配结果编制会计分录并计入有关产品成本计算单。 4.采用生产工时分配法在各批产品之间分配本月发生的制造费用,根据分配结果编制会计分录并计入有关产品成本计算单。 5.计算本月完工产品和月末在产品成本,编制结转完工产品成本的会计分录。501批次乙产品本月少量完工,其完工产品成本按定额成本结转。 表8—1 直接人工费用分配表 20018年10月 表8—2 制造费用分配表 2009年10月 表8—3 产品成本计算单批别:401批次表8—4 产品成本计算单批别:501批次表8—5 产品成本计算单批别:402批次 二、简化分批法应用: 某企业采用简化的分批法计算甲产品各批产品成本。3月份各批产品成本明细账中有关资料如下: 1023批号:1月份投产22件,本月全部完工,累计原材料费用79 750元,累计耗用工时8 750小时。 2011批号:2月份投产30件,本月完工20件,累计原材料费用108 750元,累计耗用工时12 152小时;原材料在生产开始时一次投入;月末在产品完工程度为80%,采用约当产量比例法分配所耗

分步法进行成本核算一般采用哪几种方法

分步法进行成本核算一般采用哪几种方法 分步法进行成本核算的一般程序为按计划单位成本、定额单位成本、最近一期相同产品的实际单位成本计算完工产品成本;从产品成本明细账中转出完工产品成本后,各项费用余额之间即为在产品成本。那么,分步法进行成本核算一般采用哪几种方法呢? 分步法进行成本核算采用的方法如下: 1、逐步结转分步法 (1)逐步结转分步法的概念: 逐步结转分步法是为了分步计算半成品成本而采用的一种分步法,也称计算半成品成本分步法。 (2)逐步结转分步法的步骤: 它是按照产品加工顺序,先计算第一个加工步骤的半成品成本,然后结转给第二个加工步骤,这时,第二个步骤把第一个步骤结转来的半成品成本加上本步骤耗用的材料成本和加工成本,即可求得第二个加工步骤的半成品成本。 (3)逐步结转分步法的适用情况:

这种方法用于大量大批连续式复杂性生产的企业。这种类型的企业,有的不仅将产成品作为商品对外销售,而且生产步骤所产半成品也经常作为商品对外销售。例如,钢铁厂的生铁、钢锭,纺织厂的棉纱等,都需要计算半成品成本。 (4)逐步结转分步法的优缺点: 逐步结转分步法的优点:一是能提供各个生产步骤的半成品成本资料。二是为各生产步骤的在产品实物管理提供资料。三是能够全面地反映各生产步骤的生产耗费水平,更好地满足各生产步骤成本管理的要求。 逐步结转分步法的缺点:成本结转工作量较大,各生产步骤的半成品成本采用逐步综合结转方法,还要进行成本还原,增加了核算的工作量。 2、平行结转分步法 (1)平行结转分步法的概念: 平行结转分步法也称不计算半成品成本分步法。它是指在计算各步骤成本时,不计算各步骤所产半成品的成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项其他成本,以及这些成本中应计入产成品的份额,将相同产品的各步骤成本明细账中的这些份额平行结转、汇总,即可计算出该种产品的产成品成本。 (2)采用平行结转分步法的程序:

《成本会计》成本计算方法-品种法

成本会计——品种法 一、资料: 中华制笔工业有限公司是生产笔类文具产品的小型工业企业。该企业主要生产圆珠笔和中性笔两种产品。公司设有一个基本生产车间,另设有维修车间和恒温供暖车间两个辅助生产车间,为生产提供劳务,辅助生产车间之间相互提供的劳务进行交互式分配。原材料均为生产开始时一次性投入。 1、本月产量资料: 2011年12月单位:盒 该厂产品圆珠笔、中性笔的单只成本较小,产品以100支封盒后外销,为了简化核算同时提高产品成本核算精度,我们将以盒(100支)作为产品基本单位来核算。 2、月初在产品成本: 2011年12月单位:元 3、本月发生生产费用 领用原材料 领料部门:基本生产车间2011年12月31日

金额合计: 64000 ☆ :圆珠笔的防溢出保护油定额耗用量为:70千克; ☆ :中性笔的防溢出保护油定额耗用量为:200千克。 中华公司本月工资费用表 中性笔的累计生产工时为4000小时,圆珠笔的累计生产工时为2000小时。 中华公司折旧费用表 2011年12月 金额单位:元

中华公司外购动力费用表 中华公司其他费用表 2011年12月金额单位:元 3、辅助生产车间当月劳务量汇总表

4、主要的费用分配方法: 1)产品的共同材料费用按定额耗用量进行分配。 2)生产工人的工资按两种产品的累计生产工时进行分配。 3)制造费用按照产品的累计生产工时进行分配。 4)产品成本在完工产品与在产品之间的分配方法采用在产品按完工产品计算法。 二、要求: 按上述资料和品种法的计算程序完成成本各要素的费用分配表,填制辅助生产成本明细账、制造费用明细账和完工产品成本计算单。(写出计算过程)并编制会计分录 1、中华公司材料费用分配表 2011年12月金额单位:元

成本核算-分批法-

一般分批法下的成本计算案例 1.企业的基本情况 按生产任务通知单(制令号)分批组织生产,属于小批生产组织类型的企业。根据其自身的生产特点和管理要求,采用一般分批法计算投产各批产品的生产成本。 2.成本计算的有关资料 2016年8月5日投产的甲产品100件,批号为901#,在9月份全部完工;9月10日投产乙产品150件,批号902#,当月完工40件;9月15日投产丙产品200件,批号为903#,尚未完工。 1.本月发生的各项费用如下: (1)901#产品耗用原材料125,000元;902#产品耗用原材料167,000元;903#产品耗用原材料226,000元;生产车间一般耗用原材料8 600元。 (2)生产工人工资19,600元;车间管理人员工资2,100元。 (3)车间耗用外购的水电费2,400元,以银行存款付讫。 (4)计提车间负担的固定资产折旧费3,800元。 (5)车间负担的其他费用250元,以银行存款付讫。 2.其他有关资料: (1)该企业的职工福利费按工资总额的14%计提。 (2)原材料采用计划成本计价,差异率为+4%。 (3)生产工人工资按耗用工时比例分配,其中:901#产品工时为18,000小时;902#产品工时为20,000小时;903#产品工时为11 000小时。 (4)制造费用也按耗用工时比例进行分配。 (5)902#产品完工40件按定额成本转出,902#产品定额单位成本为:直接材料1,100元,直接人工75元,制造费用60元。 3.分批法的成本计算程序 (1)设置成本计算单 在成本计算的分批法下,成本计算单应按产品的投产批别分别设置,见表10-5、表10-6、表10-7。 (2)分配各项费用要素 根据资料,编制费用分配表来分配各费用要素,编制会计分录如下: ①编制原材料费用分配表,见表10-1。 表10-1 原材料费用分配表 根据原材料分配表,编制会计分录: 借:基本生产成本——901产品 125,000

成本会计习题练习产品成本计算的品种法

产品成本计算的品种法(8) 资料:湘沙工厂设有一个基本生产车间,大量生产A、B两种产品,还设有供电、机修两个辅助生产车间,该厂实行一级成本核算,由厂部财会部门集中按产品品种计算成本。有关资料如下: 3、各项费用分配方法 (1)A、B两产品共同耗用的原材料费用按各产品直接耗用材料比例进行分配。 (2)基本生产车间生产工人工资及提取的福利费按A、B两产品本月实际生产工时分配。(3)辅助生产费用按计划成本分配,每度电计划成本为1元,机修车间每小时计划成本为4元,成本差异全部由管理费用列支。 (A、B产品生产共同耗电按产品实际工时分配) (4)制造费用按A、B产品实际工时分配。 (5)月末在产品按约当产量法计算,A、B两产品原材料均系生产开始时一次投入,月末在产品完工程度均按50%计算。 (6)辅助生产车间的间接费用不通过“制造费用”账户核算。 4、本期生产费用发生情况如下: (1)根据本月份现金付款凭证,汇总各部门发生的生产费用如下:

会计分录: (2)根据本月份银行存款付款凭证汇总各部门发生的生产费用如下: 单位: 会计分录: (3)根据本月份工资结算汇总表,汇总各车间、部门工资及其他薪酬费用如下: 单

会计分录: (4)各车间、部门计提的折旧费如下: 会计分录: (5)根据发料凭证汇总表,汇总各部门耗用材料如下:

会计分录: (6)本月应摊销的费用 会计分录:

会计分录: 生产成本——辅助生产成本——供电生产成本——辅助生产成本——机修制造费用基本生产成本—A产品

基本生产成本—B产品 完工:200件A产品成本计算单单位:元 完工:80件B产品成本计算单单位:元 会计分录: