东阿阿胶股份有限公司2008年财务分析报告

山东东阿阿胶股份有限公司2008年财务分析

200800620699 会计5班袁新超

一、公司简介:

山东东阿阿胶股份有限公司(以下简称本公司)是经山东省体改委1993

年2月3日鲁体改生字[1993]第25号文批准,以山东东阿阿胶厂为发起人改组设立的。本公司于1996年7月29日经中国证监会批准在深圳证券交易所挂牌交易。本公司原注册资本139,730,556.00元,2000年8月本公司经配股及转增股本后增至209,595,667.20元,2001年4月15日经股东大会批准以资本公积每10股转增3股后股本增至272,474,366.00元,2004年4月29日经股东大会批准以2003年末的总股本272,474,366.00元为基数,向全体股东每10股送2股并以资本公积转增3股后股本增至408,711,549.00元。2007年公司实施了股权分置改革方案,以总股本408,711,549股为基数,用资本公积金向实施股权登记日登记在册的全体流通股股东转增股本,流通股股东每持有10股流通股将获得4股的转增股份,报告期末公司股本总额变更为523,763,614股。

经营范围:

实业投资、股权投资;中药合剂、胶剂、煎膏剂、颗粒剂、硬胶囊剂、口服液、中药饮片的生产、销售;批准范围的商品进出口业务;化工产品(不含易燃易爆危险品)销售;汽车运输;许可证范围内保健食品的生产、销售;受委托保健食品的生产、销售;许可证范围内食品的生产、加工、销售。” 主营:中成药、保健食品、药用辅料、医疗器械、包装材料等。

二、财务绩效评价

(一)偿债能力分析

相关财务指标:项目2008 20072006

流动比率 2.6717 3.0899 3.1458

速动比率 2.2325 2.6532 2.7129

资产负债率(%)23.4181 21.427820.8433

利息支付倍数-2960.6321 -3546.5082-4430.1286

股东权益比率(%)76.5819 78.772276.8466 东阿股份2008年的流动比率和速动比率分别是2.6717和2.2325,与同行业相比,说明东阿股份的短期偿债能力较强;东阿股份2008年的资产负债率为23.42%,说明2008年东阿股份的资产只有23.42%来自举债,此外,股东权益2008年为76.58%,两者表明东阿股份的长期偿债能力在2008年较强,但是相对于2007年和2006年,东阿股份的偿债能力分析指标有所下降。东阿股份有可能在扩大负债。

(二) 营运能力分析

相关财务指标:项目2008 2007 2006

应收账款周转率18.6083 23.5856 19.0477

存货周转率 4.9778 4.6479 3.9022

固定资产周转率 5.7211 5.3611 3.7756

流动资产周转率 1.5153 1.385 1.2602

总资产周转率0.9634 0.9103 0.8011 东阿股份2008年的应收账款周转率为18.6083次,存货周转率为4.9778次,

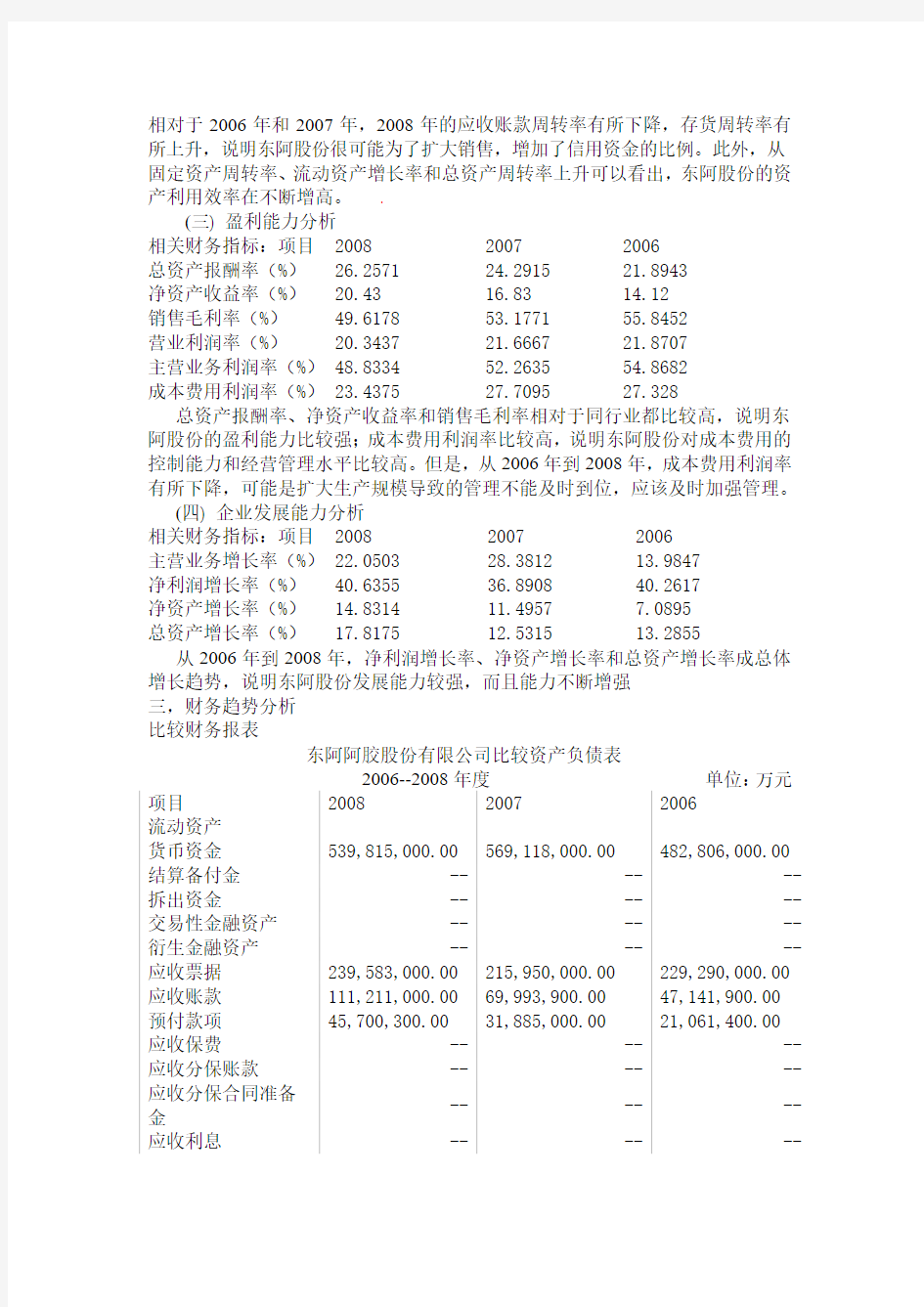

相对于2006年和2007年,2008年的应收账款周转率有所下降,存货周转率有所上升,说明东阿股份很可能为了扩大销售,增加了信用资金的比例。此外,从固定资产周转率、流动资产增长率和总资产周转率上升可以看出,东阿股份的资产利用效率在不断增高。.

(三) 盈利能力分析

相关财务指标:项目2008 2007 2006

总资产报酬率(%)26.2571 24.2915 21.8943

净资产收益率(%)20.43 16.83 14.12

销售毛利率(%)49.6178 53.1771 55.8452

营业利润率(%)20.3437 21.6667 21.8707

主营业务利润率(%)48.8334 52.2635 54.8682

成本费用利润率(%)23.4375 27.7095 27.328 总资产报酬率、净资产收益率和销售毛利率相对于同行业都比较高,说明东阿股份的盈利能力比较强;成本费用利润率比较高,说明东阿股份对成本费用的控制能力和经营管理水平比较高。但是,从2006年到2008年,成本费用利润率有所下降,可能是扩大生产规模导致的管理不能及时到位,应该及时加强管理。

(四) 企业发展能力分析

相关财务指标:项目2008 2007 2006

主营业务增长率(%)22.0503 28.3812 13.9847

净利润增长率(%)40.6355 36.8908 40.2617

净资产增长率(%)14.8314 11.4957 7.0895

总资产增长率(%)17.8175 12.5315 13.2855 从2006年到2008年,净利润增长率、净资产增长率和总资产增长率成总体增长趋势,说明东阿股份发展能力较强,而且能力不断增强

三,财务趋势分析

比较财务报表

东阿阿胶股份有限公司比较资产负债表

2006--2008年度单位:万元项目2008 2007 2006

流动资产

货币资金539,815,000.00 569,118,000.00 482,806,000.00 结算备付金-- -- -- 拆出资金-- -- -- 交易性金融资产-- -- -- 衍生金融资产-- -- -- 应收票据239,583,000.00 215,950,000.00 229,290,000.00 应收账款111,211,000.00 69,993,900.00 47,141,900.00 预付款项45,700,300.00 31,885,000.00 21,061,400.00 应收保费-- -- -- 应收分保账款-- -- -- 应收分保合同准备

-- -- -- 金

应收利息-- -- --

应收股利-- -- --

其他应收款34,035,300.00 26,627,200.00 22,510,400.00 应收出口退税-- -- -- 应收补贴款-- -- -- 应收保证金-- -- -- 内部应收款-- -- -- 买入返售金融资产-- -- -- 存货190,920,000.00 150,367,000.00 127,948,000.00

待摊费用-- -- --

待处理流动资产损

益

-- -- -- 一年内到期的非流

动资产

-- -- -- 其他流动资产-- -- --

流动资产合计1,161,260,000.0

1,063,940,000.00 930,757,000.00

非流动资产

发放贷款及垫款-- -- -- 可供出售金融资产100,000,000.00--

持有至到期投资69,640,000.00 -- --

长期应收款-- -- --

长期股权投资112,341,000.00 112,341,000.00 112,341,000.00 其他长期投资-- -- -- 投资性房地产3,549,700.00 3,693,560.00 3,839,960.00

固定资产原值531,091,000.00 439,011,000.00 412,220,000.00 累计折旧200,953,000.00 179,767,000.00 156,133,000.00 固定资产净值330,138,000.00 259,244,000.00 256,087,000.00 固定资产减值准备9,131,000.00 8,953,690.00 9,804,830.00

固定资产净额321,007,000.00 250,290,000.00 246,282,000.00 在建工程22,969,100.00 76,974,900.00 32,249,700.00

工程物资3,731,210.00 4,510,760.00 6,362,080.00

固定资产清理-- -- -- 生产性生物资产-- -- -- 公益性生物资产-- -- -- 油气资产-- -- -- 无形资产80,855,000.00 84,884,600.00 86,138,800.00 开发支出-- -- -- 商誉750,072.00 750,072.00 -- 长期待摊费用-- 13,456.90 223,514.00

股权分置流通权-- -- --

递延所得税资产17,072,400.00 9,498,560.00 9,761,060.00

其他非流动资产-- -- -- 非流动资产合计731,915,000.00 542,958,000.00 497,198,000.00

资产总计1,893,180,000.0

1,606,900,000.00

1,427,960,000.0

流动负债

短期借款1,017,590.00 4,000,000.00 -- 向中央银行借款----

吸收存款及同业存

放

-- -- -- 拆入资金-- -- -- 交易性金融负债-- -- -- 衍生金融负债-- -- -- 应付票据5,972,080.00 2,795,000.00 8,322,620.00

应付账款96,396,500.00 80,355,000.00 56,311,800.00 预收款项92,888,500.00 55,010,400.00 37,493,000.00 卖出回购金融资产

款

-- -- -- 应付手续费及佣金-- -- -- 应付职工薪酬26,971,100.00 21,009,700.00 28,433,900.00 应交税费69,268,100.00 64,378,600.00 53,198,300.00 应付利息-- -- -- 应付股利-- -- -- 其他应交款-- -- -- 应付保证金-- -- -- 内部应付款-- -- -- 其他应付款142,133,000.00 116,775,000.00 111,797,000.00 预提费用-- -- -- 预计流动负债-- -- -- 应付分保账款-- -- -- 保险合同准备金-- -- -- 代理买卖证券款-- -- -- 代理承销证券款-- -- -- 国际票证结算-- -- -- 国内票证结算-- -- -- 递延收益-- -- -- 应付短期债券-- -- -- 一年内到期的非流

动负债

-- -- -- 其他流动负债-- -- -- 流动负债合计434,646,000.00 344,324,000.00 295,557,000.00

非流动负债

长期借款-- -- -- 应付债券----

长期应付款-- -- -- 专项应付款8,700,000.00 -- -- 预计非流动负债-- -- -- 递延所得税负债-- -- -- 其他非流动负债-- -- -- 非流动负债合计8,700,000.00 -- -- 负债合计443,346,000.00 344,324,000.00 295,557,000.00

所有者权益

实收资本(或股本)523,764,000.00 523,764,000.00 408,712,000.00

资本公积123,403,000.00122,934,000.00237,986,000.00

库存股-- -- --

专项储备-- -- -- 盈余公积183,416,000.00 152,414,000.00 134,218,000.00

一般风险准备-- -- -- 未确定的投资损失-- -- -- 未分配利润574,686,000.00 423,396,000.00 317,529,000.00

拟分配现金股利-- -- -- 外币报表折算差额-- -- --

归属于母公司股东权益合计1,405,270,000.0

1,222,510,000.00 1,098,440,000.00

少数股东权益44,565,200.00 40,069,000.00 33,954,800.00

所有者权益(或股东权益)合计1,449,830,000.0

1,262,580,000.00 1,132,400,000.00

负债和所有者权益(或股东权益)总计1,893,180,000.0

1,606,900,000.00 1,427,960,000.00

1,比较资产负债表分析

分析东阿股份2006-2008年度的比较资产负债表可知:

(1)总资产变化分析。2007年的资产总额160690万元,比2006年增加了17894万元,增长了12.53%;2008年的资产总额189318万元,比2007年增加了28628万元,增长了17.82%

(2)流动资产变化分析。2007年流动资产为106394万元,比2006年增加了13318.3万元,增长了14.31%;2008年流动资产为116126万元,比2007年增加了9732万元,增长了9.15%

(3)固定资产变化分析。2007年固定资产为25924.4万元,比2006年增加了

315.7万元,增长了1.23%;2008年固定资产为33013.8万元,比2007年增加了7089.4万元,增长了27.35%

以上分析说明东阿股份2008年资产的增长速度较快,其中固定资产增长速度比流动资产要快,这反映东阿股份资产规模的扩张速度。

(4)负债总额变化分析。2007年的负债总额为34424.4万元,比2006年增加了4868.7万元,增长了16.47%,主要因为流动负债增加了4868.7万元,长期负债没有增加;2008年负债总额为44334.6万元,比2007年增加了9902.2万元,增长了28.76%,其中,流动负债增加了9032.2万元,增长了26.23%。长期负债增加了870万元,增长了2.53%。2008年的负债增长较快,尤其是短期借款的增长速度。

(5)股东权益变化分析。2007年股东权益为126258万元,比2006年增加了13018万元,增长了11.5%;2008年股东权益为144983万元,比2006年增加了18725万元,增长了14.83%。由此可见,东阿股份的股东权益成高速增长

东阿阿胶股份有限公司比较利润表

2006--2008年度

项目2008 2007 2006

一、营业总收入1,685,960,00

0.00

1,381,360,000.00 1,075,980,000.00

营业收入1,685,960,00

0.00

1,381,360,000.00 1,075,980,000.00

利息收入-- -- -- 已赚保费-- -- -- 手续费及佣

金收入

-- -- -- 房地产销售

收入

-- -- -- 其他业务收

入

-- -- --

二、营业总成本1,346,610,00

0.00

1,083,580,000.00 842,104,000.00

营业成本849,422,000.

00

646,793,000.00 475,253,000.00

利息支出-- -- -- 手续费及佣

金支出

-- -- -- 房地产销售

成本

-- -- -- 研发费用-- -- -- 退保金-- -- -- 赔付支出净

额

-- -- -- 提取保险合

同准备金净

-- -- --

额

保单红利支

出

-- -- -- 分保费用-- -- -- 其他业务成

本

-- -- --

营业税金及附加13,224,700.0

12,618,400.00 10,447,900.00

销售费用351,305,000.

00

306,710,000.00 255,650,000.00

管理费用138,942,000.

00

124,518,000.00 110,946,000.00

财务费用-11,151,500.

00

-8,225,170.00 -5,061,460.00

资产减值损

失

4,863,540.00 1,166,230.00 -5,130,630.00 公允价值变

动收益

-- -- --

投资收益3,634,790.00 1,514,770.00 --

其中:对联

营企业和合

营企业的投

资收益

-- -- --

汇兑收益-- -- --

期货损益-- -- --

托管收益-- -- --

补贴收入-- -- --

其他业务利

润

-- -- --

三、营业利润342,985,000.

00

299,295,000.00 233,879,000.00

营业外收入2,360,890.00 1,859,520.00 457,028.00 营业外支出4,040,950.00 1,222,790.00 5,045,730.00 非流动资产

处置损失

441,526.00 -682,890.00 665,108.00

利润总额341,305,000.

00

299,931,000.00 229,290,000.00

所得税费用45,165,300.0

89,358,800.00 75,465,200.00

未确认投资

损失

-- -- --

四、净利润296,140,000.

00

210,573,000.00 153,825,000.00

归属于母公司所有者的净利润287,045,000.

00

205,805,000.00 148,743,000.00

少数股东损

益

9,095,040.00 4,767,740.00 5,082,080.00

五、每股收

益

基本每股收

益

0.55 0.39 0.28 稀释每股收

益

0.55 0.39 0.28

六、其他综

合收益

-- -- --

七、综合收

益总额

-- -- --

归属于母公

司所有者的

综合收益总

额

-- -- --

归属于少数

股东的综合

收益总额

-- -- --

2,比较利润表分析

分析东阿股份2006--2008年度的比较利润表

(1)营业收入变化分析。营业收入2007年为138136万元,比2006年增加了30538万元,增长了28.38%;2008年为168596万元,比2007年增加了30460万元,增长了22.05%

(2)成本费用变化分析。营业成本2007年为64679.3万元,比2006年增加了17154万元,增长了36.09%;2008年为84942.2万元,比2007年增加了20262.9万元,增长了31.33%;营业税金及附加2007年为1261.84万元,比2006年增加了217.05万元,增长了20.77%;2008年为1322.47万元,比2007年增加了60.63万元,增长了4.8%;销售费用、管理费用和财务费用之和2007年为42300.283万元,比2006年增加了6146.829万元,增长了17%;2008年为47909.55万元,比2007年增加了5609.267万元,增长了13.26%.

(3)利润变化分析。营业利润2007年为29929.5万元,比2006年增加了6541.6万元,增长了27.97%;2008年为34298.5万元,比2007年增加了4369万元,增长了14.6%;利润总额2007年为29993.1万元,比2006年增加了7064.1万元,增长了30.81%;2008年为34130.5万元,比2007年增加了4137.4万元,增长了13.79%;净利润2007年为21057.3万元,比2006年增加了5674.8万元,增长了36.89%;2008年为29614万元,比2007年增加了8556.7万元,增长了40.64%。

从以上的分析可知,2007年的营业收入增长较快,比2006年增长了28.38%,2007年的净利润增长的也很快,与营业外收支有很大的关系,是造成高成本、高净利润的的原因。2008年的营业收入增长率虽然不是很高,但是2008年净利润增长比较多,主要是因为营业税金及附加和销售费用、管理费用和财务费用三

项之和增长速度慢所导致。

总的来看,东阿股份的财务状况比较稳定,但是财务风险有增加的趋势。所以,应该控制风险。

财务报表案例分析(伊利集团)(全面分析参考1)

课程名称:财务报表分析 课程专题研究报告:伊利公司财务分析

一、伊利公司简介 (一)公司简介 1992年12月,在对呼市回民奶食品总厂进行股份制改造的基础上,以定向募集方式正式成立内蒙古伊利实业股份有限公司 1997年,伊利公司对内蒙古青山乳业公司进行控股,正式成立内蒙古伊利集团。同年公司名称由“内蒙古伊利实业股份有限公司”变更为“内蒙古伊利实业集团股份有限公司” 内蒙古伊利实业集团股份有限公司是全国乳品行业龙头企业之一,总部坐落在内蒙古呼和浩特金川开发区,下设四大事业部,所属企业三十多个,是国家520家重点工业企业和国家八部委首批确定的全国151家农业产业化龙头企业之一 今天的伊利集团,面对全球经济一体化的挑战,提出“用全球的资源,做中国的市场”,全力推进“以人为本、制度为保障、团队为前提,平等信任”的企业文化,以不断创新、追求人类健康生活为己任,正向实现“打造中国伊利,实现乳业第一品牌”的目标大步迈进 (二)行业分析 1 行业的性质 (1)中国乳业起步晚,起点低,但发展迅速。特别是改革开放以来,奶类生产量以每年两位数的增长幅度迅速增加,远远高于1%的同期世界平均水平。中国乳制品产量和总产值在最近的10年内增长了10倍以上,已逐渐吸引了世界的眼光。 近年来,我国乳品加工业已成为食品工业中发展最快的产业。乳品企业经济总量大幅增长,2008年,规模以上企业共实现工业产值1556亿元,比1998年增长了11.7倍;乳制品产量持续增长,产品结构逐步优化。2008年我国乳制品产量合计1810.5万吨,已占世界年产量的4.6%。2008年我国城镇居民奶类消费量为22.7公斤,比1992年增长了146.2%。农村居民2007年乳和乳制品消费量为3.52公斤,比1992年增长了203%。我国乳制品行业已取得了显著成就。 (2)但2008年9月爆发的“三聚氰胺事件”使整个行业的信誉遭受严重危机,国内市场急剧下滑,消费者信心受挫,几乎所有企业都陷入了极端困难之中。危机下,国家出台了一系列整顿乳业的重大举措,经过一年多的努力,奶业形势逐步好转,积极因素在增加。 2009年在国家宏观经济企稳回升、产业扶持政策效应显现和市场信心恢复等因素共同作用下,2009年三季度我国乳制品行业生产回升势头良好,行业效益稳步回升,企业亏损面继续缩小。 近年来,尽管我国年人均奶占有量上升很快,但与世界平均水平相比仍有很大差距。同时,城乡之间、地区之间的乳品消费也极不平衡。目前,城市乳制品销量占到全国乳制品总销量的90%,广大农村乳品市场潜力巨大,有待挖掘。随着农村乳制品消费量的逐步增长,我国乳制品行业将会迎来更加广阔的发展空间。 “三聚氰胺事件”虽对乳制品行业造成较大影响,但从长远看,国内乳制品需求上升的趋势未变。经过一段时间调整后,中国乳业还会快速发展 2 行业竞争程度 近一段时间,乳制品行业事件频出,先有伊利、光明、三元纷纷加快全国市场推进的步伐,然后是雀巢并购云南蝶泉引发各方人士的关注和评论,不久新希望又同时将四川华西乳业公司和重庆天友乳业公司两家当地的著名品牌纳入麾下等等。以上种种迹象表明乳制品行业的竞争已经发生了根本性的变化,这种变化将直接引发乳品行业的竞争格局和未来走向。 (1)趋势一:市场竞争由产品竞争扩展到资源的竞争 乳制品行业是个相关性很强的行业,在种植业、饲料业、养殖业、乳制品加工业、顾客整个产业链中处于下游,因此它的行业特征和变迁也不可避免要受到上游产业的影响。最初我国的乳制品市场是区域分割、相互独立的,市场竞争也主要集中在各地进行,竞争的结果是各地的市场经过整合产生了领导性的地方品牌,各个品牌各有一片市场,彼此相安无事,全国市场维持着一种相对平衡状态。但近年来,随着保鲜技术的发展,乳制品市场的地域划分被逐渐打破,一些大的品牌开始向全国市场开拓,伊利、三元开始南下,光明开始北上,但这些品牌的扩张遭到各地地方品

东阿阿胶2019年财务指标报告

东阿阿胶2019年财务指标报告 内部资料,妥善保管 第 1 页 共 4 页 东阿阿胶2019年财务指标报告 一、实现利润分析 实现利润增减变化表 项目名称 2019年 2018年 2017年 数值 增长率(%) 数值 增长率(%) 数值 增长率(%) 营业收入 295,862.23 -59.68 733,831.62 -0.46 737,234.03 0 实现利润 -50,520.87 -120.67 244,386.67 1.48 240,814.21 0 营业利润 -51,305.9 -121.02 244,056.37 1.28 240,969.81 0 投资收益 6,872.51 -58.45 16,542.1 38.26 11,964.48 0 营业外利润 785.04 137.68 330.29 312.28 -155.6 2019年实现利润为负50,520.87万元,与2018年的244,386.67万元相比,2019年出现亏损,亏损50,520.87万元。 企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。 成本构成变动情况表(占营业收入的比例) 项目名称 2019年 2018年 2017年 数值 百分比(%) 数值 百分比(%) 数值 百分比(%) 营业收入 295,862.23 100.00 733,831.62 100.00 737,234.03 100.00 营业成本 154,879.75 52.35 249,574.58 34.01 257,695.64 34.95 营业税金及附加 3,323.48 1.12 12,074.71 1.65 9,191.02 1.25 销售费用 132,684.61 44.85 177,607.51 24.20 180,517.48 24.49 管理费用 29,418.68 9.94 36,251.44 4.94 57,807.42 7.84 财务费用 3,755.49 1.27 1,566.37 0.21 1,178.56 0.16 二、盈利能力分析 盈利能力指标表(%) 项目名称 2019年 2018年 2017年 营业毛利率 46.53 64.34 63.8 营业利润率 -17.34 33.26 32.69 成本费用利润率 -15.61 50.44 47.23 总资产报酬率 -3.66 18.74 21.68 净资产收益率 -4.17 19.68 22.39

东阿阿胶2014年年度财务报表分析报告

东阿阿胶财务报表 分析报告 组别:第一小组 日期:2015年5月20日 成员:王静(13)高艳春(31)赵晴宵(33)孟翠霞(35)李国宁(36)常占莉(37)

目录 一、公司简介 (3) 二、战略分析 (3) (一)优势分析 (3) (二)劣势分析 (3) (三)机会分析 (3) (四)威胁分析 (4) 三、利润表分析 (4) (一)水平分析 (4) (二)结构分析 (4) 四、资产负债表分析 (4) (一)水平分析 (4) (二)结构分析 (5) (三)资产结构分析 (6) 五、现金流量表分析 (6) (一)水平分析 (7) (二)结构分析 (7) 六、财务比率分析 (8) (一)偿债能力分析 (8) (二)营运能力分析 (9) (三)盈利能力分析 (9) 七、杜邦分析 (10) 八、成长分析 (11)

一、公司简介 《本草纲目》载:“阿胶,本经上品,弘景曰:‘出东阿,故名阿胶’”。“东阿”阿胶汉唐至明清一直是皇家贡品,历代《本草》皆将其列为“上品”,誉为“圣药”。山东东阿阿胶公司是全国最大的阿胶及系列产品生产企业,成立于1952年,1996年成为上市公司,2005年,隶属华润(集团)有限公司。 公司拥有中成药、保健品、生物药3大主导产业,100余个品规。东阿阿胶连续3年居全国补益中药之首,在国内十大补血品牌中第一提及率、最常服用率、尝试率、品牌忠诚度等7项指标高居榜首。复方阿胶浆为全国医药行业十大名牌产品、全国十大畅销中药。 二、战略分析(SWOT分析) (一)优势分析 1.品牌优势 东阿阿胶地处阿胶发源地,拥有广泛认知的地域心智资源优势,为行业第一品牌,还是国家非物质文化遗产唯一代表性传承人企业,拥有无可替代的品牌资源优势。 2.网络优势 从上游原料基地建设,掌控驴皮收购终端,到下游OTC终端、商超、医院、自建连锁等营销终端掌控,形成了全产业链掌控的模式优势。在山东、新疆、内蒙古、辽宁、甘肃等省建立原料基地,在国外多个国家建立采购网络,实现控制涵养并举,国内国际并重,确保公司可持续发展。 3.平台优势 建有国家科技部批准的行业内唯一的“国家胶类中药工程技术研究中心”,公司在阿胶等胶类中药研发、技术、人才、资源等方面处于行业领先水平。 4.技术优势 具有传承千年的国家级保密传统工艺,自动化、智能化的现代生产技术;制定、参与制定多项行业标准,拥有大量阿胶传统配方、秘方,具有领先行业的标准优势、产品研发、技术领先优势。 (二)劣势分析 1.行业不稳定性 保健品行业内,产品的销售易受其他公司的影响。最近几年医药保健品新型产品层出不穷。 2.新产品的影响力 公司虽然也研发新产品,但影响力远不及东阿阿胶这一品牌。 3.发展资源的分散 集团在实施转向网络营销的多元战略后,其各项资源相应转移,削弱了在保健品行业持续发展的资源。 (三)机会分析 1.健康生活的理念深入人心 健康生活的理念加大人们对健康品的需求,保健食品及药品的消费比例将进一步增长。

伊利股份财务分析报告

2011——2012学年第2学期 河北经贸大学期末考试试卷 《财务报告分析》 内蒙古伊利实业股份有限公司 2011年度财务报告分析 姓名学号分工成绩胡璇200916111014 杜邦分析体系、财务比率分 析(20%) 焦文娟200916111042 宏观背景分析、行业分析、 公司战略分析、排版(20%) 王沫200916111002 利润表的水平分析和垂直分 析(20%) 李粉玉200916111035 现金流量表的水平分析和垂 直分析(20%) 陈红200916111021 资产负债表的水平分析和垂 直分析(20%)

目录 摘要 (4) 一、背景资料 (5) (一)公司简介 (5) (二)宏观背景分析 (5) 1、政治背景 (5) 2、法律背景 (6) (三)行业分析 (6) 1、我国乳制品进出口分析 (6) 2、国内36大众城市乳制品人均消费水平 (9) 3、需求结构的分析 (10) (四)伊利企业战略分析 (10) 1、SWOT分析法:产业内部劣势和优势分析 (10) 2、基本竞争战略:混合基础上的集中化 (11) 3、长期战略:倡导绿色产业链消费 (12) 二、资产负债表的水平分析与垂直分析 (13) (一)资产分析 (13) 1、流动资产的分析 (13) 2、非流动资产分析 (16) 3、流动资产合计和非流动资产合计分析 (21) (二)负债分析 (22) 1、流动负债分析 (22) 2、非流动负债分析 (27) 3、流动负债合计和非流动负债合计分析 (29) (三)所有者权益分析 (31) 1、所有者权益总量分析 (31) 2、所有者权益结构分析 (31) 3、所有者权益项目分析 (31) (四)负债和所有者权益分析 (32) 1、负债和所有者权益总量分析 (33) 2、负债与所有者权益结构分析 (33) 三、利润表的水平分析与垂直分析 (34) (一)利润表的水平分析......................................................................................... 错误!未定义书签。 1、营业收入分析 (36) 2、营业总成本分析 (36) 3、营业利润分析 (36) 4、利润总额分析 (36) 5、净利润分析 (36) (二)利润表的垂直分析 (37) 1、营业总成本分析 (38) 2、营业利润、利润总额、净利润分析 (38) (三)利润表的总体分析 (39) 四、现金流量表的水平分析与垂直分析 (39) (一)现金流量总量分析 (39)

伊利股份年财务分析报告

伊利股份2011年财务分析报告 目录 一、公司背景资料 二、公司财务数据 三、指标分析 (一)盈利能力分析 (二)发展能力分析 (三)偿债能力分析 (四)经营效率分析 (五)现金能力分析 (六)综合能力分析 四、杜邦分析 一、公司背景资料 (一)公司简介 内蒙古伊利实业集团股份有限公司是目前中国规模最大、产品线最健全的乳业领军者,也是唯一一家同时符合奥运及世博标准、先后为奥运会及世博会提供乳制品的中国企业。伊利集团由液态奶、冷饮、奶粉、酸奶和原奶五大事业部组成,全国所属分公司及子公司130多个,旗下拥有雪糕、冰淇淋、奶粉、奶茶粉、无菌奶、酸奶、奶酪等1000多个产品品种。其中,伊利金典有机奶、伊利营养舒化奶、畅轻酸奶、金领冠婴幼儿配方奶粉和巧乐兹冰淇淋等是目前市场中最受欢迎的“明星产品”。

在近50年的发展过程中,伊利始终致力于生产100%安全、100%健康的乳制品,输出最适合中国人体质的营养和健康理念,并以世界最高的生产标准为消费者追求健康体魄和幸福生活服务。作为行业领军者,伊利以振兴中国乳业为己任,在率先完成产业升级之后,正致力于推动乳业发展从“又快又好”向“又好又快”转型。“责任为先”的伊利法则和“绿色领导力”理念一直指导着伊利的战略发展。在实现企业的绿色生产,倡导顾客的绿色消费,坚持品牌的绿色发展的基础上,伊利正全力带领整个行业“打造绿色产业链”,推动中国乳业的规范化和可持续发展。 2010年6月,随着科技创新等方面的持续投入以及世博效应的逐步释放,伊利集团的品牌价值在今年空前大涨,品牌价值逼近300亿元,轻松摘得了中国乳企品牌价值的“七连冠”。荷兰合作银行24日发布报告显示,在过去5年传统乳制品企业年均收入增长率只有2%-3%,而伊利年均收入增长率高达24%,借助奥运会和世博会上的精彩表现,中国伊利集团跻身世界乳制品行业第一阵营,逼近国际乳业十强。 (二)行业地位 蒙古伊利实业集团股份有限公司经过近十几年发展已成为我国乳品行业市场占有率最高的企业,且龙头领先优势越来越明显。伊利独占鳌头,其资产规模、产品产量、销售收入等均列首位。 1、伊利竞争优势 (1)奶源优势。目前伊利集团是唯一一家掌控新疆、内蒙古呼伦贝尔和锡林郭勒 等散打黄金奶源基地的乳品公司,拥有中国最大规模的优质奶源基地,优质 牧场近800个、其创造的奶联社模式更被业界评为最适合目前中国国情的奶 源基地管理模式。

伊利集团财务分析报告

内蒙古伊利实业集团股份有限公司 财务分析报告 课程财务管理实训

目录 第一章企业环境分析 (3) 1.1 企业概况 (3) 1.2 市场环境分析 (3) 1.3 行业环境分析 (4) 第二章企业战略分析 (5) 2.1 企业核心竞争力 (5) 2.2 企业未来战略部署 (5) 第三章企业财务报表分析 (6) 3.1 营运能力分析 (6) 3.2 偿债能力分析 (7) 3.3 盈利能力分析 (8) 3.4 发展能力分析 (8) 3.5 收益质量分析 (8) 3.6 净资产收益率变动分析(杜邦分析法) (9) 3.7 会计政策及披露分析 (10) 3.8 企业财务运作方面的问题及解决方案 (11) 第四章企业规章制度分析 (12) 4.1 股权结构分析 (12) 4.2 独立董事制度分析 (14) 第五章企业投资分析总结 (14)

一、企业环境分析 (一)企业概况 内蒙古伊利实业集团股份有限公司(以下简称伊利集团),其前身为1956年建立的呼和浩特回民区成立养牛合作小组。经过37年的不懈发展,恰逢1993年呼市回民奶食品加工厂改制,同年2月由21家发起人发起,吸收其他法人和内部职工入股,以定向募集方式设立伊利集团,于1993年6月14日更名为“内蒙古伊利实业股份有限公司”,并于1993年6月14日在呼市工商行政管理局登记注册,公司注册地址为呼和浩特市金山开发区金山大道1 号。1996年3月12日,“伊利股份”在上交所挂牌上市,上市代码600887。1997年4月12日,公司名称变更为“内蒙古伊利实业集团股份有限公司”并沿用至今,董事长潘刚兼任企业法人代表。 集团旗下设有液态奶、冷饮、奶粉、酸奶和原奶五大事业部,下属企业八十多家,主要从事乳制品(含婴幼儿配方乳粉)制造:食品、饮料加工;牲畜,家禽饲养;汽车货物运输;饮食服务(仅限集体食堂);本企业产的乳制品、食品,饮料;乳制品及乳品原料;预包装食品的销售。农畜产品及饲料加工,经销食品、饮料加工设备、生产销售包装材料及包装用品、五金工具、化工产品(专营除外)、农副产品,日用百货,畜禽产品,饲料;进口:本企业生产、科研所需的原辅材料,机械设备,仪器仪表及零配件;经营本企业自产产品及相关技术的出口业务;机器设备修理劳务(除专营)和设备备件销售(除专营)业务;玩具的生产与销售;复配食品添加剂的制造和销售等。生产通过国家绿色食品发展中心绿色食品认证的,具有清真特色的“伊利”牌雪糕、冰淇淋、奶茶粉、无菌奶、酸奶等39类产品600多个品种拥有三大“黄金奶源基地”,成为首个在海外建立研发中心和生产基地的中国乳制品企业。 伊利集团作为全国乳品行业龙头企业,是国家520家重点工业企业和国家八部委首批确定的全国151家农业产业化龙头企业之一。同时,集团还积极承担社会责任,热心社会公益事业,如开办全国最大规模的儿童安全公益项目——伊利方舟工程、与全国妇联合作开办365亲子故事会、支持“伊利幸福厨房”,解决山区孩子午餐难题、建立青少年乳品科技创新基地,为青少年搭建创新和实践平台等,长期坚持“健康中国”计划,致力于推动“社区、青少年、环境”三大核心目标的健康发展,实现健康文化与健康生活的和谐共融。 (二)市场环境分析 1、政策环境 自2008年三鹿集团三聚氰胺毒奶粉事件后,近八年时间中,国家不断加强对乳制品行业的监管力度,提高行业准入条件,颁布奶源基地的保护政策,加大生产过程中的检验检疫力度,严控生产销售环节,要求乳制品企业达到奶源可追溯标准,保障国民乳制品食用安全。由此带动乳制品企业大幅度升级换代生产技术,加大对乳制品研究研发投入,追求国际化奶制品标准。 同时,国家给予大型乳制品行业投资融资优惠政策,鼓励国内企业通过资产重组、兼并收购、强强联合等方式,加快集团化、集约化进程,整合加工资源,提升产业水平。支持具备条件的乳制品企业通过公开发行股票和发行企业债券等方式筹集资金。全国金融机构特别是政策性银行应优先给予国家大型骨干乳制品企业及特色乳制品建设项目融资支持。 并且受全面二孩政策放开的影响,国内乳制品需求呈现可预测性增长态势,加之国家对乳制品行业的严厉的监管措施与积极地扶持政策,都在引导此行业朝着更加规范化、专业化的方向蓬勃发展。 2、经济环境 随着1978年改革开放政策提出至今,我国生产生活水平极大提高,整体经济形势呈现

内蒙古伊利实业集团股份有限公司财务分析报告

内蒙古伊利实业集团股份有限公司财务分析报告 摘要:该财务分析报告选取了内蒙古伊利实业集团股份有限公司——这一以经营乳品系列产品的生产和销售为主的乳品业龙头企业为研究对象。 乳品业是具有长久生命周期的基础性产业。近几年,我国的乳品业发展迅速,已经成为食品行业中增长幅度最大的产业。伊利集团作为业内的龙头企业,其经营业绩和财务表现具有较大的行业代表性。本文重点对伊利集团2007年至2009年三年的年报进行了研究,从其财务概况入手,采用比率分析法、杜邦分析法等,试图分析并评价企业的财务状况。 关键词:伊利集团乳制品业财务分析 一、近年来公司经营与财务概况 1、伊利简介 内蒙古伊利实业集团股份有限公司是全国乳品行业龙头企业之一,总部位于内蒙古呼和浩特金川开发区,下设液态奶、冷饮、奶粉、酸奶和原奶五大事业部,所属分公司及子公司130多个,旗下拥有雪糕、冰淇淋、奶粉、奶茶粉、无菌奶、酸奶、奶酪等1000多个产品品种,是国家520家重点工业企业和国家八部委首批确定的全国151家农业产业化龙头企业之一,是北京2008年奥运会唯一一家乳制品赞助商,也是中国有史以来第一个赞助奥运会的中国食品品牌。 2、经营及财务状况 2007年,面对成本上升、利润趋薄、竞争日趋激烈的市场环境,公司通过加强资源整合、强化奶源基地建设、加强技术创新和人力资源建设等一系列强有力的举措,进一步提升了公司的核心竞争能力和盈利水平。全年完成主营业务收入192.08亿元,较上年增长17.56%。 2008年,是世界经济及中国乳业发展历程上极不平凡的一年。由金融危机引发全球性经济危机、“三聚氰胺事件”致使消费需求下降,乳制品消费市场受到了巨大冲击。面对种种不利因素和复杂的外部环境,公司全体员工发奋努力,克服种种困难,使企业经受住了严峻的考验。全年完成主营业务收入215.38亿元,较上年增长12.13%。 2009 年度乳制品销售市场回暖,伊利公司作为2010 年世博会乳制品赞助商,在大力宣传以及强化营销管理的基础上,各项指标均有较大幅度增加,2009

东阿阿胶财务报表分析报告

东阿阿胶财务报表分析报 告 The pony was revised in January 2021

东阿阿胶财务报表 分析报告 组别:第一小组 日期:2015年5月20日 成员:王静(13)高艳春(31)赵晴宵(33) 孟翠霞(35)李国宁(36)常占莉(37) 目录 一、公司简介 (3) 二、战略分析 (3) (一)优势分析 (3) (二)劣势分析 (3) (三)机会分析 (3) (四)威胁分析 (4) 三、利润表分析 (4) (一)水平分析 (4)

(二)结构分析 (4) 四、资产负债表分析 (4) (一)水平分析 (4) (二)结构分析 (5) (三)资产结构分析 (6) 五、现金流量表分析 (6) (一)水平分析 (7) (二)结构分析 (7) 六、财务比率分析 (8) (一)偿债能力分析 (8) (二)营运能力分析 (9) (三)盈利能力分析 (9) 七、杜邦分析 (10) 八、成长分析 (11) 一、公司简介

《本草纲目》载:“阿胶,本经上品,弘景曰:‘出东阿,故名阿胶’”。“东阿”阿胶汉唐至明清一直是皇家贡品,历代《本草》皆将其列为“上品”,誉为“圣药”。山东东阿阿胶公司是全国最大的阿胶及系列产品生产企业,成立于1952年,1996年成为上市公司,2005年,隶属华润(集团)有限公司。 公司拥有中成药、保健品、生物药3大主导产业,100余个品规。东阿阿胶连续3年居全国补益中药之首,在国内十大补血品牌中第一提及率、最常服用率、尝试率、品牌忠诚度等7项指标高居榜首。复方阿胶浆为全国医药行业十大名牌产品、全国十大畅销中药。 二、战略分析(SWOT分析) (一)优势分析 1.品牌优势 东阿阿胶地处阿胶发源地,拥有广泛认知的地域心智资源优势,为行业第一品牌,还是国家非物质文化遗产唯一代表性传承人企业,拥有无可替代的品牌资源优势。 2.网络优势 从上游原料基地建设,掌控驴皮收购终端,到下游OTC终端、商超、医院、自建连锁等营销终端掌控,形成了全产业链掌控的模式优势。在山东、新疆、内蒙古、辽宁、甘肃等省建立原料基地,在国外多个国家建立采购网络,实现控制涵养并举,国内国际并重,确保公司可持续发展。 3.平台优势

山东东阿阿胶财务分析报告

小组成员曹亮何瑞李仲冬唐文星陈鑫王小亮 曾广斌 目录

一、公司简介 公司地处的东阿县做为阿胶发祥地,生产阿胶已有两千多年的悠久历史,故有“阿胶之乡”的美称。公司前身是全国第一家阿胶国营生产企业,发展至今已成为拥有1个核心公司8个全资或控股子公司的现代化中药企业。公司下属5个养驴基地、3个生产分厂,生产以阿胶为主的中成药、生物制剂、保健食品等6个门类70余种的产品,年产能1.8万吨,阿胶产品年产量、出口量分别占全国75%和90%以上。公司“东阿”牌阿胶在阿胶制品中唯一荣获传统药“长城”国际金奖,并被认定为中国驰名商标。 区域:山东省 所属行业:医药生物 董事长:李福祚 董秘:吴怀锋 总经理:秦玉峰 独立董事:刘洪渭、汪海、吴世农 注册地址:山东省东阿县阿胶街78号 办公地址:山东省东阿县阿胶街78号 控股股东:华润东阿阿胶有限公司 主营业务:经营和销售医药、化工和轻工产品 主要产品类别组成: 1、中药(阿胶及阿胶系列中成药、其它中成药) 2、生物工程药品 3、保健食品及食品 产品的主要剂型: 胶剂、合剂、煎膏剂、糖浆剂、胶囊、颗粒剂、注射剂(水针剂、粉针剂)、软胶囊。 主要产品品种: 截止到2005年12月,由国家批准的药品、保健食品和生物制品共有47个品种。其中阿胶系列药品16个,非阿胶系列药品13个,阿胶系列保健食品17个,生物药品1个。OTC药品20个:甲类OTC7个,乙类OTC12个;处方药10个。 证券简称:东阿阿胶 曾用名:东阿阿胶->S阿胶->东阿阿胶 主承销商:大鹏证券有限责任公司 上市保荐人:大鹏证券有限责任公司,天同证券有限责任公司 信息披露:中国证券报、上海证券报、证券时报 历史沿革: 山东东阿阿胶股份有限公司(以下简称本公司)是经山东省体改委1993年2月3日鲁体改生字[1993]第25号文批准,以山东东阿阿胶厂为发起人改组设立的。本公司于1996年7月29日经中国证监会批准在深圳证券交易所挂牌交易。本公司原注册资本139,730,556.00元,2000年8月本公司经配股及转增股本后增至209,595,667.20元,2001年4月15日经股东大会批准以资本公积每10股转增3股后股本增至272,474,366.00元,2004年4月29日经股东大会批准以2003

【财务分析】东阿阿胶集团财务能力分析报告

东阿阿胶2004年财务分析报告 ----财务分析师 一、盈利能力分析 1.主营业务的盈利能力 2004年的营业利润率为21.70%,资产报酬率为17.42%,净资产收益率为13.13%,成本费用利润率为27.88%。公司实际投入到企业自身经营业务的资产为101005.18万元,经营资产的收益率为18.93%,而对外投资的收益率为0.11%。 2.内部经营资产和对外长期投资的盈利能力 东阿阿胶2004年内部经营资产的盈利能力为18.93%,与2003年的16.80%相比有所提高,提高2.13个百分点。2004年对外投资业务的盈利能力为0.11%,与2003年的0.37%相比变化不大。尽管对外投资收益有较大幅度的下降,但对外投资总额也以相近比例下降,对外投资业务的盈利能力变化不大。 3.净资产收益率 2004年净资产收益率为13.13%,与2003年的10.97%相比变化不大。2004年净资产收益率比2003年提高的主要原因是:2004年净利润为13139.34万元,与2003年的9681.56万元相比有较大增长,增长35.72%。2004年净资产为100051.41万元,与2003年的88237.87万元相比有较大增长,增长13.39%。净利润增长速度快于净资产的增长速度,致使净资产收益率提高。4.资产报酬率 2004年总资产报酬率为17.42%,与2003年的14.13%相比有所提高,提高3.30个百分点。2004年总资产报酬率比2003年提高的主要原因是:2004年

息税前收益为18928.01万元,与2003年的14139.06万元相比有较大增长,增长33.87%。2004年平均总资产为108629.76万元,与2003年的100084.77万元相比有较大增长,增长8.54%。息税前收益增长速度快于平均总资产的增长速度,致使总资产报酬率提高。 5.成本费用利润率 2004年成本费用利润率为27.88%,与2003年的23.69%相比有所提高,提高4.19个百分点。2004年期间费用投入的经济效益为74.94%,与2003年的66.39%相比有较大幅度的提高,提高8.54个百分点。2004年成本费用投入经济效益比2003年提高的主要原因是:2004年实现利润为19285.37万元,与2003年的14320.70万元相比变化不大,变化幅度为34.67%。2004年成本费用总额为69172.26万元,与2003年的60443.98万元相比有较大增长,增长14.44%。实现利润增长速度快于成本费用总额的增长速度,致使成本费用投入经济效益提高。 二、营运能力分析 东阿阿胶2004年存货周转天数为87.67天,2003年为102.36天,2004年比2003年缩短14.69天。2004年存货周转天数比2003年缩短的主要原因是:2004年平均存货为10269.59万元,与2003年的10695.92万元相比有所下降,下降3.99%。2004年主营业务成本为42754.40万元,与2003年的38138.19万元相比有较大增长,增长12.10%。公司产供销体系的效率提高,存货水平下降。 东阿阿胶2004年应收账款周转天数为25.15天,2003年为29.58天,2004年比2003年缩短4.43天。2004年应收账款周转天数比2003年缩短的主要原

伊利股份2018年财务分析结论报告-智泽华

伊利股份2018年财务分析综合报告伊利股份2018年财务分析综合报告 一、实现利润分析 2018年实现利润为757,763.24万元,与2017年的707,397.33万元相比有所增长,增长7.12%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。在市场份额迅速扩大的同时,营业利润也有所增长,企业扩大市场销售的战略是成功的,经营业务开展良好。 二、成本费用分析 2018年营业成本为4,910,603.44万元,与2017年的4,236,240.27万元相比有较大增长,增长15.92%。2018年销售费用为1,977,268.38万元,与2017年的1,552,186.25万元相比有较大增长,增长27.39%。2018年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。2018年管理费用为297,973.55万元,与2017年的331,704.87万元相比有较大幅度下降,下降10.17%。2018年管理费用占营业收入的比例为3.77%,与2017年的4.91%相比有所降低,降低1.14个百分点。营业利润有所提高,管理费用支出控制较好。本期财务费用为-6,027.12万元。 三、资产结构分析 从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。 四、偿债能力分析 从支付能力来看,伊利股份2018年是有现金支付能力的。企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。 五、盈利能力分析 伊利股份2018年的营业利润率为9.74%,总资产报酬率为15.51%,净资产收益率为24.22%,成本费用利润率为10.48%。企业实际投入到企业自身经营业务的资产为4,212,006.4万元,经营资产的收益率为18.26%, 内部资料,妥善保管第1 页共3 页

东阿阿胶财务分析

四、财务分析

财务分析指标 一、偿债能力分析 重点项目 1.短期偿债能力 2.长期偿债能力 二、营运能力分析 1 存货周转率 2 应收账款周转率 3 总资产周转率 三、盈利能力分析 1 主营业务收入 2 净资产收益率 3 销售毛利润率 4 总资产报酬率 5 每股净资产

(一)偿债能力分析 偿债能力分析

1、纵向比较

资产总额 2008 2009 2010 2011 189317.97 311672.77 359771.93 388800.07

负债总额 44334.64 65760.37 78034.54 61582.94

流动负债 43464.64 61290.82 71876.38 56275.08

流动比率 2008 2009 2010 2011 2.6717 3.9447 3.4803 4.7237

速动比率 2.2324 3.6175 3.2108 4.2566

资产负债率(%) 23.4180 21.2800 21.6900 17.7800

从表格和图我们可以看出,东阿阿胶近四年的偿债能力是很强的 从表格和图我们可以看出 东阿阿胶近四年的偿债能力是很强的,这主要系 公司扩大销售规模,同时 本公司生产的产品所需的原材料价格大幅度上涨,导 同时,本公司生产的产品所需的原材料价格大幅度上涨 致公司销售收入也大幅度上涨。进而影响到报表其他账户数额的增加 致公司销售收入也大幅度上涨 进而影响到报表其他账户数额的增加。从 08 年 起,表格表现为一种逐步增强的趋势 表格表现为一种逐步增强的趋势。09 年 3 项指标都出现大幅度增长的原因 是流动资产的激增。08 年流动资产为 1151776840.51 元,而 09 年激增至 08 而 2424152416.92 元,增幅 210%。08 年货币资金为 539,815,059.51 元,09 年货 增幅 币资金为 1,973,603,863.54 元,增幅 366%。

资产总额

负债总额

流动负债

货币资金

应收账款

其他应收款

2008

189317.97

44334.64

43464.64

53981.51

11121.08

3403.53

2009

311672.77

65760.37

61290.82

197360.39

12318.58

1615.19

2010

359771.93

78034.54

71876.38

113309.74

12921.30

2467.95

2011

388800.07

61582.94

56275.08

170084.07

19180.80

6791.18

自 08-11 年以来,资产总额一直保持上升趋势 尤其是货币资金增幅较大, 资产总额一直保持上升趋势,尤其是货币资金增幅较大 其中以 2009 年的增幅为最大 年的增幅为最大。从图与上述数据中可得知,除应收票据增幅极小 除应收票据增幅极小 且在 09 年出现极大的下降外 其他的主要流动资产与流动负债都有着不同程度 年出现极大的下降外,其他的主要流动资产与流动负债都有着不同程度 的增长,其中,货币资金的将近 4 倍的巨额增幅远高于流动负债的增幅 货币资金的将近 倍的巨额增幅远高于流动负债的增幅,使得流 动比率增长了将近 0.5 倍 倍。08 年由于货币资金的增幅小于流动负债的增幅 年由于货币资金的增幅小于流动负债的增幅,致 使 08 年的流动比率出现小幅下降 在东阿阿胶的流动资产中货币资金占较高比 年的流动比率出现小幅下降。在东阿阿胶的流动资产中货币资金占较高比 重,且这一趋势还在不断加强 且这一趋势还在不断加强,尤其是在 2009 年这一比重近达 80% 80%货币资金是 影响流动资产与流动比率的重要因素 流动比率的重要因素。

伊利集团财务报表分析

伊利集团财务报表分析 院系:经济管理学院 班级:MPAcc 学号: 姓名

摘要 运用比较分析法、因素分析法和趋势分析法等,对邯郸钢铁公司最近连续三年的资产负债表、利润表及现金流量表进行分析,评价该公司的财务状况、经营成果及现金流量情况,发现该公司存在的财务问题并找出主要原因,进而提出改进的措施。 关键词:上市公司,财务报表,财务报表分析

伊利集团财务报表分析 1.伊利集团简介 内蒙古伊利实业集团股份有限公 司是全国乳品行业龙头企业之一,是国 家520家重点工业企业和国家八部委 首批确定的全国151家农业产业化龙 头企业之一,是北京2008年奥运会唯 一一家乳制品赞助商,也是中国有史以 来第一个赞助奥运会的中国食品品牌。 内蒙古伊利实业集团股份有限公司由液态奶、冷饮、奶粉、酸奶和原奶五大事业部组成,所属企业130多个,旗下拥有雪糕、冰淇淋、奶粉、奶茶粉、无菌奶、酸奶、奶酪等1000多个产品品种。在近50年的发展过程中,伊利始终致力于生产100%安全、100%健康的乳制品,输出最适合中国人体质的营养和健康理念,并以世界最高的生产标准为消费者追求健康体魄和幸福生活服务。 最新的权威机构调查数据表明,奥运企业伊利集团的品牌价值由2008年的201.35亿升至2009年的205.45亿,稳步上升4.1亿元,以绝对优势第6次蝉联乳品行业首位。这意味着伊利在经济影响力、技术影响力、文化影响力、社会影响力等方面全面展示了行业领导者的绝对优势。 2.伊利集团发展历程 伊利的发展历程可以说是中国乳业从小到大、从弱到强的历史缩影。 从上个世纪50年代仅95户养牛专业户组成的“呼市回民区合作奶牛场”,发展成为今天中国乳业举足轻重的龙头企业,伊利近五十年颇具传奇色彩的发展历史,不仅成为了中国乳业的一面旗帜,还开创并引领了中国乳业的“黄金十年”。伊利又通过奥运与世博,将中国乳业带上了世界舞台。

伊利集团2016年财务报表分析报告

财务报表分析上市公司深度报告 2016年12月20日 单位:万元 主营业务收 入 增长率

目录 1战略分析 (1) 1.1 公司自身背景 (1) 1.1.1 公司简介 (1) 1.1.2 主营业务 (1) 1.1.3 行业地位 (2) 1.2 宏观分析 (2) 1.2.1 政策环境 (2) 1.2.2 经济环境 (3) 1.2.3 社会环境 (3) 1.2.4 技术环境 (3) 1.3 行业分析 (4) 1.3.1 产业链分析 (4) 1.3.2 行业特征 (5) 1.3.3 行业获利能力分析——波特五力 (8) 1.4企业竞争力分析 (10) 1.4.1 核心竞争力 (10) 1.4.2 公司战略分析 (10) 2财务分析--偿债能力分析 (12) 2.1 总体资产负债情况 (12) 2.2. 短期偿债能力分析 (13) 2.2.1营运资金分析 (13) 2.2.2流动比率、速动比率分析 (13) 2.2.3 应收账款 (14) 2.2.4现金比率 (16) 2.2.5 几项指标的异动情况 (16) 2.3 长期偿债能力分析 (17) 2.3.1资产负债率 (17) 2.3.2产权比率 (17) 2.3.3利息保障倍数 (18) 2.3.4影响长期偿债能力的各项数据变动情况 (19) 2.4 资产结构与偿债能力总结 (19)

3财务分析--盈利能力分析 (20) 3.1反映上市公司盈利能力的指标 (20) 3.1.1每股收益 (20) 3.1.2股东权益报酬率 (21) 3.1.3股利发放率 (21) 3.1.4市盈率 (22) 3.2杜邦分析法 (23) 3.2.1杜邦分析法(第一层次) (26) 3.2.2杜邦分析法(第二层次) (28) 3.2.3杜邦分析法(第三层次) (29) 3.3利润表分析 (30) 3.4盈利能力分析小结 (30) 4财务分析--现金流量分析 (31) 4.1生命周期理论 (31) 4.2现金流量的财务指标分析 (32) 4.2.1现金流量的财务指标分析——财务弹性 (32) 4.2.2现金流量的财务指标分析——OPM策略 (32) 4.2.3现金流量的其他财务指标分析 (33) 4.3现金流量分析小结 (33) 5前景分析 (34) 5.1相关财务数据预测 (34) 5.1.1成本及费用预测 (34) 5.1.2营运能力及应计项目预测 (34) 5.2相对估值法 (36) 5.3绝对估值法 (36) 5.3.1确定折现率 (36) 5.3.2公司未来主营业务收入预测 (37) 5.3.3净利润预测 (38) 5.3.4估算股权价值 (39) 5.4敏感性分析 (40) 6投资策略:推荐买入 (41)

东阿阿胶2019年一季度财务状况报告

东阿阿胶2019年一季度财务状况报告 一、资产构成 1、资产构成基本情况 东阿阿胶2019年一季度资产总额为1,364,400.87万元,其中流动资产为1,055,890.73万元,主要分布在存货、交易性金融资产、货币资金等环节,分别占企业流动资产合计的31.8%、21.23%和18.24%。非流动资产为308,510.14万元,主要分布在固定资产和无形资产,分别占企业非流动资产的56.94%、13.48%。 资产构成表 项目名称 2019年一季度2018年一季度2017年一季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 总资产1,364,400.8 7 100.00 1,237,603 100.00 1,116,645.2 1 100.00 流动资产1,055,890.7 3 77.39 996,596.52 80.53 865,282.24 77.49 长期投资33,701.89 2.47 17,800.37 1.44 15,298.55 1.37 固定资产175,678.9 12.88 170,964.71 13.81 143,483.11 12.85 其他99,129.34 7.27 52,241.4 4.22 92,581.32 8.29 2、流动资产构成特点 企业持有的货币性资产数额较大,约占流动资产的51.55%,表明企业的支付能力和应变能力较强。但应当关注货币性资产的投向。企业营业环节占用的资金数额较大,约占企业流动资产的31.8%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表 项目名称 2019年一季度2018年一季度2017年一季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 流动资产1,055,890.7 3 100.00 996,596.52 100.00 865,282.24 100.00 存货335,744.58 31.80 382,209.47 38.35 374,984.29 43.34 应收账款154,008.73 14.59 52,260.93 5.24 36,775.45 4.25 其他应收款0 0.00 5,873.68 0.59 9,272.41 1.07 交易性金融资产224,158.28 21.23 0 0.00 0 0.00 应收票据127,563.93 12.08 110,648.8 11.10 27,015 3.12 货币资金192,610.27 18.24 182,400.39 18.30 159,701.13 18.46 其他21,804.94 2.07 263,203.25 26.41 257,533.96 29.76 3、资产的增减变化 2019年一季度总资产为1,364,400.87万元,与2018年一季度的 1,237,603万元相比有较大增长,增长10.25%。 4、资产的增减变化原因 以下项目的变动使资产总额增加:交易性金融资产增加224,158.28万元,应收账款增加101,747.8万元,应收票据增加16,915.13万元,长期投资增加15,901.52万元,货币资金增加10,209.88万元,无形资产增加 8,688.95万元,在建工程增加5,918.24万元,固定资产增加4,714.19万元,

关于蒙牛伊利集团的财务分析报告

一、短期偿债能力分析 概论:短期偿债能力是指企业以流动资产偿还流动负债的能力,它反映企业偿付日常到期债务的能力。对债权人来说,企业要具有充分的偿还能力才能保证其债权的安全,按期取得利息,到期取回本金;对投资者来说,如果企业的短期偿债能力发生问题,就会牵制企业经营的管理人员耗费大量精力去筹集资金,以应付还债,还会增加企业筹资的难度,或加大临时紧急筹资的成本,影响企业的盈利能力。 指标:速动比率,流动比率 选取指标原因:影响企业流动性和短期偿债能力的因素主要有流动资产、流动负债、营运资金、现金流量等。 (一)比率分析 流动比率 年伊利的流动比率都低于2,是比较不合理的。说明伊利近五年的流动性比较差且越来越来差,流动负债安全程度比较低,短期债权人收回本息的可能性比较的,风险较大。另一方面也说明伊利流动资产占用资金较少,流动资产的盈利性比较高。 速动比率 由表可知:伊利2005-2009年的流动比率总体是下降的趋势,中间浮动非常大。速动比率接近1比较合理,在2005年伊利的速动比率为0.74,比较合理,在2006年有所下降,2007年有所上升,在2008年是无意义,2009年比2007年略有下降,近几年伊利的速动比率都是比较不合理的。说明伊利的流动性逐年降低,流动负债的安全程度越来越低,短期债权人收回本息的风险较大。 (二)伊利流动性与短期偿债能力的绝对数额趋势分析 2E+09 4E+09 6E+09 8E+09 1E+10 2006200720082009

(三)与同行业蒙牛进行比 流动比率 速动比率 由图表可知:伊利2005-2009年的流动资产、流动负债和货币资金总的来说都呈现上升趋势。经营活动产生的现金流量净额除2008年基本上呈现略微上升的趋势。流动资产的内部货币资金呈现逐年上升的趋势,应收票据和应收账款总体来说是略有下降的趋势,使得流动资产的总体水平呈现上升的趋势。流动负债呈现逐年上升趋势,特别是在2007-2008年上升幅度非常大。说明伊利资产逐年稳步增长,规模逐年加大。 0.511.520052006200720082009 蒙牛伊利 0.20.4 0.6 0.8120052006200720082009 蒙牛 伊利