现金盘点表-模板

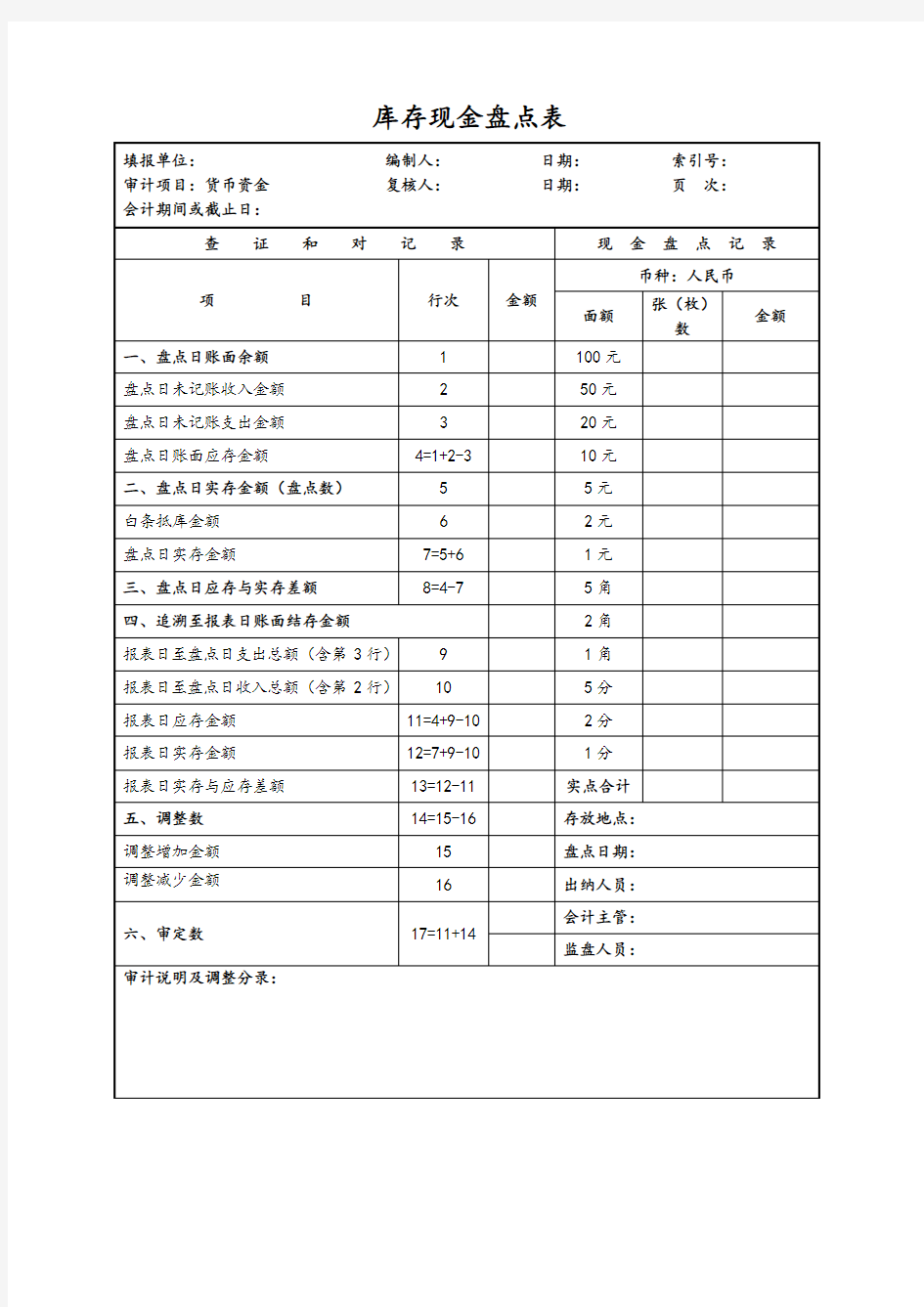

库存现金盘点表

库存现金盘点

什么是库存现金盘点 盘点库存现金是证实资产负债表中所列现金是否存在的一项重要程序。盘点库存现金通常包括对已收到但未存入银行的现金、零用金、找换金等所进行的盘点。在什么时间盘点,有哪些人员参与盘点,应视被审计单位的具体情况而定,但必须有出纳员和被审计单位会计主管人员参加,并由注册会计师进行盘点。[1] 盘点库存现金的目的是证实资产负债表中所列现金是否存在 库存现金盘点的步骤[1] ①制定库存现金盘点程序,采取突击方式进行检查以防被审计单位移东补西。 ②审阅现金日记账并同时与现金收付凭证相核对。 ③由出纳员将已办妥现金收付手续的收付款凭证登入现金日记账,并结出现金结余额。 ④盘点保险柜的现金实存数,同时编制“库存现金盘点表”(格式参见下图),分币种、面值列示盘点金额。 ⑤盘点金额与现金日记账余额进行核对,如有差异,应查明原因,并作出记录或适当调整。 库存现金盘点的技巧 1、库存现金盘点应在事先不通知被审计单位相关人员的情况下突击进行。避免由于被审计单位相关人员了解到审计人员将要实施库存现金盘点,而早有防备,致使现金盘点达不到预期效果。 2、实施盘点最佳时间应选择在营业前(上午上班)或营业终了(下午下班)后,这样既可避免打扰被审计单位正常的经营业务,又可防止被审计单位对盘点出的问题有这样或那样的解释,影响现金盘点预期效果。 3、组织安排库存现金的清点工作前,先要求出纳取出保险柜中混入属于私人个人的钱,然后要求出纳将保险柜外所有单位公款全部放入保险柜,最后封存保险柜,避免由于单位钱和出纳个人钱混淆,影响最后盘点数的认定。 4、当现金存放在单位不同地点的保险柜时,应安排几个盘点小组同时对单位每一存放处的保险柜现金展开盘点,或将每一存放处保险柜先做封存,然后逐一盘点。避免被审计单位在现金实际盘点过程中,采取拆东墙补西墙的办法应付盘点,致使此次盘点失去原有的作用,达不到预期的审计目标。 5、审计人员应邀请被审计单位会计主管、会计、出纳等一同到盘点现场参与盘点及监督工作,盘点工作一般由被审计单位出纳在现场清点现金并作记录,审计人员不直接参与盘点,只是现场监督盘点。必要时审计人员可对盘点结果进行复查,避免审计人员单独或亲自盘点产生一些不必要的麻烦。

库存现金盘点表样式模板

库存现金盘点表样式模板 什么是库存现金盘点 盘点库存现金是证实资产负债表中所列现金是否存在的一项重要程序。盘点库存现金通常包括对已收到但未存入银行的现金、零用金、找换金等所进行的盘点。在什么时间盘点,有哪些人员参与盘点,应视被审计单位的具体情况而定,但必须有出纳员和被审计单位会计主管人员参加,并由注册会计师进行盘点。 库存现金盘点的步骤 ①制定库存现金盘点程序,采取突击方式进行检查以防被审计单位移东补西。 ②审阅现金日记账并同时与现金收付凭证相核对。 ③由出纳员将已办妥现金收付手续的收付款凭证登入现金日记账,并结出现金结余额。 ④盘点保险柜的现金实存数,同时编制“库存现金盘点表”(格式参见下图),分币种、面值列示盘点金额。 ⑤盘点金额与现金日记账余额进行核对,如有差异,应查明原因,并作出记录或适当调整。库存现金盘点 的技巧 1、库存现金盘点应在事先不通知被审计单位相关人员的情况下突击进行。避免由于被审计单位相关人员 了解到审计人员将要实施库存现金盘点,而早有防备,致使现金盘点达不到预期效果。 2、实施盘点最佳时间应选择在营业前(上午上班)或营业终了(下午下班)后,这样既可避免打扰被审 计单位正常的经营业务,又可防止被审计单位对盘点出的问题有这样或那样的解释,影响现金盘点预期效果。 3、组织安排库存现金的清点工作前,先要求出纳取出保险柜中混入属于私人个人的钱,然后要求出纳将 保险柜外所有单位公款全部放入保险柜,最后封存保险柜,避免由于单位钱和出纳个人钱混淆,影响最后盘点数的认定。 4、当现金存放在单位不同地点的保险柜时,应安排几个盘点小组同时对单位每一存放处的保险柜现金展 开盘点,或将每一存放处保险柜先做封存,然后逐一盘点。避免被审计单位在现金实际盘点过程中,采取拆东墙补西墙的办法应付盘点,致使此次盘点失去原有的作用,达不到预期的审计目标。 5、审计人员应邀请被审计单位会计主管、会计、出纳等一同到盘点现场参与盘点及监督工作,盘点工作 一般由被审计单位出纳在现场清点现金并作记录,审计人员不直接参与盘点,只是现场监督盘点。必要时审计人员可对盘点结果进行复查,避免审计人员单独或亲自盘点产生一些不必要的麻烦。 6、库存现金清点工作结束后,由被审计单位出纳填制“库存现金盘点表”,由审计人员、被审计单位会计主 管及出纳三方共同签字认证,增强审计证据的可靠性。避免由于“库存现金盘点表”未经被审计单位会计主管及出纳签字认证,影响审计证据的可靠性和证明力。盘点结束后,审计人员应对盘点中出现的问题进一步审查,分析库存现金盘盈或盘亏的原因,并根据有关规定提出处理意见: ①对超限额保管的现金,应建议及时送存银行; ②对出现的长、短款问题,应查明原因和责任,决不能因为是长款而放松审查; ③对尚未入账的符合财务制度规定的收、付凭证,应按规定及时入账,以保证会计信息的真实准确; ④对不符合财务制度规定的借条,应要求追回款项。对白条开支,应说明原因,并要求其换取正式票据。盘点现金应注意的问题 审计人员在盘点现金时,应注意以下问题: (1)复盘时,必须要求现金出纳人员始终在场;

整理现金盘点表模板_库存现金盘点表

现金盘点表模板 整理表 姓名: 职业工种: 申请级别: 受理机构: 填报日期:

库存现金盘点表

服务要求 (一)项目服务对象和范围: 西樵镇辖下27个村(居)委会、经联社、集体资产管理委员会、村民小组、经济社等会计账务。 (二)服务依据要求: 1、严格执行国家颁布的有关农村财务管理法律法规。 2、严格执行西樵镇人民政府制定的《西樵镇村自治组织和经济组织财务管理办法》(樵府办[2009]99号)、《西樵镇基本农田保护区及非基本农田保护区在耕耕地财政补贴及资金管理办法》(樵府[2010]67号的有关规定(如相关制度修改按照新修订的制度执行)。 3、遵守西樵镇各村(居)委会和村民小组依法订立的有关乡规民约,以及经联社、经济社的股份章程。 (三)服务内容要求: 中标单位代理服务农村集体的财务会计账目、收支、票据、资产、合同、资料档案、信息、财务公开、财务数据统计等财务记帐核算管理业务,具体内容包括:财政转移支付资金、“一事一议”筹集资金、集体资产发包收入、集体经营收入、投资收益、国家征地的补偿费、扶贫救灾款、上级部门专项拨款等集体资金的使用、管理的核算;集体资产的管理与核算;内部往来、应收应付款项和各项债权债务的核算;与村资产管理委员会共同进行资金监管、票据监管、资产台账管理、合同台账管理;提供财务公开公布资料。凡农村集体经济组织发生的各项经济业务的会计记帐核算,均由中介代理记账机构统一代理。 (四)服务期限:2012年1月1日-2014年12月31日。 (五)服务人员要求:具有会计从业资格人员不少于50人。 (六)付款方式: 1、每年的服务费的90%(财政补贴部分),分四期(四季度)支付,采购人应于每季次月5号前将上季度的应付服务费通过银行汇入成交人账户。剩余每年服务费的10%用作奖励费,按照考核评价结果确定最终的支付费用(分优秀、良好、中等、差等四个档次进行考核评定,优秀支付奖励费100%,良好支付奖励费95%,中等支付奖励费85%,差等不支付奖励费。) (七)采购人的权利和义务: 1、采购人的权利: