大豆产量前景分析以及图片数据

2016年全球大豆行业发展概况分析

全球大豆产量从1992 年的1.17 亿吨增加到2015 年的3.16亿吨,增幅高达170%。世界大豆的供给格局高度集中,(1)从国别来看,全球大豆产量最高的国家分别是美国、巴西、阿根廷和中国,产量之和占世界大豆产量的比例为86.8%,其中,美国是最大的大豆生产国,占比达33.9%;(2)出口量方面,世界主要三大出口国为巴西、美国和阿根廷,出口量之和占比达89.2%,其中巴西占比就达44.9%,美国占比达35.7%。

一、2014年全球大豆产量分布

全球大豆贸易格局

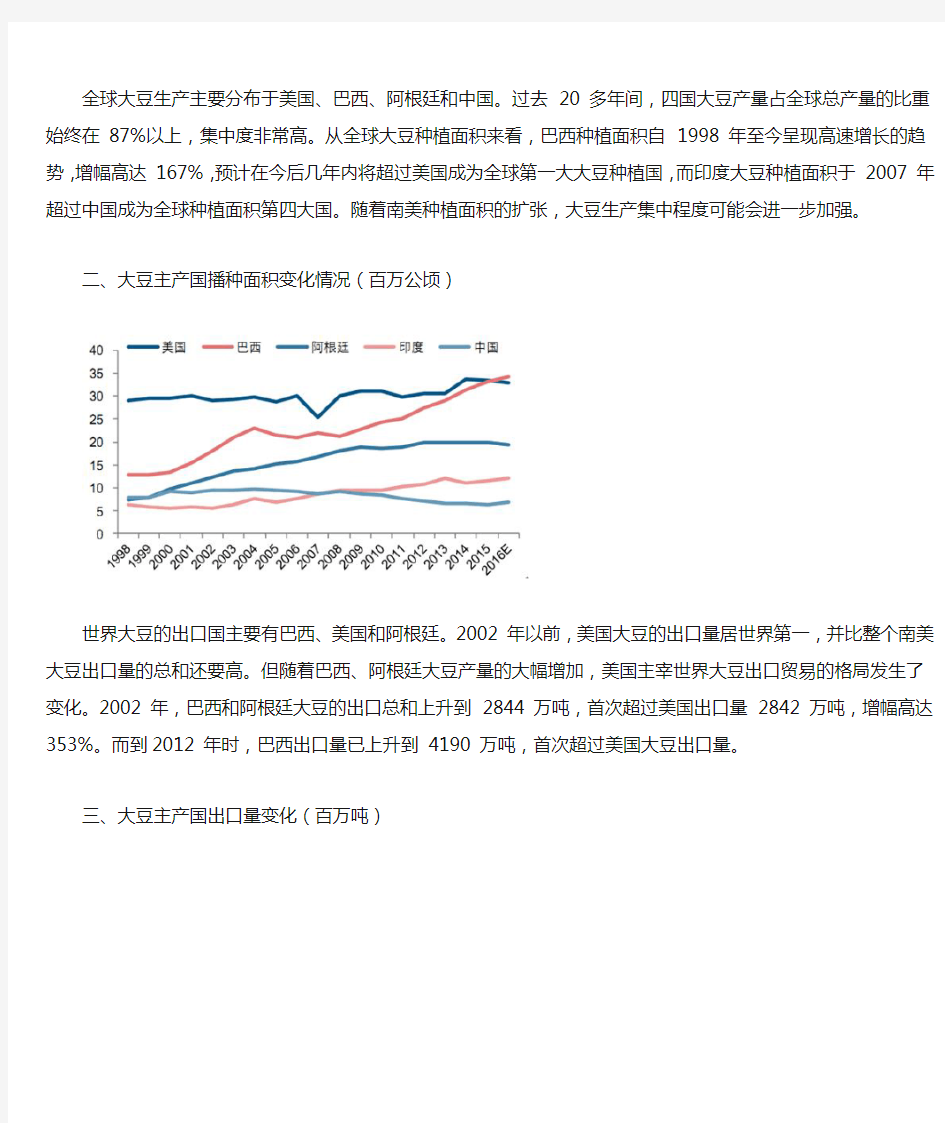

全球大豆生产主要分布于美国、巴西、阿根廷和中国。过去20 多年间,四国大豆产量占全球总产量的比重始终在87%以上,集中度非常高。从全球大豆种植面积来看,巴西种植面积自1998 年至今呈现高速增长的趋势,增幅高达167%,预计在今后几年内将超过

美国成为全球第一大大豆种植国,而印度大豆种植面积于2007 年超过中国成为全球种植面积第四大国。随着南美种植面积的扩张,大豆生产集中程度可能会进一步加强。

二、大豆主产国播种面积变化情况(百万公顷)

世界大豆的出口国主要有巴西、美国和阿根廷。2002 年以前,美国大豆的出口量居世界第一,并比整个南美大豆出口量的总和还要高。但随着巴西、阿根廷大豆产量的大幅增加,美国主宰世界大豆出口贸易的格局发生了变化。2002 年,巴西和阿根廷大豆的出口总和上升到2844 万吨,首次超过美国出口量2842 万吨,增幅高达353%。而到2012 年时,巴西出口量已上升到4190 万吨,首次超过美国大豆出口量。

三、大豆主产国出口量变化(百万吨)

自20 世纪90 年代初期以来,全球大豆供给快速增长,产量从1992 年的1.17 亿吨增加到2015 年的3.2 亿吨,年复合增长率高达8.72%,产量高速增长的主要原因就在于转基因技术的大面积推广带动大豆单产和种植面积的大幅提高。

四、全球大豆产量变化

转基因大豆的商业化种植直接带动单产和种植面积的大幅度提高,从而推动大豆产量的快速增长。美国于1993 年前后开始转基因大豆的商业种植。1994 年孟山都公司培育的抗草甘膦转基因大豆被批准商业化种植,自此大豆转基因技术在美国、阿根廷、巴西得到了大面积的推广。在1996 年转基因大豆刚开始大规模商业化种植时,种植面积只有50 万公顷,到2015 年,全球转基因大豆种植面积已经达到9165 万公顷,相当于全球转基因作物种植面积的51%,占大豆种植面积的77.2%。大豆种植面积也由1998 年的6300 万公顷增加到2015 年的1.13 亿公顷,十几年间几乎翻了一倍。

从单产来看,自1998 年以来,转基因大豆种植国美国、巴西和阿根廷单产都有所增加,2015 年三国单产分别为2.96 吨/公顷、2.88 吨/公顷和2.76 吨/公顷,均高于全球单产2.65 吨/公顷,其中阿根廷单产增幅最大,比1998 年增长52.5%,巴西和美国增幅分别为17%和26.9%。而非转基因大豆种植国中国单产则基本没有变化,十几年间始终在

1.8 吨/公顷附近波动,单产明显低于转基因大豆种植国。

五、全球转基因大豆种植面积变化

六、全球大豆种植面积迅速增长

美国和巴西是当前全球最大的两个转基因大豆种植国,转基因大豆种植比重不断增加。到2015 年,转基因大豆已占美国大豆种植总面积的94%,占巴西大豆种植总面积的

87.4%,而阿根廷更是早在2010 年转基因大豆种植面积占比就已高达99%。

七、美国转基因大豆种植情况

八、巴西转基因大豆种植情况

大豆主产区集中在美洲地区,美国、巴西、阿根廷三国全球占比83%,大豆供给端的高度集中使得极端天气极易影响全球大豆供给。

受半世纪以来最强厄尔尼诺的影响,南美大豆主产区受灾情况较为严重,加之今年厄尔尼诺之后将迎来拉尼娜现象的概率不断提高,拉尼娜天气通常给太平洋东岸带来干旱天气。根据历史数据,拉尼娜会对大豆造成明显的减产影响,2007/08、2010/11 均为拉尼娜年,前者导致2008、2009 年连续两年全球性减产,后者导致2012 年全球性大幅减产,因此,预计15/16年度全球大豆产量为3.13 亿吨,减产幅度为2%,若拉尼娜如期到来,16/17 年度全球大豆产量或将继续下行。

从库存情况来看,南美减产叠加美国出口预期增加,预计15/16 年度全球大豆库存将降至7229 万吨,同比下降7.68%。

九、全球大豆产量变化情况。

十、全球大豆库存变化情况。

美国是世界大豆第一大生产国和第二大出口国,14/15 年度大豆产量1.07 亿吨,同比增加16.9%,产量占全球大豆总产量的33.4%。近年来大豆种植面积一直保持较为平稳,14/15年度美国大豆种植面积为3342万公顷,预计15/16年种植面积将小幅下降至3311万公顷(同减0.93%)。

拉尼娜可能对美国的影响:16 年下半年拉尼娜现象将大概率发生,拉尼娜通常会给美国带来较为干燥的天气,而大豆需水较多,在结荚到灌浆期若没有充足水分,就会造成幼荚脱落和秕粒、秕荚,大豆结荚能力受限从而使得单产下降。拉尼娜对16/17 年度美国大豆产量的影响将取决于其发生的时间和强度,7、8 月份是大豆生长的关键期,天气对单产的影响较为显著,拉尼娜若推迟至9 月以后发生,大豆结荚基本完成,则对美国大豆生产的影响将大幅减小。

十一、美国大豆产量增速下滑

十二、美国大豆期末库存开始下降

十三、美国大豆种植面积保持平稳

十四、美国大豆单产情况

巴西是世界大豆第二大生产国和第一大出口国,14/15 年度大豆产量9720 万吨,同比增长12.1%,占全球大豆产量的30.4%;其中大豆出口量5061 万吨,同比增长8.07%,占全球大豆出口总量的40.1%。

拉尼娜可能对巴西的影响:巴西大豆将于11 月开始进入播种期,届时拉尼娜或已发生,从而对单产造成影响,但巴西由于地理位置相对远离太平洋,受拉尼娜影响程度

有限,因此预计拉尼娜将对巴西16/17 年度大豆生产造成一定程度的减产影响。

十五、巴西大豆产量情况

十六、巴西大豆出口情况

十七、巴西大豆种植面积增长趋缓

十八、巴西大豆单产情况

阿根廷是世界大豆第三大生产国和出口国,14/15 年度大豆产量6140 万吨,同比增长15%,占全球大豆产量的19.2%;其中大豆出口量1057 万吨,占全球大豆出口总量的8.38%,与其他大豆主产国相比,阿根廷大豆出口偏少是其最明显的特点。

拉尼娜可能对阿根廷的影响:阿根廷由于地理位置更为接近太平洋,因而其受拉尼娜的影响将明显大于巴西。与巴西一样,阿根廷大豆将于11 月开始进入播种期,若拉尼娜如期发生,届时大豆播种进度将受到影响,同时大豆单产将大概率下降,从而使得16/17年度阿根廷大豆继续减产。

二十、阿根廷大豆产量下滑

二十一、阿根廷大豆出口情况

二十二、阿根廷大豆种植面积增长趋缓

二十三、阿根廷大豆单产情况

2015/16年度中国大豆进口情况及16/17年展望

随着海关公布9月份大豆进口量数据后,2015-16作物年度中国大豆进口量揭晓,根据海关总署发布的大豆到港数据汇总情况来看,2015-16年度(10月至次年9月)中国大豆进口总量达8321.81万吨,较2014-15年度的7835.63万吨增加486.18万吨,同比增长6.20%,较五年平均值7024.9万增18.46%。其中2015年12月进口量高达911.19万吨,为历史次高,2015-16年全年进口平均单价为397.85美元/吨,较上个年度的458.46美元/吨下降60.61美元/吨,即13.22%。

2015-16年进口大豆分月进口量及与此前几个年度对比:单位:万吨

二、大豆进口量持续增长原因浅析

本年度大豆进口量大幅增长主要原因:

1、2015-16年度中国粮油加工企业大豆压榨产能进一步提高,据天下粮仓调查统计,2015-2016年全国各油厂大豆总产能达到1.68亿吨,较2014-15年度的1.62亿吨,继续增长3.64%。使得压榨行业竞争更为激烈,中国需要进口更多的大豆。

2、从大豆压榨利润来看,2015-2016年度多数时间处于盈利状态,除2015年10-12月美豆大幅飙升,以及人民币加入SDR(特别提款权)国际化后,汇率波动加大,出现持续大幅贬值,人民币大幅贬值推高大豆进口成本,而大连盘豆粕持续下跌,连盘豆油也处震荡调整之中,令盘面大豆榨利处于亏损(亏损区间10-150元/吨)局面外。其它大部分时间均处于盈利之中,主要因美豆价格一直处于939-1000美分低位区间运行,而连盘豆粕与连盘豆油不断走高。另外,随着国家加强融资监管,大豆融资性进口基本被堵住,使得大豆压榨回归本源,而只有在压榨利润为正的情况下,中国油厂才会加大进口。因此美豆和南美大豆为了维持销售份额,价格一直处于相对低位运行。良好的压榨利润鼓舞大多数油厂加大大豆压榨量。

芝商所CBOT大豆期货[ZS] 半年价格走势图

3、饲料产量保持稳步增长态势

随着饲料和工业用粮油需求不断增长,尤其是随着老百姓(49.63 -4.23%,买入)生活水平提高,我国国内对肉类产品需求快速提高,养殖业发展稳健,蛋白粕仍保持着一定刚性增长态势,2015-2016年饲料需求有望保持5%左右的年增长幅度。

三、2016-2017年度中国大豆进口量预估

前几年,油厂订购一船大豆,漂洋过海到中国之后,基本在40天之后,行情可能已经发生大的变化,即使后来外商允许船到港之后再点价,但加工完一船6万多吨大豆,油厂平均要半个多月,在此期间也可能由于油脂和粕类已经发生大的变化,使得油厂承担较大风险。

近两年压榨利润改善,特别是基差销售开始兴起,2015-2016年豆油及豆粕基差销售基本已成为主流,油厂实际上在提前预售基差后,同时买入芝商所旗下CBOT大豆并抛空大连盘豆油及豆粕,通过内外盘套保,基本已经提前锁定了大部分进口大豆船期的压榨利润,大豆到港之后只需按计划加工交货即可。

随着融资性进口大豆被遏制,大豆加工收益改善,风险减小,扩产或新建工厂的增加,2016-2017年度大豆压榨产能将继续扩大,从目前跟踪到的油厂产能扩建或新建情况来看,预计新作物年度全国大豆压榨总产能进一步提高至1.81亿吨左右,同比增幅7.60%。,其中:盘锦汇福将在2017年投产(产能4000吨/天),营口嘉里扩产4000 /天将在2016年末投产,青岛胶南渤海6000吨/天将在2016年内或2017年上半年投产。

另外,我国肉类及禽蛋需求保持刚性增长,及油厂大豆压榨产能持续提升,这将使得我国对于大豆进口需求维持增长势头。我们预估2016-2017年度大豆压榨量8650万吨左右,其中,国储拍卖大豆部分将流入市场,新年度国产大豆压榨量或升至350万吨,进口大豆压榨用量预计在8300万吨左右,加上膨化用量及部分流入食用领域大概250-300万吨,预计2016-17年度我国对进口大豆的需求量在8500-8600万吨左右。由此,我们预估2016-17年度我国进口大豆进口量在8500-8600万吨左右,将较2015-2016年的8321万吨增长2.15-3.35%,增幅将较上年度有所收窄。

2016年1-9月中国进口大豆

豆油主力月线走势

我国大豆的市场分析

我国大豆的市场分析 摘要:近年来,世界大豆产量保持稳定增长的态势,主要生产国出口量随着需求的增加也加大出口。随着人民生活水平的提高,我国大豆市场需求呈快速增长态势,但市场波动特点明显,但在供给结构方面,中国大豆产量徘徊不前,自给率不断下降,供给量少,同样地,出口量也较少。中国大豆主要出口日本、韩国等国家。中国大豆出口日本的贸易额有增长的趋势,但近年来我国大豆出口日本面临越来越多的挑战。中国大豆因农药残留超标问题被日本海关扣留的批次增幅较大,对我国大豆出口日本造成了不利的影响。美国等国家研发非转基因大豆品种进入日本市场,与中国大豆形成竞争。如何应对挑战和竞争成为我国大豆产业必要探讨的问题。 关键字:产销状况、供给与需求、日本市场 一、引言 据我们所知,大豆是膳食结构中动物蛋白、植物蛋白及食用植物油的重要来源,豆油可以加工成人造黄油、人造奶酪,还可制成油漆、粘合剂、化肥、上浆剂、油毡、杀虫剂、灭火剂等。大豆在工业上的用途有500种以上,是一种用途广泛的农产品。大豆由于具有用途多样,营养价值高,栽培广泛,便于出口等特点,在缓和世界性饥饿问题上起了重要作用,因此,无论是在世界上还是中国的农业中都占据着重要地位。 二、世界大豆的产销状况 世界大豆的主要生产国有美国、巴西、阿根廷以及中国。美国拥有广阔的播种面积,利用先进的机械化技术和转基因技术提高单产,据美国农业部统计,2013年美国大豆平均单位为43.7浦/亩,产量居世界首位。而阿根廷的耕作情况与美国差不多,也使用机械化和转基因技术,但单产比美国低。巴西单产也没有美国高,但巴西没有使用转基因技术,而是采取农业技术革新等措施来提高单产的。而中国的产量增长幅度不大,比较稳定,这主要是因为中国没有应用转基因技术,农业技术也没有得到很大的提高,农业机械化程度不高,播种面积有限。 图1世界大豆主产国历年产量(万吨)

贸易战形势下我国大豆进口贸易变化 情况分析 ——以2017~2018 年进口量分析

Statistics and Application 统计学与应用, 2019, 8(1), 127-133 Published Online February 2019 in Hans. https://www.360docs.net/doc/ec15887798.html,/journal/sa https://https://www.360docs.net/doc/ec15887798.html,/10.12677/sa.2019.81014 Analysis on the Changes of Soybean Import Trade in China under the Situation of Trade War —Analysis of Imports by 2017-2018 Ting Zhou College of Sciences, North China University of Technology, Beijing Received: Jan. 20th, 2019; accepted: Feb. 4th, 2019; published: Feb. 11th, 2019 Abstract Soybean is an important strategic crop in China, but its demand has long been dependent on im-ports, especially from the United States. Under the background of the Sino-U.S. trade war, we use the descriptive statistics method to analyze the change of soybean import trade in China in the last two years. To deal with the situation of trade war between China and the United States, China’s soybean trade relations provide ideas for the formulation of soybean industrial policy and early warning of economic problems that may arise in the future. Keywords Soybean Trade, Trade War, Descriptive Statistics 贸易战形势下我国大豆进口贸易变化 情况分析 ——以2017~2018年进口量分析 周婷 北方工业大学理学院,北京 收稿日期:2019年1月20日;录用日期:2019年2月4日;发布日期:2019年2月11日

关于中国大豆产业的分析

关于中国大豆产业的分析 一、背景分析 目前,世界大豆主产国有四个,分别为美国、巴西、阿根廷和中国。从近年来这些国家的生产情况看,美国是目前世界上最大的大豆生产国。其产量占世界大豆总产量的一半以上,巴西是第二大豆生产国,阿根廷、中国的大豆产量分别居于世界第三、四位。07年在全球23个种植转基因作物的国家中,有12个国家种植了转基因大豆。美国、巴西、阿根廷是转基因大豆主要生产国,美国转基因大豆种植率91.9%,阿根廷90.4%,巴西70.3%,它们的产量占全球转基因产量的82%,占全球出口量的90%。在世界转基因大豆这场漩涡中,由于转基因大豆的成本远低于非转基因大豆,我国开始进口转基因大豆。 中国从1995年开始变成大豆净进口国,2003年中国进口大豆达到2074万吨,这一年国内大豆进口量首次超过国内产量。同时来自美国农业部的资料显示,2002-2003年度中国大豆的进口数量,首次超过欧盟跃居世界第一。2004年是2022万吨,2005年是2659万吨,2006年则为2826万吨。2007年,我国大豆进口量高达3082万吨。2008年进口大豆的压榨量达到3900万吨,国产大豆则为200万吨,也就是说有超过95%的油脂压榨企业使用进口大豆。2009年全年大豆的进口量是4200万吨,占到了全国大豆油市场的90%。中国是世界上最大的大豆进口国,约占世界的1/3。而且未来国内大豆仍存较大的供给缺口。中国对大豆的需求将延续递增走势,直到中国人口增长出现拐点。(见图1) (图1) 二、美国阴谋的开始 2001年中国加入世贸,对大豆产业这意味着大豆加工行业将对外资开放。由于低廉的进口成本,利用进口转基因大豆的加工行业在此期间获得了丰厚利

美国出口至中国大豆数量及金额季度数据(1986-2003)

Data generated on Monday, March 17, 2014 at 10:41:24 PM EST Area/Partners of Destination January 1986 - December 2014 And Commodities Exported Cumulative To Date Quantities/Values in Thousands Q2(Apr-Jun) Q1*(Jan-Mar) Q1*(Jan-Mar) Partner Product Year UOM Value Qty Value 1China1Soybeans1986-1986MT18,856########6,551 1China1Soybeans1987-1987MT30,591########0 1China1Soybeans1992-1992MT000 1China1Soybeans1993-1993MT6,781########7,150 1China1Soybeans1994-1994MT8,645########0 1China1Soybeans1995-1995MT000 1China1Soybeans1996-1996MT21,093########15,719 1China1Soybeans1997-1997MT39,778########38,604 1China1Soybeans1998-1998MT59,404########4,576 1China1Soybeans1999-1999MT41,402########21,337 1China1Soybeans2000-2000MT322,977########148,492 1China1Soybeans2001-2001MT604,508########40,818 1China1Soybeans2002-2002MT344,559########31,288 1China1Soybeans2003-2003MT################100,276 1China1Soybeans2004-2004MT732,789########0 1China1Soybeans2005-2005MT950,751########146,098 1China1Soybeans2006-2006MT################69,989 1China1Soybeans2007-2007MT################276,427 1China1Soybeans2008-2008MT################899,269 1China1Soybeans2009-2009MT################826,767 1China1Soybeans2010-2010MT################258,168 1China1Soybeans2011-2011MT################497,965 1China1Soybeans2012-2012MT######################## 1China1Soybeans2013-2013MT################114,073 1China1Soybeans2014-2014MT################0 Notes: 1. Data Source: U.S. Census Bureau Trade Data 2. FAS Totals include all Agricultural commodities and FAS selected NONAG commodity items. 3. Users should use cautious interpretation on QUANTITY reports using mixed units of measure. QUAN 4. Product Group : FAS 5. Q1* - Data is only available for Jan-Jan in Q1 of the current year 2014.

大豆种植生产经济效益分析 (1)

大豆经济效益分析 为了较好的提高大豆种植农户的经济效益,促进农民增收,农业产业调整。xxx对大豆种植户的生产收益情况进行了分析。 一、大豆种植情况 xxx市2013年播种面积xxxx万亩。大豆种植面积xxx 万亩,占xxx%。玉米种植面积xxx万亩,占xxx%。水稻种植面积xxx万亩,占xxx%。小麦种植面积xx万亩,占xx%。经济作物种植面积xxx万亩,占xx%。其他作物种植面积xx 万亩,占xx%。杂粮种植面积xx万亩,占xx%。杂豆种植面积xxx万亩,占xx%。薯类种植面积xx万亩,占xx%。 从全市种植情况看,大豆、玉米是我市种植业占比重最大的作物,各占xxx%。其他各种作物种植之间发展不平衡,乡镇之间、村屯之间在种植规模上存在着较大差距。这几年种植大豆面积有所减少,其主要原因在于大豆的经济效益价格上的问题,对大豆效益规模应该达到什么程度农民还了解不够,农民总以种植作物收益的多少进行种植生产。如何才能打消农民的疑虑,帮助农民搞好生产种植决策的经济效益分析,带着这样的问题,我们到全市xxx乡镇部分村进行了大豆种植效益调查。通过随机抽样选点的方法对xxx个大豆种植户进行了深入的技术经济效益调查和评价。在分析评价过程中,我们对饲养xxx亩到xxx亩的不同农户的经济效益,

采取分组进行分析的方法。通过调查,我们对种植不同亩数下取得的户均总收入、户均总费用、户均籽种成本、户均生产成本、户均农机成本及不同种植亩数下的人工成本进行了分析计算。通过比较详细的调查和分析评价,运用数据资料分析了一般生产技术条件下大豆种植规模的收入和成本的变化的基本情况,按取得大豆生产最大经济效益原则的要求,提出了分析结论和建议,为主管部门指导大豆生产,确定农村产业结构调整方案提供了参考依据。 二、试验和调查过程 本次调查和试验的目的是要通过种植不同亩数和不同品种的大豆进行经济效益评估分析,探讨每个农户平均种植大豆的最佳种植规模。我们对这次试验按照典型引路和兼顾一般的原则,采取抽样调查和试验的方式进行。经过对全市种植总体情况的综合比较分析,利用分层抽样的方法,共选择xxx个大豆种植户作为调查评价样本。在样本户中,户均种植面积分别在xxx至xxx亩之间。在调查过程;要求被调查户填写了效益分析表,对其种植各项成本和收益情况进行了详细的计算、填写,通过效益分析表分别计算出不同种植面积的户均总费用,亩均费用,总收入及亩均收入。通过计算分析,种植xxx亩的总费用为xxxx元,亩均费用xxx元;种植xx亩的总费用为xxx元,亩均费用xxx元;种植xx亩的总费用为xxx元,亩均费用xxx元;种植xx亩的总费用

我国大豆供需现状及预测分析

我国大豆供需现状及预测分析 一、我国大豆供给现状分析 1.1国内大豆生产情况 近年来,我国大豆产量总体呈现波动性增长态势。日益复杂的国内外环境与严峻的经济形势、国产大豆自身品质有待提高和加工企业过度依赖进口大豆等诸多原因导致国内大豆种植收益不断下降 ,农户种植大豆积极性持续降低。为满足国内日益增长的大豆消费需求 , 增加大豆进口量成为唯一选择 , 使大豆自给率持续走低。 图1.1 中国大豆产量统计图

图1.2 中国大豆播种面积统计图 图1.3 2015年全国大豆种植面积及产量预估 由以上表格可以看出黑龙江的种植面积及产量约占全国30%,我们可以看出今年黑龙江地区大豆种植面积和种植产量较去年都有不到3%左右的降幅。种植玉米收益高于大豆一倍还多,也刺激农户改为种植玉米或者其他农产品。 1.2国内大豆进口情况 1.2.1地区 中国大豆主要从三个国家进口,分别是阿根廷、巴西和美国。来自阿

根廷的大豆进口量,2014年为28392291.7吨,相比2013年26416101.8吨下降了7%,并且有逐年下降的趋势;来自巴西的大豆进口量,2014年为202348358.1吨,相比2013年的187252641.5吨上升了8%;来自美国的大豆进口量,2014年为201297923.9吨,相比2013年的148266433.7吨上升了35%。 从进口来源看,我国进口大豆国别构成发生了明显变化。2006年,巴西首次超过美国,成为我国最大的大豆进口来源地。而目前来看,美国很有可能超过巴西成为我国最大的大豆进口来源地。 1.2.2 进口量 表1.2.2中国大豆历年进口量 1996年之前,我国是大豆净出口国,年净出口量从几十万吨到一百多万吨不等。近些年,大豆的食用和榨油需求继续增加,国民肉、蛋、奶需求强劲,

我国大豆生产能力与发展

我国大豆生产能力与发展 摘要:中国是大豆的故乡,大都已有5000多年的栽培历史,总计拥有2万多分品种资源和6000多野生大豆种质资源。时至今日,大豆仍是我国粮食的主栽品种。资料记载,1938年我国大豆种植面积、产量均居世界第一,其中产量占世界的90%以上。可到了1952年美国的大豆种植面积、产量已跃居世界第一,巴西、阿根廷也随后而上;到上世纪90年代,中国已位居第四。与此同时,自1996年起,我国大豆进口量逐年攀升,并与2000年第一次达到1千万t,2003年逐渐增加到2千万t。2005年进口2600多万t,占全球大豆贸易量的40%左右。根据国内外相机构的预测,未来几年我国的大豆进口量仍会继续增加。 关键词:大豆现状供求平衡发展趋势 一、中国大豆供求现状分析 (一) 中国大豆供给 我国大豆供给包括两个方面: 大豆生产和大豆贸易。 1、中国大豆生产。我国大豆主要种植在东北地区的一年一熟春大豆区和黄淮流域夏大豆区,在这两个一级区中包括了大兴安岭区、东北平原区、长白山山地、辽宁平原丘陵、华北平原、山东丘陵、淮北平原等7 个二级区, 以及大兴安岭北部山地、大兴安岭中部山地、小兴安岭山地、三江平原、松嫩平原、长白山山地、辽河平原、千山山地、辽东半岛丘陵、京津唐平原、黄海平原、太行山麓平原、胶东半岛、胶中丘陵、胶西黄泛平原、徐淮低平原、皖北平原、豫东平原等18 个三级区, 共计556 个县。根据近5 年来的平均产量统计, 东北地区一年一熟春大豆区的大豆产量约占全国总产量的50 %左右; 黄淮流域夏大 豆产量占全国产量的30 %左右。 1957 年全国大豆种植面积达1 26617 万hm2 , 占粮食作物总播种面积的915 % , 产量达到1 005 万t , 占全年粮食总产量的512 %。但是, 以后的20 多年间, 由于追求淀粉类粮食的高产, 大豆种植面积下降,产量降到600多万t 。直到进入20世纪80年代中后期,大豆种植面积逐渐恢复到800万hm2 ,产量超过1 000 万t 。90 年代以来, 随着人民生活水平的提高, 大豆需求量增加较快, 刺激了价格上扬, 进而推动了生产发展。1993、1994 年全国大豆产量大幅度增加, 分别达到1 531 万t 和1 600 万t , 比1992 年增长50 %左右。因供过于求, 价格大幅下跌, 从1995 年开始大豆种植面积又出现下降, 1996 年的大豆产量也下降到1 322 万t 。近年, 随中国大豆压榨能力的大幅度提高, 国内大豆供求缺口增大, 大豆进口量大幅度增加(2001 年达到1 394 万t) ; 国内大豆产量也逐渐提高, 2002 年达到 1 615 万t 。 2、中国大豆贸易。1995 年之前, 中国还是大豆净出口国, 1994 年出口量最大,

世界大豆生产布局及其国际贸易分析初稿

世界大豆生产布局及其国际贸易分析 大豆是重要的农产品,不仅是重要的粮食作物,同时已经转变成为更重要的经济作物。大豆油是国际上和中国的主要食用油来源,而豆粕是目前全球植物蛋白最重要的来源。作为最古老的作物之一,大豆起源于中国,后传播于全球各地。历史上,全球最主要大豆生产国、出口国和消费国是中国。近年来,伴随着全球经济发展和生活水平的提高,对大豆需求不断增长,全球大豆产业得到快速发展。在1961-2003期间,大豆在全球分布的国家从48个扩展至83个,分布区域扩大了约72%。 自20世纪90年代以来,由于世界人口的增长和市场对植物油需求量不断增加的影响,世界油籽产量增长迅猛,而大豆作为最重要的油籽作物,产量也呈现了较大幅度的增长,而且,大豆生产的区域结构也在发生变化,表现出从北美洲转向南美洲转移的趋势。美国、巴西和阿根廷作为世界上大豆的主产国,在大豆的国际供给中占有重要的角色。大豆是世界上重要的植物油和植物蛋白来源,己成为国际大宗农产品贸易中最活跃的商品之一。① 1 世界大豆供给 1.1 生产总能力 大豆是世界上重要的植物油和植物蛋白来源,国际大豆的生产和贸易正深刻地影响着中国大豆产业的发展。近年来,世界大豆生产的总体格局是:播种面积稳步增加、单产水平趋于平稳、总产量显著提高。 (1)播种面积稳步增加。由于大豆单产增加非常缓慢,大豆产量的增加有赖于大豆播种面积的不断增加。从过去的面积变化来看,将近50年来,平均每年大豆面积增加为110万公顷。1996年以前,大豆面积的增加比较缓慢,自1996年,中国大量进口大豆开始到2008年间,美国、巴西和阿根廷三个国家大豆播种面积平均每年增加233万公顷。在这12年中,只有2007年由于美国大幅扩大玉米种植而导致大豆面积下滑,其余年份大豆播种面积都保持了上涨的势态,其中7个年份上涨水平超过了280万公顷。② 目前,全球大豆播种面积己经达到一亿公顷。三个主要的生产大国,美国、巴西、阿根廷的播种面积接近为7250万公顷,占世界总播面积的72%。从面积增加的情况来看,国际市场上大豆的生产还有继续发展的趋势,而且也能保证市场不断增加的需求。 (2)单产趋于平稳。世界大豆平均单产一直呈波浪式发展趋势。1961年世界大豆平均单产只1128.7公斤/公顷,到2001年增加到2302.9公斤/公顷,达到历 ①Paul W.Gallagher. Soybean productity-Inereasing and Quality-Change Technology for the Soybean ComPlex: Market and Welfare Effects[J]. American Journal of Agricultural Economics,1998(1):165-174. ②张清.中国和美国、巴西、阿根廷大豆国际贸易依存度比较[J].世界农业,2006 (12):22-24.

大豆产业的国际竞争力分析

大豆产业的国际竞争力分 析 Newly compiled on November 23, 2020

中国大豆产业的国际竞争力分析摘要:本文首先分析了我国大豆产业的生产与消费现状以及对外贸易地理进口方向;测算出美国、巴西、阿根廷等大豆主产国的大豆产业的市场占有率、RCA指数、TC指数,对我国大豆产业的国际竞争力进行了评估和实证分析,得出了我国大豆产业国际竞争力一直很弱或者说是根本不具有国际竞争力的结论。然后详细分析了影响和制约我国大豆产业国际竞争力的因素,例如政策性因素、生产技术因素、贸易环境因素等等。最后提出培育高产优质大豆品种、发展非转基因大豆、绿色大豆生产、合理控制大豆进口等提高我国大豆产业国际竞争力的诸多对策建议。 关键词:大豆产业;国际竞争力;对外贸易地理方向 Abstract: Firstly, this article analyses the actuality of production and consumption, the direction of foreign trade about the soybean industry in China; computes the market share, the RCA and TC index about the soybean industry in America, Brazil, Argentina etc. It draws a conclusion that the international competition power of Chinese soybean industry is very feebleness or we could say there is no competition power in our soybean industry at all after assessing and analyzing the competition power of ours. After that, this article analyses in detail the factors which effect and restrict the soybean industry in China, such as the policy, the technique of production, the circumstance of trade. Finally, the paper puts forward some proposals to enhance the international competition power of our soybean industry, for instance: cultivating the variety of soybean with high quantity and good quality; developing the non-transgenic soybean; controlling the import of soybean equitably and so on. Keywords:Soybean Industry; International Competition Power;Direction of Foreign Trade 我国曾是世界大豆的最大出口国和生产国,总产量曾占世界 的80%~90%以上,而现如今,中国大豆产业的辉煌已经成为历史,我国在种植面积、产量、品种等方面已经明显落后于发达国家。在我国大豆停滞不前的时候,大豆的营养价值和其他保健功 能逐步被世界各国所认识。在20世纪末短短的5年中,就召开了3次世界性的学术会议,专门研讨大豆对人体的各种保健效用及 大豆产业的发展问题[1]。在2005年5月11日北京召开的“第二届大豆食品发展论坛暨中国食品科学技术学术大会大豆食品分会成 立大会”上,有关专家表示,科学的进步和科技先进推动“大豆食

美国大豆生产现状分析

美国大豆生产现状分析(社会) 一、美国大豆的技术投入 ①科研经费 美国农业部当代农业研究系统的报告显示,2000财政年度,全国农业研究系统中的大豆研究项目数为809项,仅次于玉米和小麦列第三位。美国全国用于大豆研究的科研经费达到8700万美元,占全国农业科研经费的2.53%,其项目经费在主要大田作物中列第三位。2002 年财政年度,大豆研究从农业部农业研究局那里得到的研究经费达 3130 万美元,列农产品科研投入经费的第四位。研究经费主要来自公共和私人企业两大系统,其数额比大致为46:54。大豆研究经费80%来自农业部、州政府,20%来自其他非政府渠道。 ②精准种植技术 美国近年来还推广了精准种植技术,15%的农民使用了装有全球卫星定位系统的农业机械,通过对土壤养分等因素的分析,找出产量低的原因,并据此制定大豆生产计划,提高大豆生产水平。 ③农技推广 美国各大豆生产州均设有试验推广站,从事大豆与其它作物栽培管理方面的研究工作,科技推广工作人员包括生理、病理、昆虫、土肥、机械化、水利灌溉、杂草、加工等方面的专业人才,他们主要把新产品和技术推广至农户,并设计田间试验, 有目的地解决生产和技术上存在的问题。 ④转基因大豆 大约从1930年开始,美国依靠传统育种技术培育了新的大豆品种。20世纪90年代中期引入生物技术大豆种植,并有了抗草甘膦(GR )大豆品种,自此以后,美国大豆产量逐年递增。据统计,2000年,世界转基因作物种植面积高达4420万顷,而美国就占了其中的68%。2008年,美国92%的大豆农田种植生物技术品种全部为抗除草剂品种。2009年开始,更多大大豆品种将会有不同的抗“农达”“基因”,被称为“抗农达高单产”或具有抗草铵膦“基因”的大豆。未来几年,具有抗麦草畏和抗2,4-D 除草剂的其他品种在也将会陆续得到审批后上市。CAST 报告称,美国7570万英亩大豆农田中92%以上种植的是由农业生物技术培育出来的大豆品种。 二、资金投入 ①政府财政补贴 美国大豆产业的良好发展得益于多方面因素的共同作用,更与美国的巨额补贴支撑密不可分。1995—2009美国大豆补贴共计228亿美元,目前美国为大豆生产者提供的补贴方式以贷款差额补贴、作物保险补贴和直接支付为主,这3种补贴分别占1995—2009年大豆补贴总额的8.55%、29.99%和18.12%,油籽补贴、农场交易补贴和仓储仓库补贴等也占有一定比例,对大豆的其它补贴形式还包括商品认证计划和贷款归还等。 另外,据美国环境工作组2008 年报告,美国从1995 至2006 年用于大豆贷款价差补贴的支持为88 亿美元。2002至2004 年,大豆产业得到了21 亿美元的营销贷款收益,直接补贴和反周期补贴。《2002年农业法》确定,大豆的直接补贴率是0. 44美元/蒲式耳。市场营销贷款补贴项目的额度相对较小,每年补贴额度在3亿美元左右。 美国的豆农每生产一吨大豆,政府便通过相关农业补贴法案给予豆农们37 美元的补贴,全表年份199519961997199819992000200120022003200420052006200720082009总计补贴额1.4 1.6 1.4 6.327.132.3469.514.914.510.812.311.820.517.3227.8单位:亿美元1995—2009年美国大豆补贴额

中美大豆贸易战

中美大豆贸易战 美方代表团在研讨会召开日之前提前到达北京,并主动约见了在京的几大主流媒体。他们准备了详细的有关美国大豆的生产、质量及贸易的资料,表示“美国大豆农户承诺通过提供高品质和有价格竞争力的美国大豆来保证中国用户获得成功。 ”最初的媒体见面会似乎更像是美国推销其大豆的“推介会”。 但对于中国媒体而言,显然不满足于被动的接受对方“推介”。更何况,对于探寻中美大豆贸易摩擦背后的真实原因、解开中国为何高价购买美国大豆、美国农业部到底有无人为“操纵嫌疑”等“迷雾”,这是一个难得的、不容错过的机会。 “近两年来,大豆已成了很多中国人、特别是中国大豆加工企业解不开的‘情结’。面对‘南美种大豆、美国卖大豆、中国买大豆’的现实,拥有国际定价权的美国,成了最大、甚至是唯一的赢家。美方了解中国人因此而产生的情绪吗?”媒体见面会上,《中国经济周刊》记者提出了这一看似不礼貌、但又不能回避的话题。 对方并未感觉意外。CBOT总裁伯尼·丹回答说:“几个月前在我对中国的某次访问中,曾就此话题与中国土畜进出口商会进行过交流。当时我详细向对方介绍了大豆的价格形成机制以及风险管理对冲方式,并谈到如何让用户了解市场,教会用户如何使用市场。无论是什么样的情绪或什么样的感觉,主要原因还是宣传、教育的问题。” 他所说的宣传和教育,就是中国人经常讲的投资者教育。包括告诉用户市场是如何运作的,如何使用市场,如何把市场运作和使用市场的方法结合到每一个交易者的具体操作行为中等等。 “任何环节出现差错的话,都会带来市场参与者的怀疑和关注。但这归根到底是教育问题,而不是市场模式或者是监控市场模式的问题,因为市场模式和市场监控模式已经在过去的157年当中得到了验证,证明了其可信度。” 那么,2004年上半年先创下近30年价格新高、后又迅即狂跌50%的CBOT大豆期货价格,是否是国际投机基金操纵的结果? 伯尼·丹回应说,去年的高价格是一个典型的市场供求案例,上涨是因为中国需求增加,后来下跌是因为供给方面发生了骤变:与原来预测不同的是,美国大豆迎来了一个难得的大丰收。 “国际投机基金没有操纵CBOT大豆价格,”他肯定地说。目前在CBOT的农产品交易中,60%属于套期保值,投机型交易约占30%。正是这两种交易的组合,成为价格形成的公开平台。为避免投机型交易者的操纵行为,交易所采取了控制其交易仓位的措施,并每

气候变化对大豆产量的影响分析

气候变化对大豆产量的影响分析 【2017-10-12】 大豆在不同生长阶段所需的水分和温度均有所差异。 A.优良率同单产的关系 作物最终单产和早期优良率之间有没有直接的联系呢?通过分析历史数据,我们发现7月单产和优良率相关系数只有0.299,8月二者相关系数为0.490,进入9月,随着大豆生长期间各种不确定因素逐渐明朗,干扰因素下降,优良率对单产的解释效果较好,9月相关系数为0.780,10月相关系数达到0.837,优良率指标能较好解释单产。 对于单产而言,其实5月单产和最终单产从本质上来说没有较大区别。5—7月大豆刚播完还处于开花期,那时的单产数据主要由USDA下属机构世界农业展望局(WAOB)给出,WAOB有两套预估单产的模型,一套模型主要依据天气因素来预估单产,包括温度和降水量这两个参数;另一套模型根据种子技术调整来预估单产。而8月至次年1月的单产则是USDA 的另一个下属机构国家农业统计服务局(NASS)给出的。两者最大的不同是WAOB是用模型预估,而NASS的报告数据则完全来自于田间的调查。这也是为什么通过7月优良率的变化来预估8月单产不太准确的根本原因。 图1:单产与7月大豆优良率关系(单位:%,蒲/英亩)

图2:单产与8月大豆优良率关系(单位:%,蒲/英亩) 图3:单产与9月大豆优良率关系(单位:%,蒲/英亩) B.降水对作物的影响 美国、巴西和阿根廷作为全球最主要的三个大豆生产和出口国,其天气变化往往是大豆市场投资者所重点关注的。下面我们来看看三个大豆生产国的大豆生长时间。

图4:美国、巴西和阿根廷大豆生长时间 大豆生长时间长度为90—120天,大约4个月,生长周期包含4个阶段:种植期、开花期、灌浆期和收获期。北半球大豆主产国是美国,每年5—6月播种、9—10月收获;南半球大豆主产国是巴西和阿根廷,每年主要在10—12月播种,次年3—5月收获。 目前,美豆种植最大的几个州分别是伊利诺伊州(11.85%)、爱荷华州(11.62%)、明尼苏达州(9.33%)、北达卡他州(7.07%)、印第安纳州(6.84%)、密苏里州(6.62%)、内布拉斯加(6.32%)和南达科他州(5.86%)。其中印第安纳州降水数据缺失,此处不予考虑。从数据的可获得性和简单性原则出发,我们选取美豆种植面积较大的七州作为样本进行考察。这七个州大豆种植面积占全国55%以上。对于美国而言,一个简单的方法判断当年天气好坏,可以从优良率指标考虑。优良率高说明当年天气状况良好,反之代表天气不好,从数据来看,天气完美的“典范”出现在2004年、2009年、2010年以及2014—2016年。平均优良率低于60%的年份为:2001—2003年、2005年、2008年以及2012—2013年。 对于降水而言,主要会引起旱灾和洪涝。干旱是大豆最常见的灾害性天气,对市场的影响也是最大的,干旱的持续时间和强度决定大豆的减产数量。大豆各个生长阶段的耗水量差异很大。播种到出苗时期,耗水量大约占总耗水量的5%,如水分不足或中途落干,种子在土壤中很容易丧失生长能力,即使勉强发芽出苗也难以达到全苗壮。出苗到分枝时期,耗水量约占总耗水量的13%。分枝至开花,耗水量约占总耗水量的17%,由于花芽陆续分化,进入营养生长和生殖生长并进阶段,这一时期大豆对水分的要求开始增长,及时灌水对大豆生长发育均有促进作用。开花至鼓粒阶段,大豆需水最多,约占总耗水量的45%,是大豆需水的关键时期,蒸腾作用强度在这个时期达到高峰,干物质也直线上升。因此这个时期及时而充分的供给水分,是保证大豆高产的重要措施。大豆鼓粒至完熟,耗水量大约占总耗水量的20%,这一时期若干旱缺水,则瘪粒、瘪荚增多,粒重下降。 分析天气状况不好的2001—2003年、2005年、2008年以及2012—2013年的数据,我们发现这些年份大豆的优良率普遍在60%以下,下面我们对优良率和降水指标做进一步分析。大豆在出苗期所需水分较少,而7—8月结荚期到鼓粒期是大豆生长所需水分最多的时期。美国夏季温和多雨,这样的季节性特征也让大豆市场天气炒作集中在种植期和结荚期,而在收割期一般降水较少,因此,收割期天气炒作一般较少。通过分析大豆优良率和降水数据可以发现,6—8月当月度降水达到85—120毫米时,优良率整体会在60%以上;当月度降水不足80毫米时,优良率普遍较低,容易引起对干旱的炒作。

美国大豆不同生长期的天气炒作

美国大豆不同生长期的天气炒作 【2018-3-23】 天气是大豆市场炒作的永恒主题,异常天气会导致大豆播种、生长或收获受到影响,单产下降则直接导致大豆产量回落,引发市场对大豆产量的担忧,从而导致大豆价格上涨。 世界大豆的主产国和出口国是美国、巴西、阿根廷,这些国家大豆产区的天气,向来是期货市场的关注的焦点,其他国家和地区的天气对大豆市场的影响程度则相对较小。 大豆生长时间长度为90—120天,大约3—4个月,生长周期包含4个阶段:种植期、开花期、灌浆期和收获期。 北半球大豆主产国是美国和中国,每年5—6月份播种,9—10月份收获;南半球大豆主产国是南美的巴西和阿根廷,每年主要在10—12月份播种,3—5月份收获。 每年的不同时期大豆天气炒作的内容也不尽相同,大豆的灾害性天气有干旱、水灾、低温、霜冻、冰雹以及引起病虫害的其他气象条件。 大豆天气炒作之旱灾 干旱是大豆最常见的灾害性天气,对市场的影响也是最大的,干旱的持续时间和强度决定大豆的减产数量。 2009年阿根廷发生干旱,导致2008/2009年度阿根廷大豆产量减产30%,促使美豆从次债危机后的价格低位重回1000美分以上。 大豆各个生长阶段的耗水量差异很大。 播种到出苗时期,耗水量大约占总耗水量的5%,如水分不足或中途落干,种子在土壤中很容易丧失生长能力,即使勉强发芽出苗也难以达到全苗壮。出苗到分枝时期,耗水量约占总耗水量的13%。 分枝至开花,耗水量约占总耗水量的17%,由于花芽陆续分化,进入营养生长和生殖生长并进阶段,这一时期大豆对水分的要求开始增长,及时灌水对大豆生长发育均有促进作用。开花至鼓粒阶段,大豆需水最多,约占总耗水量的45%,是大豆需水的关键时期,蒸腾作用强度在这个时期达到高峰,干物质也直线上升。因此这个时期及时而充分的供给水分,是保证大豆高产的重要措施。大豆鼓粒至完熟,耗水量大约占总耗水量的20%,这一时期若干旱缺水,则瘪粒、瘪荚增多,而粒重下降。 大豆天气炒作之涝灾 涝灾是大豆生长的重要影响因素,恶劣暴雨天气导致大豆田地积水,如积水时间过长,易致烂根、死苗而出现缺苗现象,所以暴雨天气也是我们关注的焦点。 大豆出苗期一般不宜灌水,应适当控制水分,促进根系深扎,增强抗倒伏能力。这时正值大豆蹲苗扎根,若土壤水分过多,根不下扎,茎节细长,中后期易倒伏。 大豆花荚期雨水过多时,若排水不良,土壤水分长期处于饱和状态,也会造成大量花荚脱落。 大豆收割期如果遇到暴雨,将会延误收获,也会引起市场的炒作。 大豆天气炒作之低温、霜冻 大豆是喜温作物,大豆要吸收足够的热量才能充分成长,在各生长发育阶段对温度都有不同要求。 在种植期,大豆种子发芽最低温度为6—8℃,出苗为8℃-10℃,幼苗在-4℃低温则受轻微冻害。在整个生育期间,大豆最适生长温度为日平均气温20℃-25℃,其中幼苗最

山西省吕梁文水县大豆产量情况3年数据解读报告2020版

山西省吕梁文水县大豆产量情况3年数据解读报告2020版

序言 本报告对吕梁文水县大豆产量情况做出全面梳理,从粮食作物总产量,豆类总产量,大豆总产量等重要指标切入,并对现状及发展态势做出总结,以期帮助需求者找准潜在机会,为投资决策保驾护航。 吕梁文水县大豆产量情况数据解读报告知识产权为发布方即我公司天津旷维所有,其他方引用我方报告均需注明出处。 本报告借助客观的理论数据为基础,数据来源于权威机构如中国国家统计局等,力求准确、客观、严谨,透过数据分析,从而帮助需求者加深对吕梁文水县大豆产量情况的理解,洞悉吕梁文水县大豆产量情况发展趋势,为制胜战役的关键决策提供强有力的支持。

目录 第一节吕梁文水县大豆产量情况现状 (1) 第二节吕梁文水县粮食作物总产量指标分析 (3) 一、吕梁文水县粮食作物总产量现状统计 (3) 二、全省粮食作物总产量现状统计 (3) 三、吕梁文水县粮食作物总产量占全省粮食作物总产量比重统计 (3) 四、吕梁文水县粮食作物总产量(2017-2019)统计分析 (4) 五、吕梁文水县粮食作物总产量(2018-2019)变动分析 (4) 六、全省粮食作物总产量(2017-2019)统计分析 (5) 七、全省粮食作物总产量(2018-2019)变动分析 (5) 八、吕梁文水县粮食作物总产量同全省粮食作物总产量(2018-2019)变动对比分析 (6) 第三节吕梁文水县豆类总产量指标分析 (7) 一、吕梁文水县豆类总产量现状统计 (7) 二、全省豆类总产量现状统计分析 (7) 三、吕梁文水县豆类总产量占全省豆类总产量比重统计分析 (7) 四、吕梁文水县豆类总产量(2017-2019)统计分析 (8) 五、吕梁文水县豆类总产量(2018-2019)变动分析 (8) 六、全省豆类总产量(2017-2019)统计分析 (9)

当前我国已成为世界上最大的大豆进口国

当前我国已成为世界上最大的大豆进口国,大豆产业进口形势十分严峻,进口需求呈现刚性,进口数量持续上升,进口价格受制于外商,对国内大豆产业造成极大冲击。如何振兴我国大豆产业,积极参与国际市场竞争,是一个至关重要的问题,本文在分析我国大豆生产及进口概况的基础上,结合我国大豆产业进口存在的多方面问题,为振兴我国大豆产业、提升我国大豆产业竞争力提出了相应的对策建议。 一、我国大豆产业生产、进口及消费概况 (一)生产概况 目前世界大豆的生产主要集中在美国、巴西、阿根廷和中国,四国的总种植面积占世界大豆种植面积的84.5%,总产量占世界的89.8%。我国种植大豆的历史悠久,尤其是改革开放以来,我国大豆生产有了很大的发展,总产和单产总体上呈现出逐步增加的趋势。但与其他重要生产国相比,我国的大豆产业生产形势不容乐观。联合国粮农组织公布的数据显示,2008 年美国、巴西、阿根廷的大豆产量分别达到8000 万t、5900 万t和5050万t,位居世界前3 位。而一直号称“大豆故乡”、“种植大豆历史长达5000 年”的中国,当年的大豆总产量仅为1555万t,居世界第4 位。受到种植效益下滑的影响,2009 年我国大豆产量为1498万t(见表1),继续呈现下降趋势。2010 年,我国大豆产业发展整体失衡,大豆播种面积继续下滑,但由于大豆作物生长期内长势良好,单产普遍提高,当年国内大豆产量达1520万t,同比增加22 万t,增幅达到1.47%。 此外,由于化肥、柴油等农资价格的上涨,以及人工费用的增加,大豆的种植成本也随之进一步增加。据调查,2010 年黑龙江省大豆种植成本约410 元/ 亩,同比增加32 元/ 亩,增幅8.5%;安徽省大豆种植成本约390 元/ 亩,同比增25 元/ 亩,增幅6.7%。虽然国家近年来采取了一系列政策支撑大豆市场价格、扶持大豆产业发展,但在土地资源有限的情况下,玉米、粳稻作物价格不断上涨,必然挤占大豆的种植空间,国内主产区大豆播种面积减少的趋势短期内难以改变。 (二)进口概况 对我国的大豆进口而言,1996年无疑是一个重要的分水岭。20世纪50 年代,中国是世界上最大的大豆的生产国和出口国,直至1995 年,中国大豆的产量一直大于需求量,是大豆净出口国。1996年以来,大豆国内市场和大豆进出口贸易基本放开,国外大豆大量涌入,进口量逐年增加,而出口量徘徊不前,使得我国大豆国际贸易出现逆向发展,最终由净出口国转变为净进口国。2000 年,我国大豆年进口量首次突破1000 万t,成为世界上最大的大豆进口国,大豆成为我国进口量最大、用汇最多的农产品。 海关统计数据显示,2008年我国累计进口大豆3744 万t,进入2009年,我国大豆进口规模继续刷新历史记录,当年累计进口大豆4255 万t,比2008

世界主要生产国大豆产量情况分析

世界主要生产国大豆产量情况分析 重要主产国产量分析 一)关于播种面积 美国的绝对播种面积已经由90年2287万公顷增加到2001年的3000万公顷,绝对数量逐年增加,增加幅度在所有国家中是最大的,显示了由于世界需求的增加,每年大豆的种植面积都在增加的事实。但是,从美国相对播种面积来看,由90年的42.18%降到现在的38.68%,整体趋势是略有降低,表明了美国的播种面积占世界整体的份额在减少,美国大豆在世界上的统治地位在下降。 巴西的播种面积从90年的975万公顷增加到现在的1550万公顷,相对量从90年的17.98%到现在的19.98%。阿根廷从90年的475万公顷到现在的1070万公顷,相对量从90年的8.76%到现在的13.80%,这显示了南美国家所占世界比重快速的上升。 中国的播种面积没有太大的变化,这主要是因为中国没有更多的耕地去种大豆,因为它毕竟不是主要粮食作物。 二)关于单产 美国大豆单产由90年的2.29吨/公顷增加到01年的2.64吨/公顷,几乎每年均匀增加,显示了美国机械化操作和转基因技术的使用的结果,和中国对比,中国的单产从90年的1.4544吨/公顷到01年的1.72吨/公顷,增长幅度为0.2656,而美国增长幅度为0.25,相对量来说差不多;绝对量上,美国单产比中国高0.92吨/公顷,这主要是因为中国的机械化程度不够,没有用转基因技术。 阿根廷的耕作情况和美国差不多,也使用机械化和转基因,但是单产比美国低,它的01年的单产为2.52吨/公顷;巴西的单产情况,在90年还比美国低,但在01年时单产已经达到2..68,去年更是达到2.75吨/公顷,但是巴西并没有采用转基因,(也有一小部分转基因大豆),而是采取农业技术革新等措施来提高单产,这值得中国学习。 三)关于产量 美国产量从90年的5241.6万吨到01年的7911.7万吨,从相对数量上来看美国产量从占世界比重50.35%下降到现在的43.79%表明虽然绝对数量增加,但是美国大豆占世界的比重正在逐渐下降。 巴西的产量从90年的1575万吨到现在的4150万吨,相对数量从15.13%到现在的22.97%,是所有国家中增长最快的。阿根廷01年的产量是2700万吨,相对量从90年的11.05%到现在的14.94,也上涨了一些。 而中国的产量从90年的1100万吨到现在的1500万吨,增长幅度不大产量比较稳定,这主要是因为中国没有应用转基因技术,农业技术没有得到高,农业机械化程度提高不大,还有就是中国不能大幅度的提高播种面积。 综上,表明美国虽然产量在增加,但是在大豆市场的地位在下降,中国在世界市场所占的份额也在下降,其他国家主要是南美国家在大豆市场所占比重越来越大。