样品成本统计报表

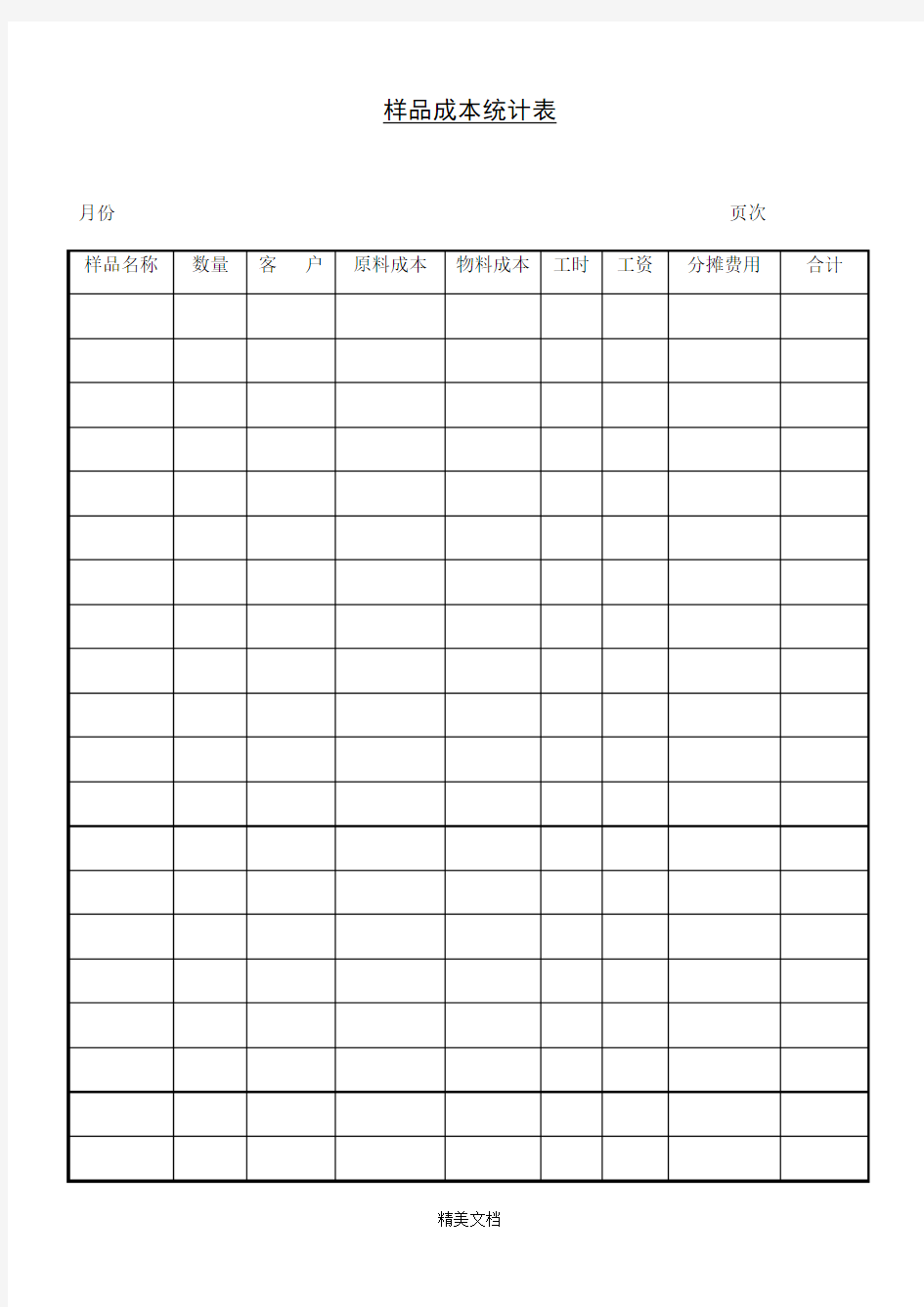

样品成本统计表

月份页次

各类费用取费标准样本

重庆08定额工程费用计算说明 1、执行重庆建筑、装饰、安装、市政、仿古建筑及园林、房屋修缮工程计价定额, 本专业工程若需借用其它专业工程定额项目时, 应将借用定额人工、材料、机械按本专业单价进行换算后, 纳入本专业定额规定的工程定额取费标准统一计费。 2、工程费用标准表中”规费”费用标准未含工程排污费。工程排污费另按实计算。 3、安全文明施工专项费计取标准及计算方法, 按重庆市建设委员会《关于印发〈重庆市建设工程安全文明施工措施费用计取及使用管理规定〉的通知》( 渝建发[ ]177号) 文件执行。 4、工程定额测定费根据渝府发[ ]106号文件, 按建安工作量的 1.4‰计取, 缴费办法按市建设工程造价管理总站有关文件执行。 5、税金根据重庆建设委员会《关于调整建筑安装工程税金计取费率的通知》( 渝建发[ ]205号) 文件规定, 其标准见表17: 建筑安装工程税金标准表17 工程地点税率( %) 市、区 3.41 县城、镇 3.35 不在市区、县城镇3.22 6、总承包服务费 发包方将工程中的一部分专业工程项目直接发包给另一施工企事业, 总包方应向发包方收取总承包服务费。总包方服务职责为: 同期施工时, 配合发包方进行现场协调、管理; 提供必要的简易架料及垂直吊运等。总承包服务费应以分包工程( 不含总包方自行分包工程) 的造价或人工费为基础, 建筑工程按造价的3%计算, 装饰、安装工程按人工费的15%计算, 进入按实计算项目内。 7、二次搬运费:

( 1) 建筑工程材料、成品、半成品的场内二次或多次搬运费, 主城区( 渝中区、大渡口区、江北区、沙坪坝区、九龙坡区、南岸区、北碚区、渝北区、巴南区) 内包干使用。 ( 2) 建筑工程组织措施费内已包括二次搬运费, 当工程所在地不在主城区时, 应扣除组织措施费中已含的二次搬运费, 二次搬运费另根据工程情况按实计算。( 3) 除建筑工程外, 其它专业工程二次搬运费应根据工程情况按实计算。 ( 4) 建筑工程采用商品砼时, 其商品砼使用量达到其上升工程现浇砼总用量的40%以上时, 二次搬运费按上述标准的50%计取。 8、材料、设备采购及仓管费率标准: ( 1) 由承包方采购材料、设备的采购及仓管费率: 钢材、木材、水泥为2.5%,其它材料及半成品为3%,设备为1% ; 材料采购及保管费=( 材料原价+运杂费) x( 1+运输损耗率) x采购及保管费率。( 2) 由发包方提供材料到承包方指定地点, 发包方收取采购及仓管费的1/3, 承包方收取采购及仓管费的2/3。 ( 3) 由发包方指定承包方在市外采购的材料、设备, 采购及仓管费率: 材料为5%, 设备为2%; 9、临时设施费每万元材料摊销指标: 钢材0.91t、原木1.82m3、水泥3.25t、标准砖16.68千匹,本摊销量并入工程材料用量内,进行材料价差调整。 10、签证记工、零星借工: 建筑安装工程定额计价费用标准及计算程序 ( 1) 计费基价: 建筑、市政、房屋修缮、机械土石方工程为25元/工日; 装饰、安装、仿古建筑及园林工程为28元/工日; 人工土石方工程为22元/工日。( 2) 各专业工程综合费用均已按35%计算, 不再计取其它有关费用, 但应计算工程定额测定费和税金。 ( 3) 人工费市场价差单调。 11、签证机械:

成本分析报告模板

成本分析报告模板 篇一:成本分析报告样本 成本分析报告威建集团四公司 工程名称:项目经理:经济师:日期: 工程名称: 项目经理:经济师:编制日期: 第一部分概况介绍 1、工程概况详细介绍工程概况 2、合同概况 工程工期、结算方式、人工单价、风险范围调整办法、甲供材料情况等补充协议等 3、劳务合同及所有采购合同情况概况劳务合同签订情况 4、结算范围 工程到目前施工情况详细介绍,结算部分内容,未完部分内容;与建设单位签证的办理情况,自购材料单价的采购情况等; 5、工程成本概况 工程成本上帐情况,工程总成本,劳务结算情况已结部分及未结部分(原则上要求全部结清);材料上账情况;机械费上账情况;暂估部分成本等。

6、目标指标签订及完成情况 7、工程存在潜在风险情况分析 第二部分经营风险分析 一、工程结算情况对比分析(单位:元) 二、各项指标分析情况(一)人工费的风险分析 该工程目前人工费支出共**万元,占成本总额的35%左右,成本降低率为-**.53%。其中管理人员工资为**万元,占全部人工费的%,扣除管理人员工资后的人工费为**万元,占成本总额的%,人工费含量为19*元/平方米;零工(来自: 小龙文档网:成本分析报告模板)的数量及单价等。工程结算人工费收入情况分析。 人工费分析 人工费其他原因分析:根据自己工程事情情况进行分析以下事例仅供参考 1、市场原因。近两年劳务市场工资看涨,分包结算单价上扬,而施工单位与发包人的合同工日单价几年来一直维持在20—23元左右不见上涨。合同签订的20元/工日,对当时来说(XX年10月份)单价不算低。但是从XX年起,劳务市场人工费一直看涨,给项目的经营管理带来了很大的压力。举例来说,该工程的外墙仿欧式造型多,抹灰分项套定

如何说服客人付样品费

步骤/方法 寄样品这种情况很正常,客人在未收到样品前,会经常催你寄样,待收到后又长时间不理你,大致有以下几种情况: 1、对于贸易商,他不是最终用户,他要提供给他的客户,此样板是寄给最终客户试用的或作展览用的:要定期跟催客户。 2、在收到样品之用,客户或许对质量,款式感到不满意,使他不再理你, 3、样品属于哪一类,如纺织品,可能有测试或成份检查等,电器则有相关的认证等,这需要一段过程。 4、此仅是想收集样品,已经找到了更好的替代品或将您的样品放入他们的档案做收集资料,找借口搪塞,无任何希望。 5、可能样品是比较满意的,但相关条件令人不满。 碰到这样的事,则要有耐心,能有订单则最好,若没有,也很正常。 要努力去跟催客人的情况,以求好的效果。如果本次不成功并不意味没有希望,经常保持与客户的联系和沟通。您要做好您的潜在客户资料档案。 经过充分调查和分析后,决定要向此潜在客户寄送样品时,可取方法如下: 1、对于初次交往的客户 1)制定公司的样品政策(硬性的)。任何客户都收取快递费用或者样品费用。但是许诺将来客人下定单时,从货款总值中扣除掉这笔费用。 2)email或fax贵司的*给客户请求确认,要准时、正确、完整的交出样品及其相关资料。 3)收到客户确认或电汇后,安排快递。 4)及时告知客户快递信息便于对方做准备及清关。 2、对于老客户,我想根据贵司的需要而灵活决定是否该收取。 寄样的确是个比较棘手的问题,确定自己的处理原则: 第一,要求对方承担运费,特别是快件! 第二,要求对方提供传真或EMAIL,而不仅仅是一个电话,以便有据可查。 第三,价值不菲或数量较大时,要求对方付一半样品费。长期客户除外! 第四,在发样后定期与其联系,以确认对方对样品质量或外观或结构的要求! 某些值得借鉴的回复 1)如果样品较少,价格低廉的话。 可以这样回答:我司真诚希望与贵司做成生意,愿意免费提供样品,但请客户谅解,由于报价已经很优惠,请与我司共同承担一些负担,提供帐号,运费到付。 2)如果样品比较大,比较贵。 可以这样回答:由于太多客户来索要样品又一点音信都没有,工厂一听到寄样品,就没有多大信心而不大愿意寄样品。所以,请客人谅解,先汇样品费过来,运费到付。如果没有帐号,就汇样品费连同运费。 3)如果对第二种情况,客户提出只提供帐号,运费到付,即使样品较贵也要我们免费提供的话。我会建议他:先付样品费和运费,到有正式定单下的时候,再从定单金额中扣除原来的样品费。 这样一说,通常真正的商人是不会有讨价余地而会接受的。 在未寄样品前尽量与客户多接触联系,比如确认一下地址,寄出时给他传真邮递底单,跟踪该邮件反馈E-mail给他,内容精筒,加深客户对我们的印象。 其次:尽可能多了解该司实力和业务范围,可通过其它客户去了解他!同时也让该客户知道你在他的地盘上有你认识的朋友,加强感情! 再次:经常与该客户联络,一有新产品就马上推荐给他,希望他能支持你的业务,你给他好价格,希望能下个试单,数量由他来定! 如果他有新产品我们可以帮他开发!

样品的会计处理

样品的会计处理 (一)增值税方面 1.公司的产品在做为样品使用时,应将该产品的成本按其属性转入相应的科目,借记“营业费用/管理费用”科目,贷记“产成品”等科目。 2.公司将产品用于上述用途应交纳的增值税、消费税等,按税法规定计算的应税金额,根据其属性记入相应的科目,借记“营业费用/管理费用”科目,贷记“应交税金——应交增值税(销项税额)”、“应交税金——应交消费税”等科目。 3.合并入帐如下: 借:营业费用/管理费用 贷:产成品(成本价) 应交税金——应交增值税(销项税额)(以售价计算的增值税) 4.售价的计算方法: 应按下列顺序核定销售额计算缴纳增值税: a.有同类货物的,按当月同类货物的市场平均销售价格确定。 b.最近时期有同类货物的,按最近时间同类货物的平均销售价格确定。 c.按组成计税价格确定。 《增值税暂行条例实施细则》第十六条第三款规定:纳税人有视同销售货物行为而无销售额者,按组成计税价格即成本×(1+成本利润率)确定,其中产成品成本=原材料成本+人工成本+制造费用;国家税务总局《关于印发〈增值税若干具体问题的规定〉的通知》(国税发[1993)154号)第二条第四款规定:纳税人因销售价格明显偏低或无销售价格等原因,按规定需组成计税价格确定销售额的,其组价公式中的成本利润率为10%。 5.发票开立要求: a.除不允许使用增值税发票的情况外,一般纳税人在增值税中的视同销售的情况下必须开具增值税专用发票。 b.如果受赠者为一般纳税人,可以根据受赠者要求开具专用发票。 c.企业领用自产产品(即用于非应税项目),不得开具专用发票。

(二)所得税计算及填报 1.自产产品视同销售时按税法规定需要交纳所得税的,应将该项经济业务视同销售获得的利润计入应纳税所得额,据以缴纳所得税。在大陆,台商公司向客户赠送样品的行为,应视同销售,首先计算相应的所得(售价-成本价),其次在申报当期外商投资企业所得税时,应将样品的所得调增应纳税所得额。 2.上海地区,在所得税汇算清缴附表中之销售(营业)收入第一部分为基本业务收入,第二部分为其它业务收入。其中第二部分中“6.自产、委托加工产品视同销售的收入”就是指公司将材料、自产产品用于在建工程、管理部门、非生产机构、捐赠、赞助、集资、广告、样品、职工福利奖励等应作为收入处理,具体可对企业的“应付福利费、在建工程、原材料、库存商品”等科目进行分析后填入。广东地区目前申报表中暂无此项。 3.出口样品可申请退税 国税发〔2000〕165号规定,出口企业报关出口的样品、展品,如出口企业最终在境外将其销售并收汇的,准予凭出口样品、展品的出口货物报关单(出口退税联)、出口收汇核销单(出口退税联)及其它规定的退税凭证办理退税。

产品成本核算表

产品生产成本核算表 生产工单:完工日期: 产品名称:规格:单位: 出厂数量:缴库单编号: 经理:会计:制表:

1.品种法 产品成本计算的品种法是指以产品品种为成本计算对象计算成本的一种方法。它适用于大量大批的单步骤生产。此外,管理上不要求分步骤计算成本的多步骤生产,也可采用品种法。 2.分批法 产品成本计算的分批法是按照产品批别计算产品成本的一种方法。它主要适用于单件小批类型的生产,如精密仪器、专用设备等,也可用于一般制造企业中的新产品试制或试验的生产、在建工程以及设备修理作业等。 分批法的主要特点是不按产品的生产步骤而只按产品的批别(分批、不分步)计算成本,通常不涉及完工产品和在产品的成本分配问题,即产品生产周期和成本计算期一致。 3.分步法 产品成本计算的分步法是按照产品的生产步骤计算产品成本的一种方法。它主要适用于大量大批的多步骤生产,如冶金、纺织、造纸以及大量大批生产的机械制造等。 分步法的主要特点是不按产品的批别计算产品成本,而是按产品的生产步骤计算产品成本。 在实际工作中,根据成本管理对各生产步骤成本资料的不同要求(是否要计算半成品成本)和简化核算工作的要求,各生产步骤成本的计算和结转,一般可采用逐步结转和平行结转两种方法。 (1)逐步结转分步法是按照产品加工顺序,逐步计算并结转半成品成本,直到最后加工步骤才能计算出产成品成本的一种方法。即它将每一步骤的半成品作为一个成本计算对象并计算成本,因此,这一方法又称为计列半成品成本分步法。逐步结转分步法的成本结转程序与品种法相同。 逐步结转分步法虽然能为产品实物管理和资金管理提供资料,但成本结转工作量大,且最后完工产成品中的成本项目是综合性的,必须进行成本还原,更加大了核算的工作量。 (2)平行结转分步法是指在计算各步骤成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项其他费用以及这些费用中应计人当期完工产品成本的“份额”。期末,将相同产品的各步骤成本明细账中的这些份额平行结转、汇总,即可计算出该种产品的产成品成本。这种结转各步骤成本的方法,称为平行结转分步法,又由于成本结转与实物流转不一致,因此,该法又称为不计列半成品成本分步法。

智能化项目设计费的计算方法(附计算实例)

智能化项目设计费的计算方法(附计算实例) 工程设计费计算方法 (智能建筑弱电系统) 作者:知秋一叶 以下内容摘录自《工程勘察设计收费标准》(2002年修订本)——国家发展计划委员会建设部 。。。。。。 1总则 1.0.1工程设计收费是指设计人根据发包人的委托,提供编制建设项目初步设计文件、施工图设计文件、非标准设备设计文件、施工图预算文件、竣工图文件等服务所收取的费用。 1.0.2工程设计收费采取按照建设项目单项工程概算投资额分档定额计费方法计算收费。 1.0.3工程设计收费按照下列公式计算 1工程设计收费=工程设计收费基准价×(1±浮动幅度值) 2工程设计收费基准价=基本设计收费+其他设计收费 3基本设计收费=工程设计收费基价×专业调整系数×工程复杂程度调整系数×附加调整系数 1.0.4工程设计收费基准价 工程设计收费基准价是按照本收费标准计算出的工程设计基准收费额,发包人和设计人根据实际情况,在规定的浮动幅度内协商确定工程设计收费合同额。 1.0.5基本设计收费 基本设计收费是指在工程设计中提供编制初步设计文件、施工图设计文件收取的费用,并相应提供设计技术交底、解决施工中的设计技术问题、参加试车考核和竣工验收等服务。 1.0.6其他设计收费 其他设计收费是指根据工程设计实际需要或者发包人要求提供相关服务收取的费用,包括总体设计费、主体设计协调费、采用标准设计和复用设计费、非标准设备设计文件编制费、施工图预算编制费、竣工图编制费等。

1.0.7工程设计收费基价 工程设计收费基价是完成基本服务的价格。工程设计收费基价在《工程设计收费基价表》(附表一)中查找确定,计费额处于两个数值区间的,采用直线内插法确定工程设计收费基价。 1.0.8工程设计收费计费额 工程设计收费计费额,为经过批准的建设项目初步设计概算中的建筑安装工程费、设备与工器具购置费和联合试运转费之和。 工程中有利用原有设备的,以签订工程设计合同时同类设备的当期价格作为工程设计收费的计费额;工程中有缓配设备,但按照合同要求以既配设备进行工程设计并达到设备安装和工艺条件的,以既配设备的当期价格作为工程设计收费的计费额;工程中有引进设备的,按照购进设备的离岸价折换成人民币作为工程设计收费的计费额。 1.0.9工程设计收费调整系数 工程设计收费标准的调整系数包括:专业调整系数、工程复杂程度调整系数和附加调整系数。 1专业调整系数是对不同专业建设项目的工程设计复杂程度和工作量差异进行调整的系数。计算工程设计收费时,专业调整系数在《工程设计收费专业调整系数表》(附表二)中查找确定。 2工程复杂程度调整系数是对同一专业不同建设项目的工程设计复杂程度和工作量差异进行调整的系数。工程复杂程度分为一般、较复杂和复杂三个等级,其调整系数分别为:一般(Ⅰ级)0.85;较复杂(Ⅱ级)1.0;复杂(Ⅲ级)1.15。计算工程设计收费时,工程复杂程度在相应章节的《工程复杂程度表》中查找确定。 3附加调整系数是对专业调整系数和工程复杂程度调整系数尚不能调整的因素进行补充调整的系数。附加调整系数分别列于总则和有关章节中。附加调整系数为两个或两个以上的,附加调整系数不能连乘。将各附加调整系数相加,减去附加调整系数的个数,加上定值1,作为附加调整系数值。 1.0.10非标准设备设计收费按照下列公式计算 非标准设备设计费=非标准设备计费额×非标准设备设计费率

寄样品需要注意的几个细节

寄样品需要注意的几个细节 在做外贸的过程中,关于寄样品问题,不同的人有不同的说法,那么,外贸人员该如何做好外贸寄样工作?本文介绍了寄样品需要注意的几个细节,可供参考,希望对大家能有所帮助! 寄样品这种情况很正常,客人在未收到样品前,会经常催你寄样,待收到后又长时间不理你,大致有以下几种情况: 1、对于贸易商,他不是最终用户,他要提供给他的客户,此样板是寄给最终客户试用的或作展览用的:要定期跟催客户。 2、在收到样品之用,客户或许对质量,款式感到不满意,使他不再理你, 3、样品属于哪一类,如纺织品,可能有测试或成份检查等,电器则有相关的认证等,这需要一段过程。 4、此仅是想收集样品,已经找到了更好的替代品或将您的样品放入他们的档案做收集资料,找借口搪塞,无任何希望。 5、可能样品是比较满意的,但相关条件令人不满。 碰到这样的事,则要有耐心,能有订单最好,若没有也很正常。要努力去跟催客人,以求好的效果。如果本次不成功并不意味没有希望,经常保持与客户的联系和沟通,您要做好您的潜在客户资料档案。 经过充分调查和分析后,决定要向此潜在客户寄送样品时,可取方法如下: 1、对于初次交往的客户 1)制定公司的样品政策(硬性的)。任何客户都收取快递费用或者样品费用。但是许诺将来客人下定单时,从货款总值中扣除掉这笔费用。 2)email或fax贵司的发票给客户请求确认,要准时、正确、完整的交出样品及其相关资料。 3)收到客户确认或电汇后,安排快递。 4)及时告知客户快递信息便于对方做准备及清关。 2、对于老客户,我想根据贵司的需要而灵活决定是否该收取。 某些值得借鉴的回复 1.如果样品较少,价格低廉的话。 我司真诚希望与贵司做成生意,愿意免费提供样品,但请客户谅解,由于报价已经很优惠,请与我司共同承担一些负担,提供帐号,运费到付。 2.如果样品比较大,比较贵。 由于太多客户来索要样品又一点音信都没有,工厂一听到寄样品,就没有多大信心而不

成本测算实例

一、建设规模 出让土地面积10730平方米,合16.09亩。土地用途:商业、办公、住宅综合用地,土地级别:四级,建筑密度不大于30%,容积率暂按4.25计算,绿地率大于30%。 (一)按建筑面积划分 总建筑面积:50260㎡ 其中:地上建筑面积:45610㎡(高层住宅25920㎡+商业800㎡+ 多层办公5000㎡+高层办公13890㎡)。 地下建筑面积:4650平方米(含人防面积2000㎡)。 (二)按功能区划分 1、商业、办公建筑面积:19690㎡(含返还面积16000㎡)。 2、地下室面积:4650平方米(含人防面积2000㎡)。 3、住宅建筑面积:25920㎡。 (三)停车位151个 1、地下室停车位:99 个。 2、露天停车位40个。(A地块12个+B地块28块) 3、架空层停车位12个(暂定)。 ※特约条件:受让方无偿返还市政府指定单位办公建筑面积16000㎡。 (以上数据来源于初步总平设计方案,准确数据以日后规划部门批准的 方案为准) 二、建设成本 (一)建安造价 1、高层住宅:25920㎡×1700元/㎡=4406.4万元 多层办公:5000㎡×1400元/㎡=700万元 高层办公:13890㎡×1800元/㎡=2500.2万元 商业:800㎡×1700元/㎡=136万元 2、人防地下室:2000×2400=480万元 3、非人防地下室:2650×2200=583万元 人防器材、设备:50万元 消防器材、设备+水池:300万+150万 低层办公建筑人防异地建设费:15万元 小计:9320.6万元 (二)区内外五通一平配套 4、道路、绿地等配套:10730㎡×30%×200元/㎡=64.38万元 5、水电立户、小区内道路及排污管道:45610㎡×150=684.15万元 区外道路退让:2348.1㎡×200=46.96万元-拨付40万元=6.96万元 小计:755.49万元 (三)服务行业费用 6、建筑综合设计费用:50260×35=175.91万元 7、监理费用:9320.6×1%=93.21万元 8、勘探费用:9320.6×0.7%=65.24万元 9、放样、测绘费:50260×1.5元/M2=7.54万元 10、招标代理费:9320.6×0.7%=65.24万元 小计:407.14万元

工程监理服务费计算示例

建设工程监理与相关服务收费标准 计算参考案例 参考案例一: 某三级公路位于海拔3010m~3480m 处,长89公里,工程概算6923万元, 其中建筑安装工程费4500万元(未含机电工程),包括土石方59万立方,小桥4座,涵洞208道,路面砂砾垫层733千平方米等。发包人委托监理人对该建设工程项目进行施工阶段的监理服务。 施工监理服务收费按以下步骤计算: 施工监理服务收费基准价=施工监理服务收费基价×专业调整系数×工程复杂程度 调整系数×高程调整系数 一、确定施工监理服务收费计费额,公路工程的施工监理服务收费计费额为建筑 安装工程费,该建设工程项目的施工监理服务收费的计费额为4500万元。 二、计算施工监理服务收费基价 根据本标准附表二,采用内插法计算: 施工监理服务收费基价=78.1+ 3000 50001.788.120--×(4500-3000) =110.13(万元) 三、确定专业调整系数,根据本标准附表三,公路工程的专业调整系数为1。0。 四、确定工程复杂程度调整系数,根据表6.2-2表规定,三级公路的工程复杂程 度属于I级,复杂程度调整系数为0.85。 五、确定高程调整系数,该建设工程项目所处地理位置海拔3010m~3480m,根据 本标准1。0.9条规定,高程调整系数为1.2。 六、计算施工监理服务收费基准价 施工监理服务收费基准价=施工监理服务收费基价×专业调整系数×工程复杂程 度调整系数×高程调整系数= 110。125×1.0×0.85×1.2= 112。32(万元). 该建设工程项目的施工监理服务收费基准价112.32万元.若该建设工程项目属于依法必须实行监理的,监理人和发包人应在此基础上,根据本标准规定,在上下20%浮动范围内,协商确定该建设工程项目的施工监理服务收费合同额. 参考案例二: 某配电柜制造厂新建工程项目,有配电柜总装配工业厂房2.4万平方米(部分为空调车间)、变电所、空压站、冰蓄冷制冷站房、泵房、锅炉房、办公楼及有关配套设施,工程建设地点海拔高程为20。50米.建设项目总投资为19000万元,其中:建筑安装工程费7400万元、设备购置费480万元、联合试运转费120万元。发包人委托监理人对该建设工程项目提供施工阶段的质量控制和安全生产监督管理服务。 施工阶段的质量控制和安全生产监督管理服务收费按以下步骤计算: 一、计算施工阶段监理服务收费 施工监理服务收费基准价=施工监理服务收费基价×专业调整系数×工程复杂 程度调整系数×高程调整系数 (一)计算施工监理服务收费计费额 1、确定工程概算投资额 工程概算投资额=建筑安装工程费+设备购置费+联合试运转费 = 7400+480+120=8000(万元) 2、确定设备购置费和联合试运转费占工程概算投资额的比例 (设备购置费+联合试运转费)÷工程概算投资额=(480+120)÷8000= 7.5%

细胞样品收集注意事项

细胞样品收集方法 一、蛋白 以T75培养瓶为例 1.把培养上清彻底转移至50或15ml离心管中,用PBS洗涤1-2次(PBS 需彻底吸干,洗液时把板倾斜),每次洗涤时,均需把PBS转移到同一个 50或15ml离心管,每培养瓶细胞准备一个离心管,切勿混淆; 2.每培养瓶加入300ul RIPA裂解液(加入裂解液时,一定用放平,是细胞 与裂解液充分接触), 把上述离心管离心(水平转角离心机,1000RPM, 8min),彻底移除上清,加入300ul RIPA裂解液,吹打12下后,把裂解 液转移至同一培养瓶中,则培养瓶中合并有200ul,盖好盖子,用封口膜 封口后置于-80℃保存;注意做好标记! (如果用PBS洗涤后,细胞未飘起,则把600ul RIPA裂解液直接加入培养瓶)备注:给你提供的RIPA裂解液用EP管装,每管990ul,同时提供PMSF,使用时每管加入10ul PMSF,混匀再使用。操作要快,做好一瓶,放好一瓶!强烈建议一瓶一瓶的做。 表一 培养器皿RIPA裂解液用量备注 6孔板150-300ul 根据细胞的密度适当调整用量,Trizol 的最少用量为1ml 35mm培养皿150-300ul 根据细胞的密度适当调整用量,Trizol 的最少用量为1ml 60mm培养皿300-600ul 根据细胞的密度适当调整用量,Trizol 的最少用量为1ml 100mm培养皿600-1200ul 根据细胞的密度适当调整用量,Trizol 的最少用量为1ml T25培养瓶300-600ul 根据细胞的密度适当调整用量,Trizol 的最少用量为1ml

T75培养瓶600-1000ul 根据细胞的密度适当调整用量,Trizol 的最少用量为1ml

FOB和CIF价格计算的实际例子

FOB和CIF价格计算的实际例子 商品的增值税率为17%,出口退税率为3% 国内费用为:出口包装费:560元/公吨; 仓储费用:0; 国内运费:共计1200元;商检费:300元;报关费:100元; 港区杂费:950元,其他各种费用:1500; 银行贷款:年利率8%;预垫时间:两个月; 手续费:0.5%(按报价) 海洋运费:2200美元/20’集装箱; 投保金额:110%(成交价格)保险费:0.85% 佣金率:3%(报价) 数量:17公吨,20’集装箱一个 (美元汇率为:8.25:1) 预期利润:10%(含在报价中) 成本:含税成本5600元/公吨 退税收入:[5600/ (1+17%)] * 3%=143.5897元/公吨 实际成本:5600-143.5867=5456.4103元/公吨=2728.2052元/吨 费用:国内费用(500*17*2+1200+300+100+950+1500)/17*2=116250元/34吨=619.1176元/吨

银行利息:报价*8%*2/12 银行手续费:报价*0.5% 出口佣金:报价*3% 出口运费:2200*8.25/(17*2)=533.8235元/吨 保险费用:CIF报价*110%*0.85% 利润:报价*10% FOB报价=成本+费用+利息+银行费用+佣金+利润 =2728.2052+619.1176+报价*0.5%+报价*8%*2/12+报价*3%+报价*10% So: FOB报价=(成本+费用)/(1-手续费率-年利率*月数/12-佣金率-利润率) =(2728.2052+619.1176)/(1-0.5%-8%*2/12-3%-10%) =3347.3228/85.1667% =3930.3188元/吨 =476.40美元/吨 CIF报价=成本+费用+利息+银行费用+佣金+利润+出口运费+保险费 =2728.2052+619.1176+报价*0.5%+报价*8%*2/12+报价*3%+报价*10%+533.8235+报价*110%*0.85% So:报价=(2728.2052+619.1176+533.8235)/(1-手续费率-年利率*月数/12-佣金率-利润率-保险费率)=(2728.2052+619.1176+533.8235)/(1-0.5%-8%*2/12-3%-10%-110%*0.85%) =3881.1463/84.2317% =4608.08元/吨

样品测试收费标准

样品测试收费标准 随着轻工化工学院的不断建设和发展,院实验中心在各方面也取得了较大的发展。实验室的建设和大型分析仪器设备的引进改善了教学科研条件,促进了科研工作的开展,同时也为我院乃至全校的教职工提供了方便快捷的测试服务。目前我院实验中心现有大型仪器设备17台,其中2004年以后的新引进仪器设备8台。见附表1。 院实验中心自成立以后,积极主动地开展实验室建设和管理,健全了各项规章制度;同时对大型仪器设备的管理和使用也制定了严格的规定。但由于学校对我院实验中心的维持经费投入有限,以及管理和测试人员少等因素的影响,造成目前在大型仪器设备的使用和维护上也存在诸多问题。 为了更好地利用现有的大型仪器设备,确保大型仪器设备的正常使用和日常维护。实验中心提出以下大型仪器设备管理补充方案和收费标准。 补充管理方案: 1.加强对实验室管理人员和分析测试人员的仪器使用和维护的培训。 2.加强仪器设备的日常维护,同时在有条件的情况下,定期聘请专业仪器厂家对仪器设备进行检查维护和保养。 3.样品测试和仪器使用工作原则上要由经过培训过的专业教师和实验室人员操作;紫外可见分光光度计、比表面仪和气相色谱仪可由经过培训的研究生进行操作。 4.院内外测试样品必须要登记预约,填写样品测试委托单;原则上简单样品2个工作日内实验中心出据分析结果,复杂样品5个工作日内出据分析结果。 5.周一至周四的为样品登记和测试时间,需要分析样品的老师可直接前来实验室办理委托样品测试,或提前电话预约;周五为仪器的检测

和维护时间,一般不接收和分析样品。 6.样品分析测试需交纳一定费用,收费标准按院内、院外和校外三种实施,具体见附表。 实验中心样品测试收费标准

产品成本与费用估算实例

产品成本与费用估算实 例 Pleasure Group Office【T985AB-B866SYT-B182C-BS682T-STT18】

产品成本与费用估算实例 拟建某工业项目,生产国内市场上需求量较大的化工产品。生产规模为年产10 000吨.该项目包括生产车间及相应的辅助生产设备、生产管理和生产福利等设施的建设。拟2年建成,第3年投产,当年生产负荷达到设计能力的60%,第4年达到100%。生产期按10年计算,计算期为12年。 (1)建设投资估算数为1200万元,其中工程费用1010万元,其他费用为90万元(其中,土地费用70万元)预备费用100万元(包括基本预备费用90万元和涨价预备费10万元。) 建设期利息30万元。 (2)流动资金估算。项目流动资金按分项估算法进行估算的。项目所需流动资金400万元,分别于投产期第3年和第4年各投200万元。 (3)投资计划与资金筹措项目自有资金730万元,其中用于第1年建设投资430万元,第2年建设投资170万元,用于支付建设期利息30万元,第4年流动资金投 入100万元。其余为贷款共900万元,其中从建设银行贷款600万元,利率10%,用于第2年建设投资;从工商银行借款300万元,利率为8%,用于第3年、第4年流动资金投入,分别为200万元、100万元。 (4)固定资产原值为1210万元,固定资产形成率是按100%考虑的。化工厂项目按平均年限法计算折旧,折旧年限为10年,预计净残值为30万元。 (5)无形及递延资产推销费的估算项目递延资产为20万元,折旧年限为10年,年折旧费用为2万元。该项目没有无形资产投入。 (6)总成本费用估算 化工厂项目的总成本费用估算表中各项估算说明如下: 1)生产负荷达100%时,年外购原材料为550万元,年外购燃料及动力费为100万元,折旧、摊销费利息支出,依据上述有关资料估算

样品费说辞英文

说辞一: Really sorry can't offer you free samples,you know 50 USD is not negligible,and all sample fee is calculated according to our original unit price.真的非常抱歉无法提供你免费样品,你知道50美金是无法忽略不计的,所有的样品费我们都是按照原单价来计算的 In fact,when our clients need samples,we also charge them sample fee,and generally the fee is twice higher(because producing samples will take more time and cost,for its small quantity).实际上,在别的客户需要样品时,我们也会收取样品费的,而且通常是按照原单价的两倍来收取的(因为生产小数量样品需要花费更多的时间和成本) Everyone want free samples,there are so many samples were sent out everyday,so it's really a big challenge for us to send free samples,hoping you can understand us.In fact,I also met many clients who also want free samples,but after I told them our real situation,they usually can understand,and willing to pay sample fee.每个人都想样品免费,但是每天我们都会有许多样品寄出去,所以样品免费对于我们来说真的是一个很大的挑战,希望能得到你的理解,我也碰到了很多客户也是希望样品免费,但是在我解释了这一情况后,他们也都能理解,愿意支付样品费. 说辞二: I plan to send you free samples at first,but our company rules to charge clients sample fee.In fact,when our clients need samples,we also charge them sample fee,and generally the fee is twice higher(you know producing samples will take more time and cost,for its small quantity).我原先打算为你寄送免费样品.但是我们公司规定需要收取客人样品费.实际上,在别的客户需要样品时,我们也会收取样品费的,而且通常是按照原单价的两倍来收取的(因为生产小数量样品需要花费更多的时间和成本) From our communication,I feel you are a sincere man,I don't want to lose such a good client like you,for the sample fee problem.So I tried my best to strive for less sample fee with my manager,finally he agreed all sample fee is calculated according to our original unit price. 从我们的交谈中,我感觉到你是一个真诚的客户,我们不想因为样品费这个小问题而失去你这么好的一位客人,所以我尽全力向我经理争取更少的样品费,最终他同意样品费按照我们的原单价来计算. For showing our sincerity,we promise to return all the sample fee after you placed an order.Hope you can understand,many thanks in advance!为了显示我们的诚意,我们承诺在你下单后返还这部分样品费,希望你能够理解,多谢! 说辞三: I plan to send you free samples at first,but our company rules to charge clients sample fee.In fact,when our clients need samples,we also charge them sample fee,and generally the fee is twice higher(you know producing samples will take more time and cost,for its small quantity).我原先打算为你寄送免费样品,但是我们公司规定需要收取客人样品费.实际上,在别的客户需要样品时,我们也会收取样品费的,而且通常是按照原单价的两倍来收取的(因为生产小数量样品需要花费更多的时间和成本) From our communication,I feel you are a sincere man,I don't want to lose such a good client like you,for the sample fee problem.So I tried my best to strive for less sample fee with my manager,finally he agreed all sample fee is calculated according to our original unit price. 从我们

综合单价法和工料单价法工程费用计算示例

施工取费实例 试确定以上清单综合单价和项目总报价。(各数据均假设,不考虑其他项目清单费用) 1、确定有关计费费率:根据企业情况确定管理费和利润分别按三类民用建筑中限20.5%和14%计算【基数:人工+机械】;施工组织措施费按清单要求和施工组织内容【假设各项之和】以定额有关标准合计的中限9.7%计算【基数为分部分项工程量清单项目及技术措施项目的:人工+机械】;规费按4.39%计【基数:直接费+综合费用】;税金按3.513%计【基数:直接费+综合费用+规费】;企业根据工程及市场波动情况确定按【人工+机械的】4%考虑风险费用【在综合单价内考虑】。 2、分部分项工程量清单项目及措施项目综合单价计算: 分部分项工程量清单综合单价分析表 措施项目单价分析表 【不同模板及其他技术措施费应按具体内容分别列项】 3、措施项目费用计算: (1)施工技术措施项目费: 基础模板工程:150m2×21.47=3221元 ······ (2)组织措施费用计算:

【基数为分部分项工程量清单项目及技术措施项目的人工费+机械费】 基数计算:550×(3+17)+80×(14+10)+150×(8+1)=14270元 4、清单报价: 分部分项工程量清单计价表 措施项目清单计价表 单位工程费汇总表 工程名称:某市区临街三类民用建筑第 1页共 N 页 税金=(41574+4605+2027)×3.513%=1693(元)

实例二:【工料单价计价示例】:工程已知数据条件同实例一

实例三【工程量清单计价示例】:某市区临街三类民用建筑给排水安装工程已知数据 试确定以上清单综合单价和项目总报价。(各数据均假设,不考虑其他项目清单费用)1、确定有关计费费率:根据企业情况确定管理费和利润分别按给排水管道安装工程中限35%和24%计算【基数:人工】;施工组织措施费按清单要求和施工组织内容【假设各项之和】以定额有关标准合计的中限13%计算【基数为分部分项工程量清单项目及技术措施项目的人工费】;规费按23.61%计【基数:人工费】;税金按3.513%计【基数:直接费+综合费用+规费】; 企业根据工程及市场波动情况确定按【材料】的10%考虑风险费用;【在综合单价内考虑】 2、分部分项工程量清单项目综合单价计算: (1)技术措施项目费计算:(本例按定额计算规则以计算范围人工费为基数计算,也可按施工设计内容套用相应消耗量定额计算) 脚手架搭拆费=(3×55+2×80)×5%=16.25元(假设其中材料费为9元) 其中:人工费=16.25×25%=4.06元 按此计算项目的脚手架搭拆综合报价: 16.25+4.06×(35%+24%)+9×10%=19元 (2)施工组织措施费计算:【基数为分部分项工程量清单项目及技术措施项目的人工费】基数计算:55×3+80×2+4=329元 组织措施费=329×13%=43元 (实际工程计价应按具体措施费内容列项)

排水工程其他费用计算示例8.16

排水工程其他费用计算示例8.16

工程建设其他费用计算示例 以某工程为例: 某工程工程费用为7517.202万元,经程序计算工程建设其他费用如下表: 序号项目费用名称及计费标准金额(万元) 备注 一工程费用计算基数7517.202 二工程建设其他费用计费依据及标准856.187 1 征地拆迁补偿费0.000 2 迁移补偿费 3 建设单位管理费财建[2002]394号105.100 4 施工图设计文件审查费桂价费[2011]55号文18.659 5 招标代理服务费桂价费[2011]55号文64.519 计列设计招标、监理招标、施工招标 6 工程造价咨询费桂价费[2012]24号文24.234 计列标底编制及审核7 工程监理费桂价费[2011]55号文137.049 8 前期工作咨询费计价格[1999]1283号40.714 计列建议书及可研编制,可研及初设评审 9 工程设计费计价格[2002]10号235.808 10 工程勘察费(一)*1.0% 75.172 11 环境影响评价费敏感系数1.0,桂价费[2011]55号文8.346 12 劳动安全卫生评审费工程费用*0.3%22.552 13 场地准备费及临时设施费工程费用*1.25%93.965 14 工程保险费(一) × 0.4% 30.069 三基本预备费(一+ 二)×10%837.339 工程静态投资(一+ 二+ 三) 9210.728 四建设期利息 建设项目总投资(一+ 二+ 三+ 四) 9210.728

1、建设单位管理费的计算: 建设单位管理费总额控制费率表 工程总概算费率(%) 算例 工程总概算建设单位管理费 1000以下 1.5 1000 1000*1.5%=15 1001—5000 1.2 5000 15+(5000-1000)*1.2%=63 5001—10000 1.0 10000 63+(10000-5000)*1.0%=113 10001—50000 0.8 50000 113+(50000-10000)*0.8%=433 50001—100000 0.5 100000 433+(100000-50000)*0.5%=683 100001—200000 0.2 200000 683+(200000-100000)*0.2%=883 200000以上0.1 280000 883+(280000-200000)*0.1%=963 工程总投资9210.728万元,建设单位管理费=63+(9210.728-5000)*0.01=105.1万元。 结果:计算无误。 2、施工图审查费的计算: 根据[2011]55号文,本项目工程投资9210.728万元,施工图审查收取勘察设计费的6.0% 施工图设计文件审查费=(设计费+勘察费)6% =(235.808+75.172)*6%=18.659(万元) 结果:计算无误