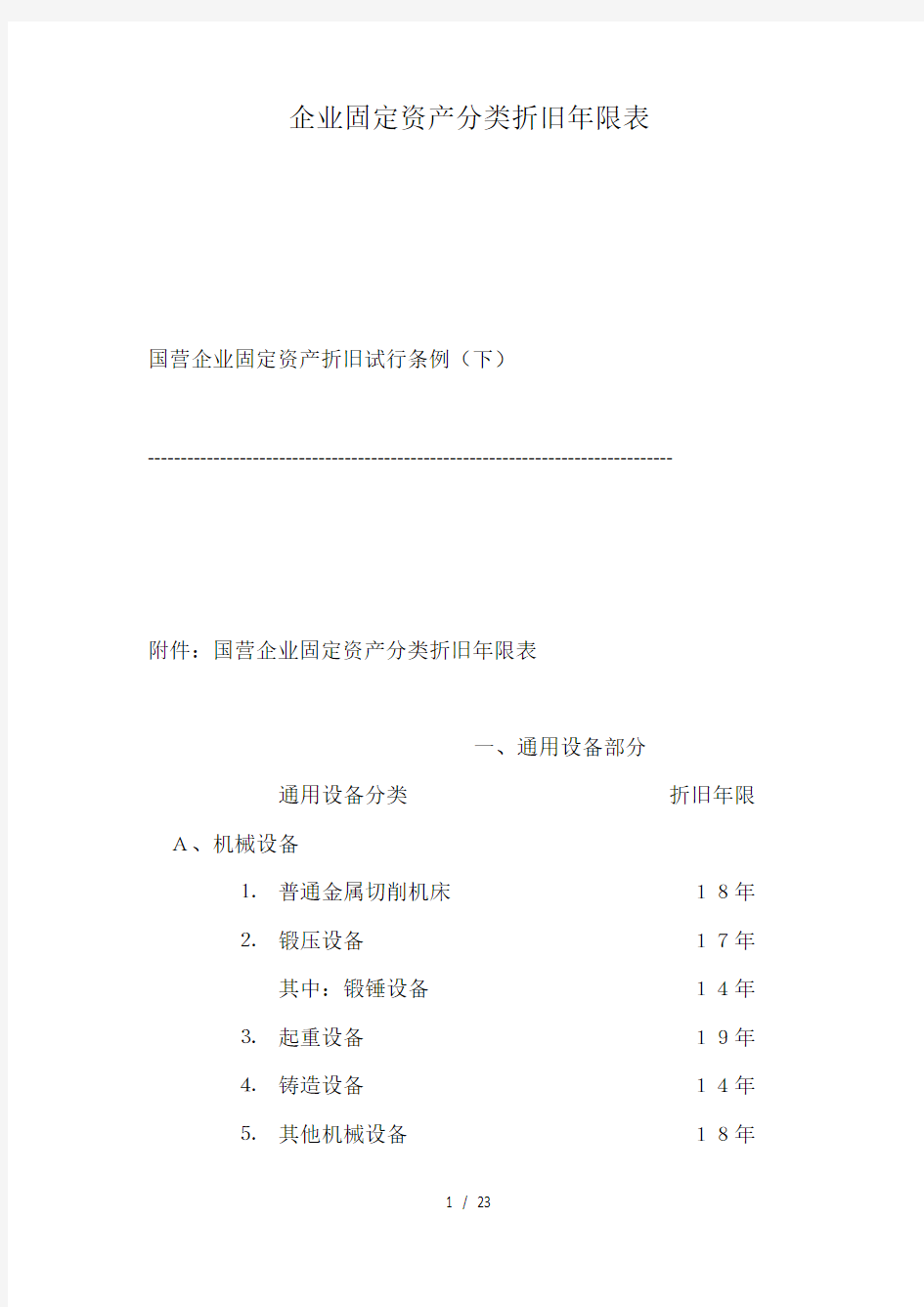

企业固定资产分类折旧年限表

企业固定资产分类折旧年限表

国营企业固定资产折旧试行条例(下)

--------------------------------------------------------------------------------

附件:国营企业固定资产分类折旧年限表

一、通用设备部分

通用设备分类折旧年限A、机械设备

⒈普通金属切削机床18年

⒉锻压设备17年

其中:锻锤设备14年

⒊起重设备19年

⒋铸造设备14年

⒌其他机械设备18年

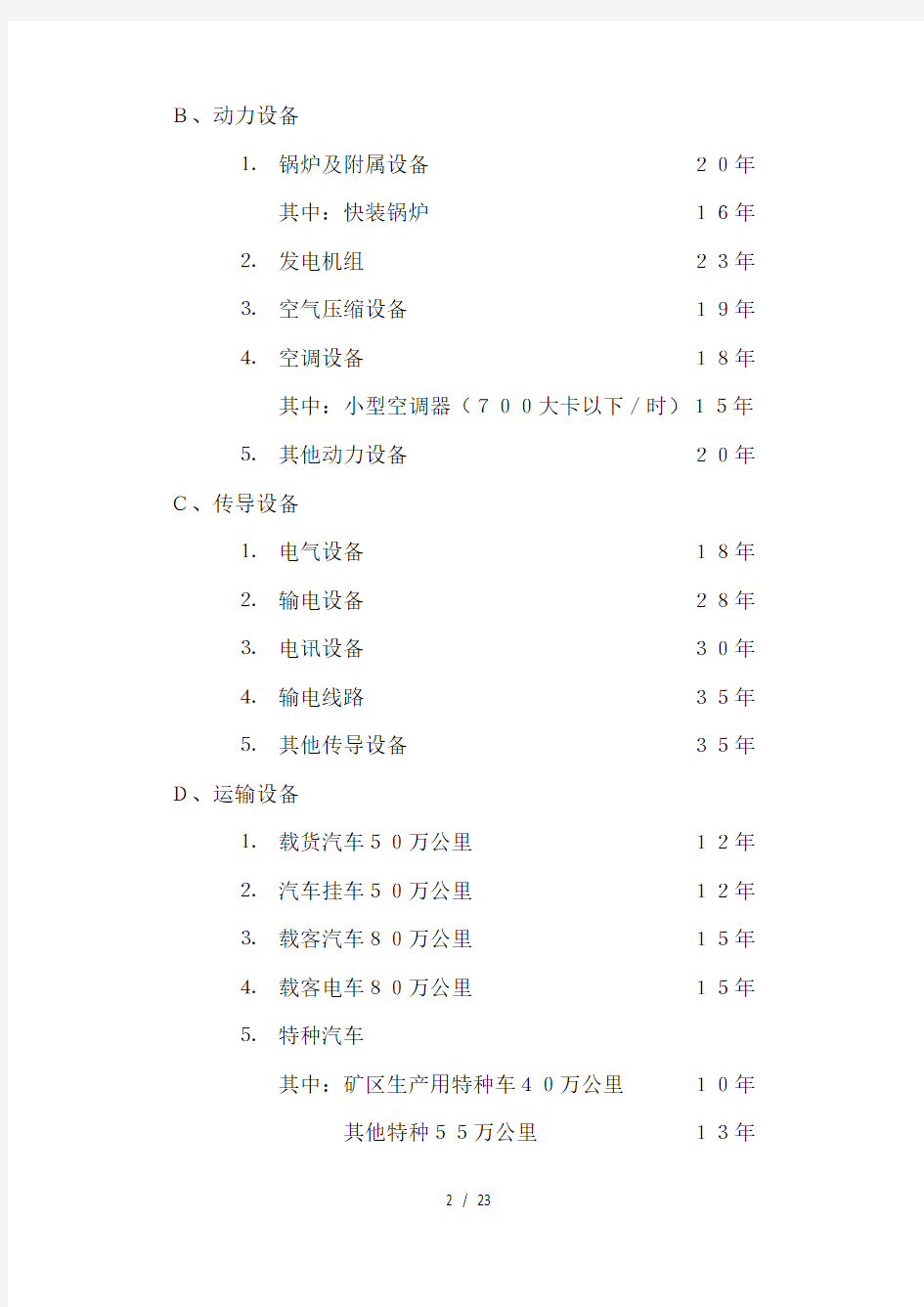

B、动力设备

⒈锅炉及附属设备20年

其中:快装锅炉16年

⒉发电机组23年

⒊空气压缩设备19年

⒋空调设备18年

其中:小型空调器(700大卡以下/时)15年

⒌其他动力设备20年C、传导设备

⒈电气设备18年

⒉输电设备28年

⒊电讯设备30年

⒋输电线路35年

⒌其他传导设备35年D、运输设备

⒈载货汽车50万公里12年

⒉汽车挂车50万公里12年

⒊载客汽车80万公里15年

⒋载客电车80万公里15年

⒌特种汽车

其中:矿区生产用特种车40万公里10年

其他特种55万公里13年

⒍铲车、电瓶车12年

⒎其他运输设备15年E、自动化控制及仪器仪表

⒈自动化控制设备10年

⒉半自动化控制设备12年

⒊电子计算机8年

⒋通用测试仪器表10年

⒌其他自动化控制及仪器仪表12年F、工业炉窑

⒈熔铸炉13年

⒉加热炉13年

⒊热处理炉窑15年

⒋干燥炉16年

⒌电子专用炉10年

⒍其他工业炉窑15年G、工具及其他生产用具

⒈成套工具18年

⒉一般工具18年

⒊电镀设备12年

⒋电焊机16年

⒌其他工具及生产用具18年H、非生产用设备及器具

⒈管理部门的设备工具22年

⒉卫生医务部门的设备工具20年

⒊教育部门的设备工具其中:电视机8年

⒋生活福利部门的设备工具20年

⒌其他非生产用设备及器具22年

二、专用设备部分

专用设备分类折旧年限A、冶金工业专用设备

⒈炼钢设备

平炉18年

电炉16年

转炉15年

特种冶炼设备18年

连铸机16年

制氧机18年

其他炼钢砖用设备18年

⒉炼铁及铸管设备

高炉18年

电炉18年

铸管设备18年

烧结机15年

其他炼铁及铸管专用设备18年

⒊钢压延加工设备

初轧机16年

开坯机16年

大中型轧机16年

小型轧机(直径350及下)15年

冷轧机18年

拉伸机16年

挤压机15年

其他热轧机16年

轧钢加热炉12年

酸洗设备10年

其他钢压延加工专用设备18年⒋铁合金冶炼设备

铁合金高炉16年

铁合金电炉20年

矾碴转炉16年

其他纸合金冶炼专用设备16年⒌洗煤焦化设备

焦化产品精制设备16年

机械化焦炉18年

煤气净化设备16年

接触转化塔12年

其他洗煤焦化专用设备16年⒍炭素制品设备

原材料粉碎设备18年

成型挤压机18年

加工设备16年

除尘装置12年

烟气回收装置15年

炭素窑炉13年

其他炭素制品专用设备20年⒎耐火材料设备

破碎设备16年

磨擦压砖机15年

隧道窑:超高温10年

高中温15年耐火纤维喷吹炉14年

其他耐火材料专用设备16年⒏有色冶炼设备

反射炉15年

电炉16年

转炉15年

其他冶炼专用设备16年⒐有色加工设备

冷轧机18年

热轧机16年

开坯机16年

拉伸机16年

挤压机15年

各类酸洗设备10年

其他有色加工专用设备18年⒑冶金工业其他专用设备20年B、电力工业专用设备

⒈水轮发电机组32年

⒉汽轮发电机组23年

⒊内燃发电机组25年

⒋铁塔、水泥杆40年

⒌电缆、木杆线路30年

⒍变电设备25年

⒎配电设备20年

⒏电力工业其他专用设备40年C、机械工业专用设备

⒈生产标准件加工设备15年

其中;冷镦机12年

⒉电焊条加工专用设备15年

⒊汽车、拖拉机、内燃机加工专用设备15年

⒋电线、电缆加工专用设备15年

⒌电器绝缘材料加工专用设备15年

⒍轴承材料加工专用设备15年

⒎液压件气动原件加工专用设备15年

⒏汽轮机、电机加工专用设备15年

⒐矿山机械加工专用设备15年

⒑冷动机、石油化工机械、阀门加工专用设备15年

⒒食品、造纸、印刷、塑料、橡胶、

制药机械加工专用设备15年⒓生产锅炉电站辅机、专用焊机专用设备13年

⒔专业生产切削工具专用设备14年

⒕机床加工专用设备其中:组合机床

控加工机床磨加工机床镗铣加工机床12年⒖生产纺织机械专用设备14年

⒗机械工业其他专用设备16年D、石油、化工工业专用设备

1.原油加工蒸馏设备18年

裂化设备18年

加氢设备18年

焦化设备18年

脱腊设备18年

沥青装置15年

页岩油原矿装置15年

页岩原油装置18年

轻质油装置18年

重整设备(铂重整、芳烃油)

提、对二甲本装置15年2.乙烯、丙烯?10年其中“小型、炭钢设备乙烯、丙烯12年

裂解炉18年

裂解气体压缩机15年

聚乙烯醇18年

空分装置15年

乙醛装置12年

氰化钠装置12年

丙烯腈装置12年

醋酸装置12年

高压聚乙烯装置13年

硫氰酸钠装置12年

对二甲苯、腈纶聚合装置18年

聚合装置对甲二苯氧化、酯化装置15年3?合成氨(中型)18年其中:煤气炉16年

氢氮压缩机20年

合成氨合成18年

合成氨(小型)14年4.化肥尿素18年其中:CO2压缩机20年5.硫酸8年其中:焙烧炉10年

接触塔10年

转化器10年6.氯磺酸设备8年7.甲醇16年8.烧碱10年其中:整流器15年

电解槽10年

蒸发器(不包括尚口平锅)12年

固碱锅10年9.纯碱10年其中:炭化塔12年

锻烧炉15年10.电石17年其中:电炉变压器18年

电石炉14年11.硝酸8年

12.铬酸、电解双氧水水合胼12年13.草酸、硝酸盐、硫酸盐10年14.磷酸、三氧化磷、氢氟酸及其衍生产品11年15.阳离子、还原、活性染料12年16.苯酚、苯酐乙萘酚12年17.酞菁染料、氯醌12年18.染料中间体12年19.醋酸丁酯、增塑剂、有机玻璃、磁粉12年20.离子交换、环氧树酯、有机硅11年21.氯乙酸、羧甲基纤维素、硬酯酸11年22.醇酸、合成树酯、氧化铁12年23.试剂生产装置12年24.橡胶加工设备16年其中:三、四辊压延机18年25.轧胶生产设备12年26.石油、化工工业其他专用设备20年E、医药工业专用设备

⒈抗菌素设备10年

其中:发酵罐(碳钢)10年

发酵罐(不锈钢)20年

⒉医药合成设备10年

⒊西药制剂设备(水、粉针)14年

⒋西药制片设备14年

⒌中成药专用设备12年

⒍生产医疗器械专用设备14年

⒎医药工业其他专用设备20年F、仪表电讯工业专用设备

⒈半导体器件加工专用设备10年

⒉电真空器件加工专用设备12年

⒊电子器件水汽净化设备12年

⒋专用电子测试仪器用设备6年

⒌电子元件专用设备12年

⒍光学材料加工专用设备12年

⒎电子仪表加工专用设备12年

⒏电子仪表零件加工专用机床14年

⒐仪表电讯工业其他专用设备14年G、建材工业专用设备

⒈水泥15年

其中:回转窑15年

立窑12年

⒉玻璃15年

其中:玻璃纤维13年

⒊砖瓦、陶瓷14年

其中:轮窑、隧道窑13年

(最权威)各行业固定资产折旧年限表

附件: 有关行业固定资产折旧年限参考表 一、工业企业类 序号固定资产分类折旧年限一通用设备部分 1 机械设备10-14 2 动力设备11-18 3 传导设备15-28 4 运输设备6-12 5 自动化控制及仪器仪表 自动化、半自动化控制设备8-12 电子计算机4-10 通用测试仪器设备7-12 6 工业炉窑7-13 7 工具及其他生产用具9-14 8 非生产用设备及器具 设备工具18-22 电视机、复印机、文字处理机5-8 二专用设备部分 9 冶金工业专用设备9-15 10 电力工业专用设备 发电及供热设备12-20 输电线路30-35 配电线路14-16 变电配电设备18-22 核能发电设备20-25 11 机械工业专用设备8-12 12 石油工业专用设备8-14 13 化工、医药工业专用设备7-14 14 电子仪表电讯工业专用设备5-10 15 建材工业专用设备6-12 16 纺织、轻工专用设备8-14

序号固定资产分类折旧年限 17 矿山、煤炭及森工专用设备7-15 18 造船工业专用设备15-22 19 核工业专用设备20-25 20 公用事业企业专用设备 自来水15-25 燃气16-25 三房屋、建筑物部分 21 房屋 生产用房30-40 受腐蚀生产用房20-25 受强腐蚀生产用房10-15 非生产用房35-45 简易房8-10 22 建筑物 水电站大坝45-55 自来水、天然气管网25-35 其他建筑物15-25 二、商品流通企业类 序号固定资产分类折旧年限一通用设备部分 1 机械设备10-14 2 动力设备11-18 3 传导设备15-28 4 运输设备8-14 5 自动化、半自动控制设备8-12 电子计算机4-10 空调器、空气压缩机、电气设备10-15 通用测试仪器设备7-12 传真机、电传机、移动无线电话5-10 电视机、复印机、文字处理机5-8 音响、录(摄)像机10-15

各类固定资产折旧年限及残值率表

飞机、火车、轮船、机器、 机械和其他生产设备 固定资产折旧年限计算方法 各类固定资产折旧年限及残值率表 类别 折旧年限 残值率 月折旧率 % 房屋、建筑物 20 5% 0.0039583 10 5% 0.0039583 与生产经营活动有关的器具、工具、家具 5 5% 0.0039583 飞机、火车、轮船以外的运输工具 4 5% 0.0039583 电子设备 3 5% 0.0039583 林木类生产性生物资产 10 5% 0.0039583 畜类生产性生物资产 3 5% 0.0039583 备注: 1、固定资产是指企业使用期限超过 1 年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。不属于生产经营主要 设备的物品,单位价值在 2000 元以上,并且使用年限超过 2 年的,也应当作为 固定资产。 固定资产是企业的劳动手段, 也是企业赖以生产经营的主要资产。 从会计的角度划分, 固定资产一般被分为生产用固定资产、 非生产用固定资产、 租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠 固定资产; 2、已计提完折旧, 但仍在使用的固定资产, 可不必再进行折旧和其他处理; 3、国内企业残值率一般为 5% ,外资企业一般为 10% ,少计或者不计残值的应报税务机关批准。

固定资产折旧年限 企业在固定资产的预计使用寿命时,应考虑以下因素: (1)该固定资产的预计生产能力或实物产量。 (2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到 自然侵蚀等。 (3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平 相对陈旧、市场需求变化使产品过时等。 (4)有关固定资产使用的法律或者类似的限制。 ▲固定资产折旧年限表 A. 工业企业固定资产分类折旧年限 一、通用设备部分折旧年限 1. 机械设备10━14 年 2. 动力设备11━18 年 3. 传导设备15━28 年 4. 动输设备8━14 年 5. 自动化控制及仪器仪表:自动化、半自动化控制设备8━12 年;电子计算机4━10 年;通用测试仪器设备7━12 年 6. 工业窑炉7━13 年 7. 工具及其他生产用具9━14 年 8. 非生产用设备及器具:设备工具18━22 年;电视机、复印机、文字处理机5━8 年 二、专用设备部分折旧年限

固定资产折旧年限的规定(最新)

固定资产折旧年限的规定 固定资产折旧指一定时期内为弥补固定资产损耗按照核定的固定资产折旧率提 取的固定资产折旧,或按国民经济核算统一规定的折旧率虚拟计算的固定资产折旧。2017固定资产折旧年限最新规定: 一、企业所得税对固定资产的“基本折旧期限”是如何规定的? 根据《企业所得税法实施条例》的相关规定: 第五十九条规定:固定资产按照直线法计算的折旧,准予扣除。 企业应当自固定资产投入使用月份的次月起计算折旧;停止使用的固定资产,应当自停止使用月份的次月起停止计算折旧。 企业应当根据固定资产的性质和使用情况,合理确定固定资产的预计净残值。固定资产的预计净残值一经确定,不得变更。 第六十条规定:除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下: (一)房屋、建筑物,为20年; (二)飞机、火车、轮船、机器、机械和其他生产设备,为10年; (三)与生产经营活动有关的器具、工具、家具等,为5年; (四)飞机、火车、轮船以外的运输工具,为4年; (五)电子设备,为3年。 第六十四条规定:生产性生物资产计算折旧的最低年限如下: (一)林木类生产性生物资产,为10年; (二)畜类生产性生物资产,为3年。

以上是企业所得税对固定资产规定的最低折旧年限,企业按不低于以上折旧年限计提的固定资产折旧,可以在当期所得税前计算扣除。也就是说,当计算的固定资产折旧,如果小于或等于最低折旧年限计提的折旧可以在当期所得税前扣除,如果大于最低折旧年限计提的折旧需要在后期进行递延扣除。 当然,国务院财政、税务主管部门另有规定的加速折方式旧除外。也就是我们下面要和大家列举的扣除政策。 二、哪六大行业,研发固定资产可以一次性计入当期成本? 根据《财政部国家税务总局关于完善固定资产加速折旧企业所得税政策的通知》(财税[2014]75号)的相关规定: 第一条规定:对生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业等6个行业的企业2014年1月1日后新购进的固定资产,可缩短折旧年限或采取加速折旧的方法。 对上述6个行业的小型微利企业2014年1月1日后新购进的研发和生产经营共用的仪器、设备,单位价值不超过100万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过100万元的,可缩短折旧年限或采取加速折旧的方法。 第二条规定:对所有行业企业2014年1月1日后新购进的专门用于研发的仪器、设备,单位价值不超过100万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过100万元的,可缩短折旧年限或采取加速折旧的方法。 第三条规定:对所有行业企业持有的单位价值不超过5000元的固定资产,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

各类固定资产折旧年限及残值率表

固定资产折旧年限计算方法 1、固定资产就是指企业使用期限超过1年得房屋、建筑物、机器、机械、运输工具以及其她与生产、经营有关得设备、器具、工具等、不属于生产经营主要设备得物品,单位价值在2000元以上,并且使用年限超过2年得,也应当作为固定资产。固定资产就是企业得劳动手段,也就是企业赖以生产经营得主要资产。从会计得角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产; 2、已计提完折旧,但仍在使用得固定资产,可不必再进行折旧与其她处理; 3、国内企业残值率一般为5%,外资企业一般为10%,少计或者不计残值得应报税务机关批准、 固定资产折旧年限 企业在固定资产得预计使用寿命时,应考虑以下因素: (1)该固定资产得预计生产能力或实物产量。 (2)该固定资产得有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然侵蚀等、 (3)该固定资产得无形损耗,如因新技术得进步而使现有得资产技术水平相对陈旧、市场需求变化使产品过时等。 (4)有关固定资产使用得法律或者类似得限制。 ▲固定资产折旧年限表 A、工业企业固定资产分类折旧年限 一、通用设备部分折旧年限 1、机械设备10━14年 2。动力设备11━18年 3。传导设备15━28年 4.动输设备8━14年 5。自动化控制及仪器仪表:自动化、半自动化控制设备8━12年;电子计算机4━10年;通用测试仪器设备7━12年 6. 工业窑炉7━13年 7、工具及其她生产用具9━14年

8。非生产用设备及器具:设备工具18━22年;电视机、复印机、文字处理机5━8年 二、专用设备部分折旧年限 9。冶金工业专用设备9━15年 10。电力工业专用设备:;发电及供热设备12━20年;输电线路30━35年;配电线路14━16年;变电配电设备18━22年;核能发电设备20━25年11、机械工业专用设备8━12年 12.石油工业专用设备8━14年 13、化工、医药工业专用设备7━14年 14、电子仪表电讯工业专用设备5━10年 15、建材工业专用设备6━12年 16。纺织、轻工专用设备8━14年 17。矿山、煤炭及森工专用设备7━15年 18、造船工业专用设备15━22年 19.核工业专用设备20━25年 20.公用事业企业专用设备;自来水15━25年;燃气16━25年 三、房屋、建筑物部分折旧年限 21.房屋;生产用房30━40年;受腐蚀生产用房20━25年;受强腐蚀生产用房10━15年;非生产用房35━45年;简易房8━10年 22。建筑物;水电站大坝45━55年;其她建筑物15━25年 B、商业流通企业固定资产分类折旧年限 一、通用设备分类折旧年限 1。机械设备10━14年 2。动力设备11━18年 3。传导设备15━28年 4、动输设备8━14年 5、自动化、半自动化控制设备8━12年;电子计算机4━10年;空调器、空气压缩机、电气设备10━15年;通用测试仪器设备7━12年;传真机、电传机、移动无线电话5━10年;电视机、复印机、文字处理机5━8年;音响、录(摄)像机10━15年 二、专用设备分类折旧年限 1、营业柜台、货架3━6年 2、加工设备10━15年 3.油池、油罐4━14年 4。制冷设备10━15年 5。粮油原料整理筛选设备6━10年 6.小火车6━12年 7、烘干设备6━10年 8。酱油、醋、酱、腌菜腐蚀性严重得;设备与废旧物资加工设备4━8年 9.库(厂)内铁路专用线10━14年 10。地磅7━12年 11。吊动机械设备8━14年 12、消防安全设备4━8年 13.其她经营用设备及器具15━20年

固定资产分类明细表(学校必读)

内官营学区固定资产明细分类标准 一、固定资产分类明细 (一)、土地——初等教育用地(这次不填) 名称:学校用地 (二)、房屋建筑物 名称:教学及教学辅助用房(分不清的,另加“一、二”符号识别,如教学及教学辅助用房一, 以下以此类推) 办公用房 其它用房(厕所、车棚、仓库) (三)、通用设备 名称:锅炉 (四)、电子产品及通信设备 1、通信设备——多功能电话机具 2、广播电视设备电视机(黑白、彩色) 录放音机 其他音响设备(音箱、话筒) 功放设备 激光视盘机(DVD、VCD) 3、电子计算机及其外围设备电子计算机 打印设备(喷墨、针式、激光、一体机) 扫描仪 路由器 数学 力学 光学 声学 (五)、仪器仪表—专用仪器—教学专用仪器仪表热学 地理 电教仪器(投影仪)、 其他 (六)、文艺体育类田赛设备 径赛设备 足球设备 篮球设备1、体育类排球设备 乒乓球设备 羽毛球设备 体操设备 举重设备 其他 弓弦乐器 吹管吹奏乐器 打击乐器 2、文艺类键盘乐器 其它乐器 演出服装

(七)、图书文物及陈列品 社会 自然 1、图书综合 其它(外文图书) 社会 自然 2、期刊综合 其它(外文图书) 标本 3、陈列品模型 其它 床类 桌类 台桌类 (八)、家具用具椅凳类 沙发类 橱柜类 架类 其它(其它植物类、其它用具,炉子) 二、卡片的分类原则(供参考): (一)、以资产的新旧程度分类。根据购进年限长短,结合损耗程度确定。 (二)、单位价值在500元及以上的,逐件逐台登记;500元以下同时批量购进的,可批量登记,如课桌。 (三)、总之,卡片的填制要以能够方便地处置报损资产为前提,尤其是电脑、电视、房屋要逐台逐栋登记,不能鱼龙混杂,含糊不清。

固定资产分类及其范围 (2)

固定资产分类明细表 资产类别核算范围 一、土地及房屋建筑物 1、营业用房含桩基,总承包工程,门窗,营业用房 2、非营业用房玻璃幕墙工程钢结构工程,指不与营业用房连成一体的办公室、职工宿舍、职工食堂等 3、简易用房外墙涂料,采光天幕,西班花房、煤棚等 4、其他建筑物牙瓦砖水塔、蓄水池、水井、油罐、停车场、园林设施、围墙、室外游泳池、网球场、高尔夫球场等 5、土地 二、装修房屋建筑物的装修,含装饰灯具,泛光照明 三、路桥含堤岸水道,湖景、水景、游泳池、假山塑石 四、机械设备 1、供电系统设备变压气、高低压开关柜、发电器、充电机等 2、共热及温泉水系统设备热水锅炉、热气锅炉、烤炉、管道等,及温泉水 3、维修设备车床、电焊机、牛头刨床、万能测试台、升降台、管道疏通机等 4、电梯电梯 5、洗涤设备、卫生洁具洗衣机、干(湿)洗机、平烫机等 6、厨房机具设备冰箱、冷柜、洗碗机、饺子机、和面机等,含燃气管道

7、安全及消防设备保安监控、消防报警等 五、运输工具小轿车、中巴、大巴、货车、行李车、摩托车等 六、家俱设备营业及办公用家俱、宿舍家俱、工艺摆设如高级屏风及工艺品、美容设备、卫生设备、地毯、灯光等 七、办公设备复印机、列印机、传真机、碎纸机、保险柜等 八、电子数据处理设备 1、服务器/伺服器服务器/伺服器 2、电脑设备及软件电脑设备及软件 九、通讯设备 1、总机系统总机系统、交换机等 2、其他电话、手提电话、对讲机等 十、空调设备 1、中央空调系统设备制冷机(组)、冷却塔等 2、空调机柜式、分体式空调机等 十一、电器及文艺娱设备 1、闭路电视播放设备闭路电视播放设备 2、高级乐器钢琴、手风琴、风琴、电子琴、高级管弦乐器等 3、各种电器及设备音响、电视机、照相机等,含体检、医疗设备 4、文娱设备游乐场、健身房设备 十二、其他固定资产 1、标志工程门/小五金,经营设备

固定资产折旧年限标准

▲固定资产折旧年限企业在固定资产的预计使用寿命时,应考虑以下因素: (1)该固定资产的预计生产能力或实物产量。(2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然侵蚀等。(3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相对陈旧、市场需求变化使产品过时等。(4)有关固定资产使用的法律或者类似的限制。 ▲固定资产折旧年限表 A.工业企业固定资产分类折旧年限 一、通用设备部分折旧年限 1.机械设备10━14年 2.动力设备11━18年 3.传导设备15━28年 4.动输设备8━14年 5.自动化控制及仪器仪表:自动化、半自动化控制设备8━12年;电子计算机4━10年;通用测试仪器设备7━12年 6. 工业窑炉7━13年 7.工具及其他生产用具9━14年 8.非生产用设备及器具:设备工具18━22年;电视机、复印机、文字处理机5━8年 二、专用设备部分折旧年限9.冶金工业专用设备9━15年10.电力工业专用设备:;发电及供热设备12━20年;输电线路30━35年;配电线路14━16年;变电配电设备18━22年;核能发电设备20━25年11.机械工业专用设备8━12年12.石油工业专用设备8━14年13.化工、医药工业专用设备7━14年14.电子仪表电讯工业专用设备5━10年15.建材工业专用设备6━12年16.纺织、轻工专用设备8━14年17.矿山、煤炭及森工专用设备7━15年18.造船工业专用设备15━22年19.核工业专用设备20━25年20.公用事业企业专用设备;自来水15━25年;燃气16━25年 三、房屋、建筑物部分折旧年限21.房屋;生产用房30━40年;受腐蚀生产用房20━25年;受强腐蚀生产用房10━15年;非生产用房35━45年;简易房8━10年22.建筑物;水电站大坝45━55年;其他建筑物15━25年 B.商业流通企业固定资产分类折旧年限 一、通用设备分类折旧年限 1.机械设备10━14年 2.动力设备11━18年 3.传导设备15━28年 4.动输设备8━14年 5.自动化、半自动化控制设备8━12年;电子计算机4━10年;空调器、空气压缩机、电气设备10━15年;通用测试仪器设备7━12年;传真机、电传机、移动无线电话5━10年;电视机、复印机、文字处理机5━8年;音响、录(摄)像机10━15年 二、专用设备分类折旧年限 1.营业柜台、货架3━6年 2.加工设备10━15年 3.油池、油罐4━14年 4.制冷设备10━15年 5.粮油原料整理筛选设备6━10年 6.小火车6━12年7.烘干设备6━10年8.酱油、醋、酱、腌菜腐蚀性严重的;设备和废旧物资加工设备4━8年9.库(厂)内铁路专用线10━14年10.地磅7━12年11.吊动机械设备8━14年12.消防安全设备4━8年13.其他经营用设备及器具15━20年 三、房屋、建筑物分类折旧年限 1.经营用房、仓库;钢结构35━45年;钢筋混凝土结构30━35年;钢筋混凝土砖结构25━30年;砖木结构20━30年;危险物品专用仓库20━25年 2.简易房8━10年;围墙4━8年;烘干塔12━17年;地坪、晒场、晒台、货场5━10年 3.其他建筑物10━20年

各类固定资产折旧年限及残值率表88313

固定资产折旧年限计算方法 1、固定资产是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。不属于生产经营主要设备的物品,单位价值在2000元以上,并且使用年限超过2年的,也应当作为固定资产。固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产; 2、已计提完折旧,但仍在使用的固定资产,可不必再进行折旧和其他处理; 3、国内企业残值率一般为5%,外资企业一般为10%,少计或者不计残值的应报税务机关批准。 固定资产折旧年限 企业在固定资产的预计使用寿命时,应考虑以下因素: (1)该固定资产的预计生产能力或实物产量。 (2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然侵蚀等。 (3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相对陈旧、市场需求变化使产品过时等。 (4)有关固定资产使用的法律或者类似的限制。 ▲固定资产折旧年限表 A.工业企业固定资产分类折旧年限 一、通用设备部分折旧年限 1.机械设备10━14年 2.动力设备11━18年 3.传导设备15━28年 4.动输设备8━14年 5.自动化控制及仪器仪表:自动化、半自动化控制设备8━12年;电子计算机4━10年;通用测试仪器设备7━12年 6. 工业窑炉7━13年 7.工具及其他生产用具9━14年 8.非生产用设备及器具:设备工具18━22年;电视机、复印机、文字处理

机5━8年 二、专用设备部分折旧年限 9.冶金工业专用设备9━15年 10.电力工业专用设备:;发电及供热设备12━20年;输电线路30━35年;配电线路14━16年;变电配电设备18━22年;核能发电设备20━25年 11.机械工业专用设备8━12年 12.石油工业专用设备8━14年 13.化工、医药工业专用设备7━14年 14.电子仪表电讯工业专用设备5━10年 15.建材工业专用设备6━12年 16.纺织、轻工专用设备8━14年 17.矿山、煤炭及森工专用设备7━15年 18.造船工业专用设备15━22年 19.核工业专用设备20━25年 20.公用事业企业专用设备;自来水15━25年;燃气16━25年 三、房屋、建筑物部分折旧年限 21.房屋;生产用房30━40年;受腐蚀生产用房20━25年;受强腐蚀生产用房10━15年;非生产用房35━45年;简易房8━10年 22.建筑物;水电站大坝45━55年;其他建筑物15━25年 B.商业流通企业固定资产分类折旧年限 一、通用设备分类折旧年限 1.机械设备10━14年 2.动力设备11━18年 3.传导设备15━28年 4.动输设备8━14年 5.自动化、半自动化控制设备8━12年;电子计算机4━10年;空调器、空气压缩机、电气设备10━15年;通用测试仪器设备7━12年;传真机、电传机、移动无线电话5━10年;电视机、复印机、文字处理机5━8年;音响、录(摄)像机10━15年 二、专用设备分类折旧年限 1.营业柜台、货架3━6年 2.加工设备10━15年 3.油池、油罐4━14年 4.制冷设备10━15年 5.粮油原料整理筛选设备6━10年 6.小火车6━12年 7.烘干设备6━10年 8.酱油、醋、酱、腌菜腐蚀性严重的;设备和废旧物资加工设备4━8年 9.库(厂)内铁路专用线10━14年 10.地磅7━12年 11.吊动机械设备8━14年 12.消防安全设备4━8年 13.其他经营用设备及器具15━20年 三、房屋、建筑物分类折旧年限

税法固定资产折旧年限

税法上有明确规定 《中华人民共和国企业所得税法实施条例》第六十条规定:除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下: (一)房屋、建筑物,为20年; (二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;(三)与生产经营活动有关的器具、工具、家具等,为5年;(四)飞机、火车、轮船以外的运输工具,为4年; (五)电子设备,为3年。

本条的规定,具体可从以下几方面来理解。 (一)房屋、建筑物的最低折旧年限为20年。 房屋和建筑物作为最主要的固定资产,其构造、属性等方面相对较为特殊,使用寿命相对较长,价值相对较高,其使用价值的体现也是一个相对较长的过程,根据收入与支出配比原则等要求,其折旧年限也应相对较长,所以本条规定,房屋、建筑物的最低折旧年限为20年,这基本能反映房屋、建筑物的现实使用情况。本条所说的房屋、建筑物,是指供生产、经营使用和为职工生活、福利服务的房屋、建筑物及其附属设施,其中房屋,包括厂房、营业用房、办公用房、库房、住宿用房、食堂及其他房屋等;建筑物,包括塔、池、槽、井、架、棚(不包括临时工棚、车棚等简易设施)、场、路、桥、平台、码头、船坞、涵洞、加油站以及独立于房屋和机器设备之外的管道、烟囱、围墙等;房屋、建筑物的附属设施,是指同房屋、建筑物不可分割的、不单独计算价值的配套设施,包括房屋、建筑物内的通气、通水、通油管道,通信、输电线路,电梯,卫生设备等。 (二)飞机、火车、轮船、机器、机械和其他生产设备,最低折旧年限为10年。 飞机、火车、轮船作为交通工具,与其他交通工具相比,其性能较强,价值较高,使用期限相对较长,折旧年限也相应较长;机器、机械及其他生产设备等,也具有使用年限较长等特性,折旧年限也应相对较长。所以本条规定,此类固定资产的最低折旧年限为10年,其中火车,包括各种机车、客车、货车以及不单独计算价值的车上配套设施;轮船,包括各种机动船舶以及不单独计算价值的船上配套设施;机器、机械和其他生产设备,包括各种机器、机械、机组、生产线及其配套设备,各种动力、输送、传导设备等。

各类固定资产折旧年限及残值率表

固定资产折旧年限计算方法 各类固定资产折旧年限及残值率表 类别折旧年限残值率月折旧率 % 房屋、建筑物205% 0.0039583 飞机、火车、轮船、机器、 105% 0.0039583 机械和其他生产设备 与生产经营活动有关的器具、工具、家具55% 0.0039583 飞机、火车、轮船以外的运输工具45% 0.0039583 电子设备35% 0.0039583 林木类生产性生物资产105% 0.0039583 畜类生产性生物资产35% 0.0039583 备注: 1、固定资产是指企业使用期限超过 1 年的房屋、建筑物、机器、机械、运 输工具以及其他与生产、经营有关的设备、器具、工具等。不属于生产经营主要 设备的物品,单位价值在 2000 元以上,并且使用年限超过 2 年的,也应当作为固定资产。固 定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。从会计的角度划分,固定资 产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需 用固定资产、融资租赁固定资产、接受捐赠 固定资产; 2、已计提完折旧,但仍在使用的固定资产,可不必再进行折旧和其他处理; 3、国内企业残值率一般为 5%,外资企业一般为 10%,少计或者不计残值的应报税务机 关批准。 固定资产折旧年限 企业在固定资产的预计使用寿命时,应考虑以下因素: (1)该固定资产的预计生产能力或实物产量。 (2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然侵蚀 等。 (3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相对陈旧、 市场需求变化使产品过时等。 (4)有关固定资产使用的法律或者类似的限制。 ▲ 固定资产折旧年限表 A.工业企业固定资产分类折旧年限 一、通用设备部分折旧年限 1.机械设备10━14 年 2.动力设备11━18 年 3.传导设备15━28 年 4.动输设备8━ 14 年 5.自动化控制及仪器仪表:自动化、半自动化控制设备8━12 年;电子计算 机 4━10 年;通用测试仪器设备7━ 12 年 6. 工业窑炉7━13 年 7.工具及其他生产用具9━14 年 8.非生产用设备及器具:设备工具18━ 22 年;电视机、复印机、文字处理 1

所有折旧计提方法汇总(公式+例题

A.双倍余额递减法 1、(1)年折旧率=2÷预计的折旧年限×100%,年折旧额=固定资产期初账面净值×年折旧率。 (2)月折旧率=年折旧率÷12 (3)月折旧额=固定资产期初账面净值×月折旧率 (4)固定资产期初账面净值=固定资产原值-累计折旧-固定资产减值准备 实行双倍余额递减法计提的固定资产,应当在固定资产折旧年限到期以前若干年内(当采用直线法的折旧额大于等于双倍余额递减法的折旧额时),将固定资产账面净值扣除预计净残值后的余额平均摊销。 2、例题:某企业于1998年12月20日购置并投入使用一项常年处于震动、超强度使用生产用固定资产,原价为400000元,预计使用年限为5年,预计净残值12000元,在2001年12月30日按规定提取固定资产减值准备20000元,在2003年12月28日将该固定资产变价处置,收到变价收入11000元(假设不考虑其他相关税费)。该固定资产经税务部门批准,按双倍余额递减法计提折旧。企业采用纳税影响会计法核算所得税,所得税税率为33%,要求:计算该固定资产每年的折旧额,并编制相关会计分录。 注:年折旧率=2÷5×100%=40% 会计分录: ①1999年计提折旧时 借:制造费用160000 贷:累计折旧160000 ②2000年计提折旧时 借:制造费用96000 贷:累计折旧96000 ③2001年计提折旧时 借:制造费用57600 贷:累计折旧57600 ④2001年计提减值准备时 借:营业外支出———计提的固定资产减值准备20000 贷:固定资产减值准备20000 ⑤2001年纳税调整时20000×33%=6600元 借:递延税款6600 贷:应交税金———应交所得税6600 ⑥2002年计提折旧时 借:制造费用27200 贷:累计折旧27200 ⑦2002年纳税调整时10000×33%=3300元 借:所得税3300 贷:递延税款3300 ⑧2003年计提折旧时 借:制造费用27200 贷:累计折旧27200 ⑨2003年纳税调整时 借:所得税3300 贷:递延税款3300 ⑩变价处置固定资产

固定资产折旧年限

不同行业固定资产折旧年限 一、工业企业类 序号固定资产分类折旧年限一通用设备部分 1 机械设备10-14 2 动力设备11-18 3 传导设备15-28 4 运输设备6-12 5 自动化控制及仪器仪表 自动化、半自动化控制设备8-12 电子计算机4-10 通用测试仪器设备7-12 6 工业炉窑7-13 7 工具及其他生产用具9-14 8 非生产用设备及器具 设备工具18-22 电视机、复印机、文字处理机5-8 二专用设备部分 9 冶金工业专用设备9-15 10 电力工业专用设备 发电及供热设备12-20 输电线路30-35 配电线路14-16 变电配电设备18-22 核能发电设备20-25 11 机械工业专用设备8-12 12 石油工业专用设备8-14 13 化工、医药工业专用设备7-14 14 电子仪表电讯工业专用设备5-10 15 建材工业专用设备6-12 16 纺织、轻工专用设备8-14 17 矿山、煤炭及森工专用设备7-15 18 造船工业专用设备15-22 19 核工业专用设备20-25 20 公用事业企业专用设备 自来水15-25 燃气16-25 三房屋、建筑物部分 21 房屋

生产用房30-40 受腐蚀生产用房20-25 受强腐蚀生产用房10-15 非生产用房35-45 简易房8-10 22 建筑物 水电站大坝45-55 自来水、天然气管网25-35 其他建筑物15-25 二、商品流通企业类 序号固定资产分类折旧年限一通用设备部分 1 机械设备10-14 2 动力设备11-18 3 传导设备15-28 4 运输设备8-14 5 自动化、半自动控制设备8-12 电子计算机4-10 空调器、空气压缩机、电气设备10-15 通用测试仪器设备7-12 传真机、电传机、移动无线电话5-10 电视机、复印机、文字处理机5-8 音响、录(摄)像机10-15 二专用设备部分 6 营业柜台、货架3-6 7 加工设备10-15 8 油池、油罐4-14 9 制冷设备10-15 10 粮油原料整理筛选设备6-10 11 小火车6-12 12 烘干设备6-10 13 酱油、醋、酱、腌菜腐蚀性严重的设备和废旧物资加 工设备 4-8 14 库(厂)内铁路专用线10-14 15 地磅7-12 16 吊运机械设备8-14 17 消防安全设备4-8 18 其他经营用设备及器具15-20 三房屋、建筑物部分 19 经营用房、仓库

固定资产明细分类表

(11)卷扬机 10 9.0 0 (12)升降电梯10 9.5 5 (13)简易起重装置10 9.5 5 固定资产明细分类表 固定资产表:按照七局会计核算办法的分类?将固定资产分为房屋、施工机 械、运输设备、生产设备、实验设备及仪器、其他等儿类?其中只有房屋是20 年、施工机械和生产设备的折旧年限是10年?其他均为5年。具体的分类参考如 下: 按税法要求 类 别 折旧年限 年折旧率伽)净残值率伽)一、房屋及建筑物20 4. 75 5 二、施工设备10 9. 5 5 1、起重机械 (1) 塔式起重机10 9.5 5 (6) 义式起重机10 9.5 5 (7) 门式起重机10 9.5 5 (8) 桥式起重机10 9.5 5 (9) 桅杆式起重机10 9.5 (10)固定式起重机10 9.5 (14)浮吊,起重船,10 9.5 (2)履带式起重机 10 9.5 (3)汽车式起重机 10 9.5 (4)轮胎式起重机 10 9.5 (5)轨道式起重机 10 9.5

(15)其他起巫机械10 9. 5 5 2、挖掘机械 (1)挖掘机10 9.5 (2)装载机10 9.5 (3)其他挖掘机械10 9.5 5 3、土方铲运机械 (1)铲运机10 9.5 (2)推土机10 9.5 (3)平地机10 9.5 (4)压路机(碾)10 9. 5 5 (5)其他土方铲运机械10 9.5 5 4、凿岩机械 (1)凿岩机10 9. 5 5 (2)掘进机10 9.5 5 (3)凿岩台车10 9. 5 5 (4)深孔及潜孔钻机10 9.5 5 (5)装(出、运)渣设备10 9.5 5 (6)喷锚设备10 9.5 5 (7)盾构10 9.5 5 (8) TBM 掘进机10 9. 5 5 5、基础及凿井机械 (9)其他凿岩机械10 9. 5 5 (1)打桩机10 9.5 5 (2)套管钻机10 9.5 5

各类固定资产的年限和净残值率有规定吗

各类固定资产的年限和净残值率有 规定吗 一通用设备部分 通用设备分类折旧年限 1.机械设备10~14年2.动力设备11~18年 3.传导设备15~28年4.动输设备6~12年 5.自动化控制及仪器仪表自动化、半自动化控制设备8~12年电子计算机4~10年通用测试仪器设备7~12年6.工业炉窑7~13年7.工具及其它生产用具9~14年8.非生产用设备及器具18~22年设备工具、电视机、复印机、文字处理机5~ 8年 二、专用设备部分 专业设备分类折旧年限 9.冶金工业专用设备9~15年10.电力工业专用设备发电及供热设备12~ 20年输电线路30~35年配电线路14~16年变电配电设备18~22年核能发电设备20~25年

11.机械工业专用设备8~12年12.石油工业专用设备8~14年 13.化工、医药工业专用设备7~14年14.电子仪表电讯工业专用设备5~10年15.建材工业专用设备6~12年16.纺织、轻工专用设备8~14年17.矿山、煤炭及森工专用设备7~15年18.造船工业专用设备15~22年19.核工业专用设备20~25年20.公用事业企业专用设备 自来水15~25年燃气16~25年 三、房屋、建筑物部分 房屋、建筑物分类折旧年限 21.房屋 生产用房30~40年受腐蚀生产用房20~25年受强腐蚀生产用房10~15年非生产用房35~45年简易房8~10年 22.建筑物45~55年其它建筑物15~25年 固定资产分类折旧年限表 工业企业固定资产分类折旧年限 一、通用设备部分折旧年限

1.机械设备10━14年2.动力设备11━18年3.传导设备15━28年 4.动输设备8━14年5.自动化控制及仪器仪表自动化、半自动化控制设备8━12年电子计算机4━10年通用测试仪器设备7━12年 6. 工业窑炉7━13年7.工具及其它生产用具9━14年8.非生产用设备及器具设备工具18━22年电视机、复印机、文字处理机5━8年 二、专用设备部分折旧年限 9.冶金工业专用设备9━15年10.电力工业专用设备 发电及供热设备12━20年输电线路30━35年配电线路14━16年 变电配电设备18━22年核能发电设备20━25年 11.机械工业专用设备8━12年12.石油工业专用设备8━14年

固定资产折旧年限最新规定

固定资产折旧年限最新规定(全) ▲固定资产折旧年限 企业在固定资产的预计使用寿命时,应考虑以下因素: (1)该固定资产的预计生产能力或实物产量。 (2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然侵蚀等。 (3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相对陈旧、市场需求变化使产品过时等。 (4)有关固定资产使用的法律或者类似的限制。 ▲固定资产折旧年限表 A.工业企业固定资产分类折旧年限 一、通用设备部分折旧年限 1.机械设备 10━14年 2.动力设备 11━18年 3.传导设备 15━28年 4.动输设备 8━14年 5.自动化控制及仪器仪表:自动化、半自动化控制设备 8━12年;电子计算机 4━10年;通用测试仪器设备 7━12年 6. 工业窑炉 7━13年 7.工具及其他生产用具 9━14年 8.非生产用设备及器具:设备工具 18━22年;电视机、复印机、文字处理机 5━8年 二、专用设备部分折旧年限 9.冶金工业专用设备 9━15年 10.电力工业专用设备:;发电及供热设备 12━20年;输电线路 30━35年;配电线路14━16年;变电配电设备 18━22年;核能发电设备 20━25年 11.机械工业专用设备 8━12年 12.石油工业专用设备 8━14年 13.化工、医药工业专用设备 7━14年 14.电子仪表电讯工业专用设备 5━10年 15.建材工业专用设备 6━12年 16.纺织、轻工专用设备 8━14年 17.矿山、煤炭及森工专用设备 7━15年 18.造船工业专用设备 15━22年 19.核工业专用设备 20━25年 20.公用事业企业专用设备;自来水 15━25年;燃气 16━25年 三、房屋、建筑物部分折旧年限 21.房屋;生产用房 30━40年;受腐蚀生产用房 20━25年;受强腐蚀生产用房 10━15年;非生产用房 35━45年;简易房 8━10年 22.建筑物;水电站大坝 45━55年;其他建筑物 15━25年

固定资产折旧的论文

【摘要】目的对固定资产的折旧问题进行探讨并发表一些个人意见。方法对其折旧方法的采用进行了分析,对折旧过程中应注意的和存在的问题进行讨论。结果在几种固定资产的折旧方法中,加速折旧法是最趋于现金收支规律的一种方法。结论本文结果说明,对固定资产的折旧问题进行探讨具有非常重要的意义,加速折旧法值得进一步探讨和推广。 【关键词】固定资产折旧;折旧方法;探讨 【Abstract】Objective In this article,we will talk about the depreciation of the fixed asset,and here I’ll come out with some personal opinions.Methods we’ll analyse how to adopt the ways of the depreciation,and talk about the problems which we must pay attention to and the problems which exist in the depreciation course.Results In the methods of the depreciation of the fixed asset,methods of the accelerated depreciation is the best methods.Conclusion Determination of talk about the depreciation of the fixed asset practical value.The accelerated depreciation is worth to be spreaded and inquired. 【Key words】depreciation of the fixed asset;way of depreciation;discussion 固定资产可长期参加生产经营而保持其原有的实物形态,但其价值是随固定资产的使用而逐渐转移到产品成本中,构成企业的经营成本,这部分随固定资产磨损而逐渐转移掉的价值即为固定资产的折旧[1]。为保证企业简单再生产,同时实现期间收入费用的正确匹配,企业必须在固定资产有效使用期内计提折旧。 1 折旧的定义及折旧的主要影响因素 1.1 折旧的含义折旧的最普遍公认的定义是将资产的成本分配到各收益期间的一种系统和合理的方法,这个定义是一个静态的概念,资产的原始成本或其他价值在其使用年限以内是不变的,折旧总额等于原始成本减去残值[2]。 1.2 核算过程中应考虑到的一些必要条件 1.2.1 修理和维修在计算固定资产折旧分配的过程中,必须考虑固定资产的修理和维修等日常营业费用,这是因为折旧与修理和维修之间存在着密切的相互关系:第一,资产的预期使用年限直接与维修和修理的程度有关;第二,由于大多数资产均包括许多不同使用年限的部件,许多所谓修理实际上是重置;第三,在资产的使用过程中,效率在逐年下降,特别是当缺乏必要的和及时的修理和维修时,下降的速度更快。 1.2.2 固定资产的使用年限固定资产有一定的使用年限,改变修理和维修费用,可以使资产的使用年限延长或缩短。在某种情况下,可以无限期地保留一些资产,但这样做所付出的代价往往高于重置新资产的成本。因而,继续维修一台已经陈旧的设备是很不经济的。但从另一方面来看,如果某项资产的经济寿命是很短的,其修理和维修费用可以缩减至最低限度。一般地讲,资产的使用年限决定于修理和维修费用的最适当水平或经济上的陈旧元素,而以二者中时间较短的为准。如果对修理和维修费用作不合理的削减,以致资产不能达到其所期望的经济寿命,当期所分摊的折旧费用就将相应的有所增加。

固定资产折旧年限及方法

固定资产折旧方法 固定资产折旧方法(Fixed-assets Depreciation Method),指将应提折旧总额在固定资产各使用期间进行分配时所采用的具体计算方法。折旧是指固定资产由于使用而逐渐磨损所减少的那部分价值。固定资产的损耗有两种:有形损耗和无形损耗。有形损耗,也称作物质磨损,是由于使用而发生的机械磨损,以及由于自然力的作用所引起的自然损耗。无形损耗,也称精神磨损,是指科学进步以及劳动生产率提高等原因而引起的固定资产价值的损失。一般情况下,当计算固定资产折旧时,要同时考虑这两种损耗. 企业应当根据与固定资产有关的经济利益的预期实现方式,合理选者折旧方法。我国会计准则中可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总合法。固定资产的折旧方法一经确定,不得随意变更。如需变更应当符合固定资产准则第十九条的规定。 1、年限平均法 平均年限法又称直线法,是最简单并且常用的一种方法。此法是以固定资产的原价减去预计净残值除以预计使用年限,求得每年的折旧费用。在各使用年限中,固定资产转移到产品成本中的价值均是相等的,折旧的累计额呈直线上升的趋势。这种方法具有易懂和易操作的优点,但它也存在着一些明显的局限性。它忽略了“何时受益,何时付费”的配比原则。 计算公式: 年折旧率= (1 -预计净残值率)÷预计使用寿命(年)× 100% 月折旧额= 固定资产原价×年折旧率÷ 12 年限平均法不足: 首先,固定资产在使用前期操作效能高,使用资产所获得收入比较高。根据收入与费用配比的原则,前期应提的折旧额应该相应的比较多。其次,固定资产使用的总费用包括折旧费和修理费两部分。通常在固定资产使用后期的修理费会逐渐增加。而平均年限法的折旧费用在各期是不变的。这造成了总费用逐渐增加,不符合配比的原则。再次,平均年限法未考虑固定资产的利用程度和强度,忽视了固定资产使用磨损程度的差异及工作效能的差异。最后,平均年限法没有考虑到无形损耗对固定资产的影响。 年限平均法优点: 平均年限法最大的优点是简单明了,易于掌握,简化了会计核算。因此在实际工作中得到了广泛的应用。 年限平均法适用范围: 在实际工作中,又有哪些固定资产使用平均年限法比较合适呢?根据影响折旧方法的合理性因素。当一项固定资产在各期使用情况大致相同,其负荷程度也相同时。修理和维护费用在资产的使用期内没有显著的变化。资产的收入在整个年限内差不多时。满足或部分满足这些条件时,选择平均年限法比较的合理。在实际工作中,平均年限法适用于房屋,建筑物等固定资产折旧的计算。 2、工作量法 工作量法,又称变动费用法。是根据实际工作量计提折旧额的一种方法。它的理论依据在于资产价值的降低是资产使用状况的函数。根据企业的经营活动情况或设备的使用状况来计提折旧。假定固定资产成本代表了购买一定数量的服务单位(可以是行驶里程数,工作小时数或产量数),然后按服务单位分配成本。这种方法弥补了平均年限法只重使用时间,不考虑使用强度的特点。 计算公式: 单位工作量折旧额= 固定资产原价×( 1 -预计净残值率)/ 预计总工作量