全球锡矿资源及开发现状

全球锡矿资源及开发现状

2010年世界锡储量和储量基础分别为520万吨和1100万吨,我国是世界锡矿资源最丰富的国家,锡储量150万吨,占世界储量的28.8%;储量基础350万吨。随着世界经济好转以及亚洲经济持续增长,国际锡市需求将会逐渐转旺,全球矿山新增产能有限,国际市场供应将会出现短缺,再生锡将是国际市场上一个重要的供应源,锡价将会逐步上涨。

中国是全球锡矿资源最丰富的国家,也是当今产量最大的国家。在国际市场中国出口的矿产品中始终占有优势地位。锡矿近年国内查明资源储量增速低于矿山开发消耗的增速,资源储量呈下降状态。锡属于国家规定的保护性开采矿产之一,政府将会继续对它们实行生产总量控制和出口配额制度。近年来,经勘查中国发现一批矿产的大中型资源产地,它们作为后备资源基地,政府将按计划、有节奏的批准开发新矿山。国际市场的供应形势取决于中国出口量。

2010年世界锡储量为520万吨,储量基础1100万吨。大部分锡储量分布于亚洲和南美洲。2010年国际市场的锡价创出历史新高。随着世界经济逐步复苏,需求将增长,矿山新增产能有限,国际市场锡的供应将会出现短缺,因此锡价将会逐步上涨。

储量和资源

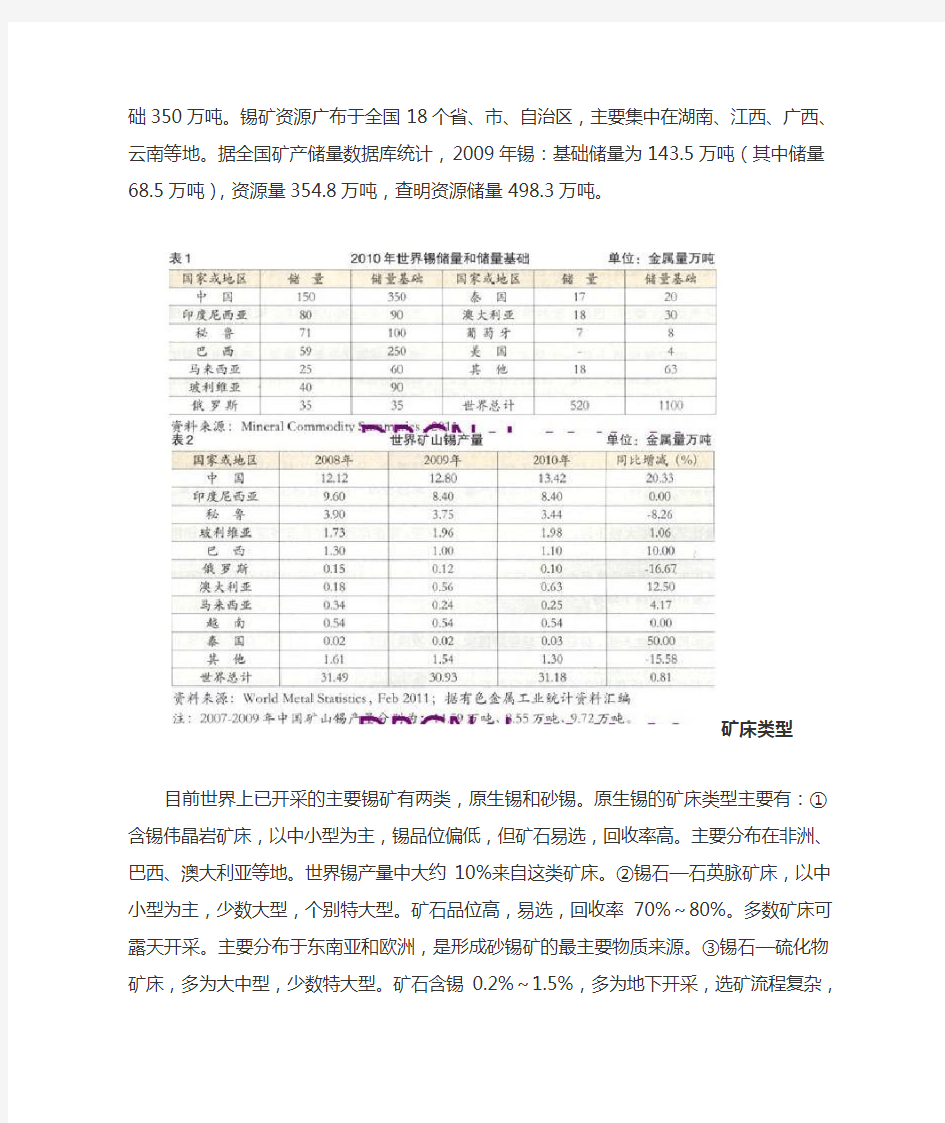

2010年世界锡储量和储量基础分别为520万吨和1100万吨(表1)。锡矿资源比较丰富的国家主要有中国、印度尼西亚、秘鲁、巴西、马来西亚、玻利维亚、俄罗斯、泰国和澳大利亚等国。

中国是世界锡矿资源最丰富的国家,锡储量150万吨,占世界储量的28.8%;储量基础350万吨。锡矿资源广布于全国18个省、市、自治区,主要集中在湖南、江西、广西、云南等地。据全国矿产储量数据库统计,2009年锡:基础储量为143.5万吨(其中储量68.5万吨),资源量354.8万吨,查明资源储量498.3万吨。

矿床类型

目前世界上已开采的主要锡矿有两类,原生锡和砂锡。原生锡的矿床类型主要有:①含锡伟晶岩矿床,以中小型为主,锡品位偏低,但矿石易选,回收率高。主要分布在非洲、巴西、澳大利亚等地。世界锡产量中大约10%来自这类矿床。②锡石—石英脉矿床,以中小型为主,少数大型,个别特大型。矿石品位高,易选,回收率70%~80%。多数矿床可露天开采。主要分布于东南亚和欧洲,是形成砂锡矿的最主要物质来源。③锡石—硫化物矿床,多为大中型,少数特大型。矿石含锡0.2%~1.5%,多为地下开采,选矿流程复杂,回收率低(一般30%~60%)。这类矿床主要分布在中国、玻利维亚和俄罗斯东北沿海地区。砂锡矿床,一般为中小型,也有大型和特大型。矿石含锡0.05%~0.3%,多为露采,选矿流程简单,回收率一般为50%~95%。主要分布于东南亚、中南非洲、西澳大利亚等地。

矿山和冶炼生产

目前世界上有20多个国家开采锡矿。2010年世界锡矿山产量为31.18万吨,比2009年增长0.81%(表2)。世界矿山锡生产国主要有中国、印度尼西亚、秘鲁、玻利维亚、巴西等国,2010年五国的产量占世界总产量的91%,中国产量占43%。

2010年世界精炼锡产量为35.56万吨,比2009年增长6.88%。世界精炼锡的生产大国主要有中国、印度尼西亚、秘鲁、马来西亚、泰国、巴西、玻利维亚和俄罗斯等(表3)。中国产量占全球的42%。

中国是世界上第一大锡矿生产国,1993年以来锡精矿产量一直居世界第一。云南、广西和湖南一直是中国最大的产锡基地,目前三个省(区)锡精矿产量合计约占全国总产量的90%。云南锡业集团有限责任公司和广西柳州华锡集团有限责任公司是中国最大的两家产锡骨干企业,这两家的精炼锡产量约占全国精炼锡产量的50%。2008和2009两年中国锡精矿产量比2007年大幅下降。造成锡精矿减产的主要原因是资源过度消耗,政府管制力度加大,关闭非法生产小矿山、成本上升、以及市场价格下降等。

印度尼西亚是世界第二大锡矿生产国和精炼锡生产国,目前是市场经济国家中产量最多、生产成本较低的国家。现在印度尼西亚所有锡的产量均来自两家公司——蒂玛(Timah)公司和斯垂特贸易(Straitstrading)公司的科巴(Koba)锡矿。蒂玛公司为世界第二

大的锡生产公司。2008年该公司宣布于2008年末建成两个锡下游产品生产厂。其中一个焊锡厂计划于2008年10月投产,该厂的焊锡年生产能力为2000吨。另一个厂为锡化学制品厂,主要生产医用化学品,计划于2008年年末投产,年生产能力为1万吨。印尼的另一个锡的生产企业斯垂特贸易公司也计划在南苏门答腊岛附近的邦加岛上新建一家锡冶炼厂。从2006年下半年开始,印尼政府采取多种措施,严厉整顿小矿山和小冶炼厂,由此对世界锡的供给产生了重大影响。这些整顿措施有:关闭非法的小矿山和小冶炼厂,如果这些矿山或冶炼厂申请重新开业,必须达到环保、技术、规模等诸多条件要求;严禁出口原矿或其他锡原料,矿石和精矿必须在印度尼西亚国内生产成金属。

马来西亚曾为世界第三大矿山锡生产国,但近年来由于国内锡矿资源不断减少和矿石品位不断下降,其矿山锡产量持续减少。马来西亚冶炼公司(MSC)为马来西亚唯一的综合锡生产公司。近年来,马来西亚为了保证国内的生产,从澳大利亚、印度尼西亚和南非等国大量进口锡精矿。近两年,MSC已将其主要生产工作转移到澳大利亚、中国、印度尼西亚和菲律宾等国。

秘鲁作为锡的新兴生产国近几年来发展迅速,产量逐年上升。锡矿山产量和精炼锡产量均居世界第三位。米苏尔公司(Minsur)是秘鲁唯一的精炼锡生产公司,其冶炼厂位于皮斯科(Pisco)港口的Funsur。

80年代以前,玻利维亚一直为世界第二大锡矿生产国,但目前其锡矿产量已经下降到世界第四位。玻利维亚以开采地下原生矿床为主,矿床主要分布在东安第斯山脉的奥鲁罗到波托西,长达300公里的地区。东北部地盾区的矿化区与巴西的朗多尼亚(Rondonia)矿化区相连。由于近年矿石储量减少、矿石品位下降,使玻利维亚的锡矿生产成本不断增加,目前其已成为世界锡矿生产成本最高的生产国之一。2007年1月,玻利维亚政府宣布采矿业已经全部国有化。但私有公司仍可以在玻利维亚采矿冒险中起到重要作用。2007年2月,Vinto锡冶炼厂收归国有,至此玻利维亚的所有矿床均为国家所有,而国有的Comibol矿业公司则拥有了大量矿床的开采权。2008年在Comibol公司增加了其对下属的华奴尼(Huanuni)矿山的投资之后,又宣布计划2009年将对采矿领域投资1.55亿美元,其投资额为2008年的3倍。其投资的绝大部分将用于玻利维亚的主要锡矿山——华奴尼矿山的储量开发方面。其开发目标是到2012-2013年,华奴尼锡矿山的生产能力将提高到13000吨/年。另外,Vinto冶炼厂将在未来两年内新上澳斯麦特生产线,产量也有望逐年增加。

巴西拥有大量高品位锡矿床,目前在世界锡矿生产国中排第五位。巴西的锡矿开采成本是世界最低的,甚至在锡价处于低谷时,大多数锡矿山也能赢利。巴拉那帕内马(Paranapanema)公司是巴西的主要锡生产公司,2008年秘鲁的唯一锡生产公司——宣布计划花费4.67亿美元购买该公司的Pitinga矿山。巴西锡业公司也是巴西较重要的精炼锡生产公司,该公司的锡矿位于朗多尼亚州的西南方,精炼厂位于圣保罗市的东南方。

世界再生锡生产工艺水平较高、产量较大的主要是工业发达国家,如美国、英国、德国、日本等国。再生锡产量可占他们本国消费量的20%~60%,据《MineralCommoditySummaries2010》资料,2010年美国的产量为11700吨。2009年我国再生锡产量1192吨。

勘查和可建矿山

全球正在勘查和可供未来建设的锡矿山共有12座(表4)。处于勘查阶段的矿山9座,其中澳大利亚的Zeehan、Doradilla、MtGarnet 等3座矿山和玻利维亚的Japo矿山值得关注。处于预可研阶段的摩洛哥的Achmmach和澳大利亚的Renison矿山值得关注。俄罗斯的基建矿山Perevalnoye需要进一步了解情况。

我国近年来报道的锡新发现矿区有:新疆祁漫塔格找矿远景区,区内已发现了一批大中型矿床,其中白干湖钨锡矿田估算钨锡资源量20万吨,远景资源量:钨锡200万吨。湖南发现特大锡矿带位于郴州市千里山—骑田岭一带,已探明资源储量50万吨,潜在资源量近70万吨,有望突破100万吨。

消费、贸易、价格

受全球金融危机影响,2009年世界锡消费量下降。2010年世界经济在宽松货币政策的刺激下逐渐恢复,市场需求旺盛,锡消费量37.49万吨,比2009年增长16.25%(表5)。中国是最大消费国,消费量占全球的41%,日本、美国和欧洲主要消费国占31%,其他国家和地区占28%。

中国锡消费领域中,电子和汽车工业用锡居主导地位,主要以锡焊料形式消费,约占中国消费量的50%;第二大消费领域是镀锡板。

美国是世界主要精炼锡消费国,2010年消费量为3.45万吨,比2009年增长了28.25%。美国自1993年以来就不再进行锡矿的开采。目前美国消费的锡主要通过进口和再生锡来解决。目前美国锡的消费构成如下:包装容器26%;电子工业24%;运输11%;建筑11%;其他28%。

日本是世界锡消费大国,2010年日本精炼锡消费量为3.57万吨,比2009年增长55.22%。

2010年国际市场精炼锡进出口贸易总量47.05万吨。2010年世界精炼锡出口量为22.84万吨。主要出口国家和地区有:印度尼西亚、马来西亚、秘鲁、泰国、玻利维亚和巴西等。2010年世界精炼锡进口量为24.21万吨。主要进口国家或地区有:美国、日本、德国、韩国、中国台湾、荷兰、法国和英国等。

2010年国际市场锡价格创出历史新高,近年来国际市场锡价格见图1。

结论

世界锡资源丰富,完全能满足今后几十年的需求增长。再生锡将是国际市场上一个重要的供应源。

欧盟无铅化标准的执行,亚洲和美洲的许多国家也加大了禁止含铅焊料的力度。今后几年,锡在锡焊料消费领域中的消费量将会继续增加,锡焊料消费领域的需求变化将影响锡的未来消费趋势。

随着世界经济的好转以及亚洲经济的持续增长,国际锡市需求将会逐渐转旺,全球矿山新增产能有限,国际市场供应将会出现短缺,锡价将会逐步上涨。

当今世界能源现状与发展综述

当今世界能源现状及发展趋势 当今世界,人类社会发展日益加速,无论是在工业,农业,还是第三产业服务业,高新技术产业,都是处于人类历史上空前发 展最快的一个阶段。社会的发展提高了人类的生活水平,大大加 强了社会生产力,同时对能源(如煤,石油)的需求和使用也大 幅提高,从汽车内燃机到家用用电器,无不需要能源去运作。 就中国目前来说,我国GDP每年以10%的速度发展,能源消 耗急骤增加,环境、生态日益恶化。这种对自然无序的、掠夺性 索取的发展模式已难以为继,实际上已造成当前十分严重的、不 可逆转的后果,大自然的惩罚已经不断地凸现出来,并还要继续 加重。 能源在历史上的利用状况: 人类对能源的利用主要有三大转换:第一次是煤炭取代木材 等成为主要能源;第二次是石油取代煤炭而居主导地位;而当 今世界是在石油逐渐枯竭的状况下向多能源结构的过渡转换。

18世纪前,人类只限于对风力、水力、畜力、木材等天然能源的直接利用,尤其是木材,在世界一次能源消费结构中长期占据首位。蒸汽机的出现加速了18世纪开始的产业革命,促进了煤炭的大规模开采。到19世纪下半叶,出现了人类历史上第一次能源转换。1860年,煤炭在世界一次能源消费结构中占24%,1920年上升为62%。从此,世界进入了“煤炭时代”。 19世纪70年代,电力代替了蒸汽机,电器工业迅速发展,煤炭在世界能源消费结构中的比重逐渐下降。1965年,石油首次取代煤炭占居首位,世界进入了“石油时代”。1979年,世界能源消费结构的比重是:石油占54%,天然气和煤炭各占18%,油、气之和高达72%。石油取代煤炭完成了能源的第二次转换。因此,石油是现在世界上利用最多的能源,并且面临着枯竭的危机。 化石燃料的大量利用破坏了生态环境,间接上对人类的发展也造成了不良的影响。因此,发展新能源,向多能源结构的过渡是当今人类所不可避免的。 我国能源利用现状: 一、能源丰富而人均消费量少 我国能源虽然丰富,但分布很不均匀,煤炭资源60%以上在华北,水力资源70%以上在西南,而工业和人口集中的南方八

浅谈锡矿在地质找矿中的成因规律

浅谈锡矿在地质找矿中的成因规律 [摘要]我国资源幅员辽阔,各种金属分布十分广泛。特别是在我国西南地区,蕴含着十分丰富的锡矿资源。不仅具有广泛的锡矿矿床和多金属矿矿床,其分布类型也十分复杂。其形成不仅受到花岗岩进入岩体造成影响,同时地质构造、区域地层等也是其形成的重要影响因素。本文将对锡矿的地质背景以及分布特征与矿床特征进行分析,并提出其矿床成因与矿化规律,规划出一套科学的找矿模式。 【关键词】锡矿;找矿模式;成因;规律 某地区的锡矿床是组成我国西南地区成矿作用与岩浆活动的重要部分,研究地区锡矿成矿的地质背景以及其相关的成因规律,不仅能有效解决锡矿在地质找矿中的众多亟待解决的问题,同时也对锡矿资源的寻找提供了重要的指导方向,此外还促进了工作人员进一步探讨锡矿床以及花岗岩等的形成环境的有效性提高。因此,本文将从探究锡矿成矿的地质背景开始,通过划分矿床类型、创建成矿模型等,探讨出地区的锡矿在地质找矿中的方向。 1、概况 某地区位于我国西南地区板块的交界地带,其有利的赋矿层位主要是泥盆纪与石炭纪底层中的白云岩、灰岩以及含泥质灰岩等碳酸盐岩。此地区经历的重大地质构造事件有加里东运动、燕山运动以及印支运动等,从而形成了类型多样的变形搁架。其中构造盆地、褶皱、断裂是其组成的主要部分。区域竹竿断裂有两组,分别是NE—NEE向与NW向,其中NE—NEE向断裂主要倾向南东方向,小部分偏向北西。竹竿断裂自东向西主要有桂东与汝城断裂地带,燕山期陆相盆地发育情况与断裂状态息息相关。而香花岭至阳明山断裂地带与断裂地带是主要的NW向主干断裂区域。具有隐伏性质,基地走滑断裂是其主要表现形式。此区域的岩浆活动十分频繁,特别是在不同时期内,花岗岩的类型也在发生变化,分布范围也较为广泛,是组成南岭构造-岩浆带的重要部分。其地表显露出的岩浆岩以花岗岩为主,成中酸性-酸性,此外还包括酸性脉岩、中酸性、基性类发育此地区的锡矿大多数都与燕山早期以及印支期花岗岩相关。 此区域的重力场的中北部偏高,而东南部以及西部偏低,少量重力高与大量不规则重力低等形成重力场圈闭特征。如图一所示: 2、锡矿床特征与成因类型 2.1分布特征 该地区的锡矿资源十分丰富,其矿床分布也十分广泛。受地质构造影响,矿床的类型也十分复杂。据相关资料统计,在发现的各类型锡矿床大概有150多处,其中大型矿床超过10处,中小型矿床高达60处。岩浆岩是影响矿床分布的主要原因,特别是燕山期的岩浆岩对其分布的影响十分显著。受岩浆活动的影响,矿床也呈现出多时期多阶段的鲜明特征。矿床具有十分复杂的物质组分,单一组分较为少见,常常以共生或伴生状态出现。由于岩体中心是朝外的,其物质组分与矿化强度具有较为明显的分带性。矿床类型分带主要呈顺向分带形式,分为云英岩型、矽卡岩型以及裂隙充填交代型等。 2.2成因类型 在对锡矿床成因类型的划分上,由于不同时期、不同学者探讨的角度不同,其学术观点也各有差异,因此形成不同的类型划分标准,对同一矿床得出不同类型的名称。比如在称谓裂隙充填交代型锡矿床时,有的注重地质构造环境,有的

地热能发展现状及市场前景分析

中国地热能行业现状分析与发展前景研究 报告(2015年版) 报告编号:15A2A15 行业市场研究属于企业战略研究范畴,作为当前应用最为广泛的咨询服务,其研究成果以报告形式呈现,通常包含以下内容:

一份专业的行业研究报告,注重指导企业或投资者了解该行业整体发展态势及经济运行状况,旨在为企业或投资者提供方向性的思路和参考。 一份有价值的行业研究报告,可以完成对行业系统、完整的调研分析工作,使决策者在阅读完行业研究报告后,能够清楚地了解该行业市场现状和发展前景趋势,确保了决策方向的正确性和科学性。 中国产业调研网基于多年来对客户需求的深入了解,全面系统地研究了该行业市场现状及发展前景,注重信息的时效性,从而更好地把握市场变化和行业发展趋势。

一、基本信息 报告名称:中国地热能行业现状分析与发展前景研究报告(2015年版) 报告编号:15A2A15 ←咨询时,请说明此编号。 优惠价:¥6300 元可开具增值税专用发票 咨询电话:4006-128-668、0、传真:0 Email 网上阅读: 温馨提示:如需英文、日文等其他语言版本,请与我们联系。 二、内容介绍 地热能是贮存于地球内部的一种巨大的能源。地球内部热源来自重力分异、潮汐摩擦、化学反应和放射性元素衰变释放的能量等。地热发电是地热利用的主要方式,地热能在采暖、供热、农业、医学等领域应用广泛。随着传统化石能源的日益紧缺,人们对能源安全、气候变化的担忧与日俱增,地热能源也越来越得到关注,在全球范围内激发了新一轮地热能开采热,欧、美、日等国纷纷加速地热能开发。 中国产业调研网发布的中国地热能行业现状分析与发展前景研究报告(2015年版)认为:我国拥有丰富的地热资源。全国地热可采储量是已探明煤炭可采储量的倍,其中距地表2000米内储藏的地热能为2500亿吨标准煤。全国地热可开采资源量为每年6 8亿立方米,所含地热量为973万亿千焦耳。在地热利用规模上,我国近些年来一直位居世界首位,并以每年近10%的速度稳步增长。 在我国的地热资源开发中,经过多年的技术积累,地热发电效益显著提升。除地热发电外,直接利用地热水进行建筑供暖、发展温室农业和温泉旅游等利用途径也得到较快发展。全国已经基本形成以西藏羊八井为代表的地热发电、以天津和西安为代表

缅甸区域成矿地质特征及其矿产资源_二_

2011年4月April,2011 矿 床 地 质 M IN ERA L DEPOSIT S 第30卷 第2期 V ol.30 No.2 周边国家矿产资源简介 缅甸区域成矿地质特征及其矿产资源(二) 铅锌矿资源 缅甸的铅锌矿主要分布在东部,从密支那至德林沙那约有50多处产地,其中以掸邦北部的腊戌和掸邦南部的东技一带最为集中(图1),规模也较大。铅锌矿床类型较相似,大多产于古生界,尤其是石炭系至奥陶系的灰岩中,呈似层状或层状,矿化可断续延长数千米。矿床附近从未发现侵入岩体,围岩蚀变较弱,而在含矿层下盘或上盘经常见有断续分布且厚度变化不大的流纹质火山岩和火山碎屑岩层,其产状与灰岩的基本一致。矿石成分以含银方铅矿和闪锌矿为主,其次为黄铜矿、黄铁矿、重晶石等。近年来许多学者认为,该类型矿床应属于产在碳酸盐岩中与火山作用有关的层控型矿床。该类型矿床常由于后期岩溶作用使其塌陷和泥化而再富集,形成新的富矿体。目前己知该类型矿床以腊戍西南约50km的Baw dw in矿床最为典型,其矿化带长4km,宽400m,在NW向断裂带侧旁,有3个富矿体,长度分别为380m、400m和550m,平均厚度分别为6m、42m和6m。在富矿体周围分布着低品位的铅矿化带,以及厚度在1m左右的重晶石脉。矿石成分以含银方铅矿、闪锌矿和黄铁矿为主,有少量车轮矿、斜方砷铁矿、辉砷锑矿等。矿石品位(质量分数)较高,Pb为21%,Zn为15%,Cu为0.3%,Ag为0.055%。该矿床在15世纪曾由中国人开发,用于炼银;1918年改由缅甸人经营,曾开采了18万t铅锌矿,目前年开采矿石量为1万t左右。此外,东技西北部的Baw saing铅锌银矿床、腊戍西南部的Nymy ae铅矿床和东技东南部的Loungh H ken锌矿床等,其成矿特点与Baw dw in矿床基本相似,并都具有一定远景,但目前大多数矿床仅开采浅部的氧化矿(如Nymyse矿床的白铅矿,Loumg h H ken的菱锌矿)以及由岩溶作用导致次生再富集的矿体,开采量不大,每年产精矿数百吨。 铜矿资源 缅甸目前已知的铜矿产地有50多处,主要分布在东部掸邦地区,近年,在中部皆实省和伊洛瓦底省也有所发现。在掸邦,绝大多数铜矿是作为有色金属矿床的伴(共)生矿出现,其中,与古生代碳酸盐岩中层状铅锌矿床的关系最为密切,如在Namtu Smelter,每年可获品位为51%的铜精矿300多吨。其次为含铜石英脉,产于古生界,规模十分有限,但矿石都比较富。在缅甸西部,铜矿主要产于第三纪火山弧带内,火山岩以中酸性为主,矿化与斑岩体在时空上有密切关系。如下钦德敏(Chindw in)的Monywa铜矿产于火山颈相的黑云母斑岩附近,后者侵位于海相砂岩、泥岩与凝灰岩互层的层位内,在斑岩体中以细脉浸染状矿化为主,而在火山岩中则以网脉状矿化为主。矿体出露长约300余m。矿石以浸染状和脉状为主,其次为块状。矿石矿物主要为辉铜矿、黄铁矿和斑铜矿。围岩蚀变以明矾石化为主,分布广泛并较强烈。地表次生富集带发育。在M onyw a以南,还有Kyingw a Taung、Sabe T aung和Letpadaung等产地,其地质特点与M onyw a基本相似,经初步工作后估算,其铜矿资源储量约200万t,品位平均为1%。文多(Wuntho)地区也有相似的矿化点,产在花岗闪长岩体附近,沿NW向断裂带分布,矿化以火山岩裂隙细脉充填为主,具有与多金属硫化物共生的特点,通常有石英 电气石、辉钼矿、毒砂、斜方砷铁矿和黄铜矿演变序列。在缅甸北部密支那西南和西部钦邦地区,曾发现岩浆型铜矿,铜矿化产在蛇纹石化橄榄岩中,以构造裂隙充填为主,黄铜矿、辉铜矿常与铬铁矿相伴,矿化规模一般不大。据说,上世纪初在北部蛇纹石化超基性岩中开采了500t铜矿石。新近,在西部钦邦维多利亚山NNW向15km处的M indat地区发现了赋存在绿片岩中的铁、铜硫化物矿化带,断续延长8 km,目前尚未对其开展工作。 钨锡矿资源 钨锡矿主要分布在缅甸东部(图1),在掸邦 克耶邦 德林达依省一带,约有120处产地,是东南亚钨锡成矿带的重要组成部分,向南可与马来西亚、印度尼西亚钨锡矿带相接,向北与中国华南成矿带相连。缅甸的钨锡矿与第三纪花岗岩侵入体在时空及成因上有关,其含钨锡花岗岩带是东南亚半岛3个花岗岩带中最西部的花岗岩带。花岗岩大多侵入于上古生界墨古(Merg ui)群中,钨锡矿化主要赋存于花岗岩的内、外接触带,个别产在岩体顶部和沉积围岩中,以岩浆热液型为主,大多呈含矿石英脉产出,有少量的含矿

全球锡矿资源及开发现状

全球锡矿资源及开发现状 2010年世界锡储量和储量基础分别为520万吨和1100万吨,我国是世界锡矿资源最丰富的国家,锡储量150万吨,占世界储量的28.8%;储量基础350万吨。随着世界经济好转以及亚洲经济持续增长,国际锡市需求将会逐渐转旺,全球矿山新增产能有限,国际市场供应将会出现短缺,再生锡将是国际市场上一个重要的供应源,锡价将会逐步上涨。 中国是全球锡矿资源最丰富的国家,也是当今产量最大的国家。在国际市场中国出口的矿产品中始终占有优势地位。锡矿近年国内查明资源储量增速低于矿山开发消耗的增速,资源储量呈下降状态。锡属于国家规定的保护性开采矿产之一,政府将会继续对它们实行生产总量控制和出口配额制度。近年来,经勘查中国发现一批矿产的大中型资源产地,它们作为后备资源基地,政府将按计划、有节奏的批准开发新矿山。国际市场的供应形势取决于中国出口量。 2010年世界锡储量为520万吨,储量基础1100万吨。大部分锡储量分布于亚洲和南美洲。2010年国际市场的锡价创出历史新高。随着世界经济逐步复苏,需求将增长,矿山新增产能有限,国际市场锡的供应将会出现短缺,因此锡价将会逐步上涨。 储量和资源 2010年世界锡储量和储量基础分别为520万吨和1100万吨(表1)。锡矿资源比较丰富的国家主要有中国、印度尼西亚、秘鲁、巴西、马来西亚、玻利维亚、俄罗斯、泰国和澳大利亚等国。 中国是世界锡矿资源最丰富的国家,锡储量150万吨,占世界储量的28.8%;储量基础350万吨。锡矿资源广布于全国18个省、市、自治区,主要集中在湖南、江西、广西、云南等地。据全国矿产储量数据库统计,2009年锡:基础储量为143.5万吨(其中储量68.5万吨),资源量354.8万吨,查明资源储量498.3万吨。

国内外地热能开发及利用现状介绍

国内外地热能开发及利用现状介绍 中国能源网研究中心王鸿雁张葵叶 地热资源是在当前技术经济条件和地质条件下,能够从地壳内科学、合理地开发出来的岩石热能量、地热流体热能量及其伴生的有用组分。地热资源既属于矿产资源,也是可再生能源。目前可利用的地热资源主要包括:天然出露的温泉、通过热泵技术开采利用的浅层地温能、通过人工钻井直接开采利用的地热流体以及干热岩体中的地热资源。在全球各国积极应对气候变化,努力减少温室气体排放的背景下,近年来,全球地热能开发及利用取得较快发展,也越来越引起我国政府及企业的重视。 一、全球地热资源分布及利用 (一)全球地热资源分布 全球地热储量十分巨大,理论上可供全人类使用上百亿年。据估计,即便只计算地球表层10km厚这样薄薄的一层,全球地热储量也有约1.45×1026J,相当于4.948×1015吨标准煤,是地球全部煤炭、石油、天然气资源量的几百倍。[1]世界上已知的地热资源比较集中地分布在三个主要地带:一是环太平洋沿岸的地热带;二是从大西洋中脊向东横跨地中海、中东到我国滇、藏地热带;三是非洲大裂谷和红海大裂谷的地热带。这些地带都是地壳活动的异常区,多火山、地震,为高温地热资源比较集中的地区。[2]图1所示为全球地热资源集中分布带:

图1 全球地热资源集中分布带 来源:鹿清华, 张晓熙, 何祚云. 国内外地热发展现状及趋势分析[J]. 石油石化节能与减 排, 2012, 2(1): 39-42 (二)全球地热资源利用 地热资源按赋存形式可分热水型、地压地热能、干热岩地热能和岩浆热能四种类型;根据地热水的温度,又可分为高温型(>l50℃)、中温型(90~150℃)和低温型(<90℃)三大类。地热能的开发利用可分为发电和非发电两个方面,高温地热资源主要用于地热发电,中、低温地热资源主要是直接利用,多用于采暖、干燥、工业、农林牧副渔业、医疗、旅游及人民的日常生活等方面。此外,对于25℃以下的浅层地温,可利用地源热泵进行供暖、制冷。 根据2010世界地热大会的最新数据,2010年,全球有24个国家开发了地热发电项目,总装机容量10715MWe,年发电利用总量为67246GWh,平均利用系数为0.72;有78个国家开展了地热直接利用活动,总设备容量为50583MWt,年利用热能121696GWh,平均利用系数0.27。 表1 地热发电排名前10的国家 国家装机容量 (MWe)运行能量 (MWe) 总生产能量 (GWh/y) 运行率 (%) 运行机组 (套) 美国3093 2024 16603 0.94 209 菲律宾1904 1774 10311 0.66 56 印尼1197 1197 9600 0.92 22 墨西哥958 958 7047 0.84 37 意大利843 843 5520 0.75 33 新西兰628 628 4055 0.74 43 冰岛575 575 4597 0.91 25 日本536 422 3064 0.83 20 萨尔瓦多204 192 1422 0.85 7 肯尼亚167 167 1131 0.78 6 表2 地热直接利用排名前10的国家国家总生产能量GWh/y 主要利用方式 中国20932 直接供热、地源热泵、洗浴 美国15710 地源热泵 瑞典12585 地源热泵 土耳其10247 直接供热 日本7139 洗浴 挪威7001 地源热泵

中国锡矿资源地质特征

锡矿资源地质特征 一、矿床时空分布及成矿规律 中国锡矿床受大地构造控制十分明显,其往往沿特定大地构造部位呈带状分布。这些大地构造部位是:塔里木-中朝地块与西伯利亚板块之间的晚古生代天山-大兴安岭褶皱区;扬子地块东南侧的古生代华南褶皱系;中新生代西太平洋板块对亚洲大陆俯冲形成的滨太平洋褶皱系;印度板块与古亚洲板块之间聚敛、碰撞形成的特提斯-喜马拉雅褶皱带。在这些构造带的控制下形成8个锡矿床成矿带:①康滇地轴锡矿床成矿带;②江南台隆锡矿床成矿带;③右江锡矿床成矿带;④南岭锡、钨矿床成矿带;⑤邓柯-义敦锡、多金属成矿带;⑥滇西-藏中锡矿床成矿带; ⑦黄岗-甘珠尔庙(大兴安岭)锡多金属成矿带;⑧小兴安岭-张广才岭锡(钨)多金属成矿带。 岩浆活动是控制中国锡矿床分布的又一重要因素。中国各锡矿成矿带主要锡矿床皆分布于改造型花岗岩带,许多大、中型锡矿床大都产在燕山晚期阶段的重熔-再生岩浆作用形成的小岩株、岩枝(群)内外接触带。例如我国两个最大的锡矿床——云南个旧锡矿和广西大厂锡矿所在的右江锡矿成矿带,矿床皆产于经过充分分异演化的燕山晚期黑云母花岗岩接触带和围岩的容矿构造中。拥有众多的锡矿床及有锡伴生的钨、铜、铅锌、钨钼铋、铌钽或稀土矿床的南岭锡钨矿床成矿带,锡矿床成矿作用自加里东期即有初始富集,以后各旋回逐步加强,至燕山旋回锡、钨成矿作用达到高峰。我国又一个重要的滇西-藏中锡矿床成矿带,其东亚带,与锡矿床有关的花岗岩多属印支构造旋回;西亚带与锡矿有关的主要为晚白垩世至始新世的花岗岩,矿体多产于岩体突起的冠部或外接触带容矿构造中。黄岗-甘珠尔庙(大兴安岭)锡多金属成矿带,与成矿有关的花岗岩为燕山期钾长岩花岗岩,矿床产于花岗岩接触带附近。小兴安岭-张广才岭锡(钨)多金属成矿带,与锡多金属成矿作用有关的花岗岩为海西-燕山旋回各期侵入体,主要有花岗闪长岩、碎裂花岗岩等,一般为中小型岩基和岩株,锡钨钼铋矿床主要产于接触带夕卡岩内带,铁铜、铁锌或铜锌矿床产于夕卡岩外带,再外有铅锌矿床。

中国锡矿资源开发阶段

一、地质勘查 在我国,锡矿的地质勘查和其他矿产一样分为普查、详查和勘探几个阶段。不同阶段,其在研究程度、勘查手段和网度、求得的储量等等方面的要求有所不同,目的也不一样。 矿区详细地质勘探工作,要为矿山建设设计确定矿山生产规模、产品方案、矿山开采和开拓方案、总平面布置和矿山远景规划,以及对矿床开采技术条件、矿石选冶性能等方面提供必要的基础地质资料。为此,只有在矿床评价的基础上,对矿石可选性能、水文地质、开采技术条件进行过研究,属于近期可以开发利用的矿床,方可转入详细勘探。 1984年,全国矿产储量委员会制定了“锡矿地质勘探规范(试行)”,该规范分原生锡矿和砂锡矿两部分对勘探工作提出了要求。 (一)原生锡矿 1.工业指标 规范根据我国一些已知锡矿床储量计算所使用的工业指标的一般要求,综合出锡矿床地质评价时的参考工业指标(表3.13.7)。 表3.13.7原生锡矿一般工业指标参考表 2.勘探类型和勘探工程间距 划分锡矿床勘探类型的目的是为了选择合理的勘探方法和勘探工程间距。根据矿体的规模、形状复杂程度、组分分布均匀程度,同时也考虑矿化连续性、构造破坏等地质因素,将原生锡矿床分为四个勘探类型: 1)第一勘探类型:矿体规模属特大型,形态简单,厚度稳定,主要组分分布一般不均匀,矿化连续的似

层状矿体。 2)第二勘探类型:矿体规模属大型,形态简单至较简单,厚度稳定至不稳定,矿化连续,主要组分分布一般不均匀的似层状、凸镜状矿体。 3)第三勘探类型:矿体规模属中型,组分变化一般较均匀至不均匀,矿化连续,厚度较稳定,形态简单至较简单似层状、板脉状、凸镜状矿体;或矿体规模属大型,组分变化不均匀,矿化连续,形态复杂的管条状、板脉状矿体;以及矿体规模属大型,厚度不稳定,矿石类型复杂的脉状矿体。 4)第四勘探类型:矿体规模以小型为主,组分分布一般很不均匀,矿化较连续,形态很复杂,厚度不稳定的脉状、凸镜状、层状脉状组合的矿体;以及规模属中型,形态复杂的管条状矿体。 不同勘探类型,其勘探工程间距也有所不同(表3.13.8)。 表3.13.8原生锡矿勘探工程间距表 (二)砂锡矿 1.工业指标 目前,我国已经勘探和开采的砂锡矿均属第四系现代松散沉积类型,其工业指标见表3.13.9。 表3.13.9砂锡矿一般工业指标参考表

世界森林资源概况

世界森林资源概况 世界森林资源概况- 弄潮儿- 绿缘思潮专业驿站 森林是陆地生态系统的主体,是人类社会赖以生存和发展的物质基础,在满足人们生产生活需要、改善人类居住环境、维护全球生态平衡、保障国土生态安全中发挥着不可替代的作用。1992年世界环发大会提出了国际森林问题,通过了《关于森林问题的原则声明》。森林问题已成为相关国际公约的重要内容和林业可持续发展的焦点问题,全球森林资源的保护与发展越来越受到国际组织、各国政府及社会公众的广泛关注。自上世纪50年代以来,联合国粮农组织(FAO)致力于开展以“获取全球森林信息”为目标的森林资源定期评估工作,得到了各国政府的积极参与。FAO最新开展的2005年全球森林资源评估,以掌握世界森林可持续经营的进程为目的,对1990年以来全球森林资源及其功能效益变化趋势进行了监测与评估。并于2006年2月,通过联合国森林论坛发布了《2005年全球森林资源评估报告》,公布了2005年全球森林资源评估

结果,全面分析了全球及各国森林资源状况及其演变趋势。 一、世界各国森林资源现状 根据《2005年全球森林资源评估报告》,2005 年全球森林面积39.52亿公顷,占陆地面积(不含内 陆水域)的30.3%,人均森林面积0.62公顷,单位面积蓄积110立方米/公顷。从世界各国情况看,森林资源呈现如下特征: (一)世界各国森林面积分布不均衡。全球三分之二的森林集中分布在俄罗斯(20.5%)、巴西(12.1%)、加拿大(7.8%)、美国(7.7%)、中国(5.0%)、澳大利亚(4.1%)、刚果民主共和国(3.4%)、印度尼西亚(2.2%)、秘鲁(1.7%)和印度(1.7%)等10个国家,其中前5个国家森林面积占全球的50%以上。有105个国家的森林面积占土地面积(不含内陆水域)的比重超过全球平均水平。但世界上也有62个国家的森林面积占土地面积(不含内陆水域)的比重不到10%,其中,有些国家如莱索托、吉布提、埃及、利比亚、毛利塔尼亚、科威特、摩纳哥和瑙鲁不足0.5%。

我国地热资源开发现况及问题分析

我国地热资源开发现况及问题分析 北京、河北、山西等地采访发现,面对丰富的地热资源,众多开发商一拥而上,由于缺乏科学规划、盲目开采、粗放利用,对资源和环境造成诸多破坏。不少专家和业内人士指出,相关的法律法规和保护措施若不及时落实跟进,地热过度开发趋势将会加剧。有关部门应坚决制止乱采滥用、粗放利用地热资源,把地热资源利用纳入法制化、制度化轨道。 地热违规开发破坏地质环境 “个别县开发地热资源毫无科学规划可言,本来只适合打三五眼热水井,却一下子就打了二三十口,开发现状令人瞠目结舌。”一位专家告诉记者。据调查,这些地热开发许多属于“未批先建、先建后批”,甚至偷偷开发的现象也不稀罕。 河北深州、安平、深泽、故城等地热供暖比较集中的县了解到,很多地热井都是近两年补办的手续。由于回灌井技术工艺复杂、投资成本高,大部分地热井出于经济利益考虑都不建回灌井。“先打井后上报”、“只开采不回灌”在一些地方成为普遍现象,地热管理部门对地热水资源的情况掌握不够,对取水量难以监测。 目前,国内地热资源主要用于洗浴、医疗保健、温泉度假、供暖以及养殖等低附加值的产业,开发形式粗放,缺乏

梯级开发的先进工艺,资源浪费现象严重。一些地方的地热水温每年都在不同程度地下降,有的地热游泳馆开始用烧锅炉的办法给水升温,有的打着地热的牌子却用自来水。由于各地各自为政,有的存在盲目打井,井位密度过大,超采地热导致一些地热田出现热田面积缩小,甚至出凉水的情形;有的由于超量开采,造成地下水位超常下降。 如果开发地热不采取回灌措施,不仅会造成地热资源枯竭,还会带来环境危害。有专家说,如果没有回灌,地热水被大量开采后,会引起含水层压力、温度下降。地热水直接在地表排放,还会对生态造成热污染、化学污染等危害。 法律法规落实难制约资源管理 “管理体制不顺,法律法规落实难,是当前地热资源保护中的普遍现象。”据了解,将地热资源按矿产资源管理是国际通行的做法。按照法律规定,抽取深层地热水至少需要两证:一是县级以上水务部门颁发的取水许可证,二是向省级国土部门申请采矿权。多年来,我国不少省份已经出台了“地热管理条例”,对地热的勘探、开发、利用、回灌、环保等环节都有明确规定,但实际上这些“条例”落实并不如人意。 “多龙管水”局面在地热资源开发上同样存在。山西省一位专家告诉记者,水利部门一直与地矿部门争地热管理权,致使地热开发企业无所适从。有的地热开采办理了取水

中国锡矿资源分布

立志当早,存高远 中国锡矿资源分布 一、资源概况 截至1996 年底,我国锡矿累计探明储量达到560.37 万t,保有储量为407.41 万t,其中A+B+C 级储量212.17 万t,占保有储量的52%。从1955 年到1996 年40 年间锡矿保有储量增长了近4 倍据美国地质调查所和矿业局资料,1996 年世界锡矿储量和储量基础分别为700 万t 和1000 万t。锡矿储量比较丰富的国家,除了中国以外还有:巴西(储量120 万t、储量基础250 万t);马来西亚(储量120 万t、储量基础120 万t);泰国(储量94 万t、储量基础94 万t);印度尼西亚(储量75 万t、储量基础82 万t)。此外,扎伊尔、玻利维亚、俄罗斯、澳大利亚等国也有一定的储量。如以储量相比较,我国居于世界首位;如以我国 A+B+C 级储量和这些国家的储量基础相比,我国仅次于巴西,居世界第2 位。 二、地理分布 我国锡矿分布于15 个省、区,其中云南保有储量128.00 万t,占全国总保有储量的31.4%;广西保有储量134.04 万t,占保有储量的32.9%;广东保有储量40.82 万t,占总保有储量的10.0%;湖南保有储量36.25 万t,占总保有储量的8.9%;内蒙古保有储量32.87 万t,占总保有储量的8.1%;江西保有储量26.04 万t,占总保有储量6.4%。以上6 个省、区保有储量就占了全国总保有储量的 97.7%。 三、资源特点 1.储量高度集中 如上所说,我国锡矿主要集中在云南、广西、广东、湖南、内蒙古、江西6 个省、区。而云南又主要集中在个旧,广西集中在大厂,个旧和大厂二个地区

中国矿产资源开发现状综述

中国矿产资源开发现状综述 姓名:班级:学号: 摘要:矿业是人类从事生产劳动古老的领域之一。矿业的发展与扩大矿产资源的开发利用,对人类社会文明的发展与进步产生了巨大的、无可替代的促进作用。目前在世界范围内,有95%以上的能源、80%以上的工业原料、70%以上的农业生产资料、30%以上的工农业用水均来自矿产资源,可以毫不夸张地说,矿产资源是人类的生命基石。人类使用矿产资源历史悠久,中国至少在50万年以前就开始利用矿产资源,矿产资源是一种重要的自然资源,是社会和经济发展的重要物质基础。矿产资源是社会经济持续发展的必要条件和物质基础,国民经济持续、快速的发展离不开矿产资源的快速稳定的供给。我国虽然是个矿产资源大国,但是我国人口基数大,而且当前我国正处在经济快速发展过程中,对矿产资源的依赖仍然很大。我们一定要做好国家矿产资源的宏观预测调控,健全制度,完善法规,转变观念,坚决关闭小矿业,加快技术进步,树立精品意识,实施全球资源战略,开发、利用、保护好我国现有的矿产资源,提高矿产资源的综合利用效率,实现“矿业强国”,并最终保证国家的可持续发展。 关键词:矿业开发,矿业分布与存储,矿业现状,矿业可持续发展 1.中国矿产资源储存分布情况 中国是世界上为数不多的、矿产资源种类较齐全的、矿产自给程度较高的国家之一。资源总量大,一部分矿种(矿组)的储量名列世界前茅或首位。中国现在已经发现171中矿产资源、其中已经查明储存量的有158种,其中能源矿产10种,金属矿产54种,水气矿产3种。面前已经拥有矿产地18000处,大中型的矿产有7000余处,是世界第三大矿产资源国。而人均占有量只有世界平均水平的58%,居第53位,个别矿种甚至居世界百位之后。 1.1 富矿少,贫矿多。 我国矿产资源,贫富矿兼有,而以贫矿居多,品位低,不能直接供冶炼和化工利用,而矿石在采选过程中,浪费也很严重。开采时采富弃贫,使矿石品位下降,富矿越来越少,选别时技术落后,富集率低,并形成大量尾矿,无法合理利用。 1.2 地区分布不平衡。 我国的煤炭贮量中,山西省占1/4,内蒙古自治区占1/5,而南方很少。石油也存在这种北多南少的状况,大庆、辽河、华北、胜利等几大油田都集中在北方,有色金属则是南多北少,如钨、锰、镍、铅、锌矿等。这种资源分布与生产力布局的不相匹配,长期形成了北煤南调、西煤东运的局面,大大提高了矿产开发的成本。[1] 1.3 共生、伴生矿床多,单一矿床少。 中国80%左右的有色矿床中都有共伴生元素,其中尤以铝、铜、铅、锌矿产多。而且不少矿石嵌布粒度细,结构构造复杂。中国有色矿产资源中,虽然共伴生元素多,若能搞好综合回收,可以提高矿山的综合经济效益,同时由于矿石组份复杂,势必造成选冶难度大、建设投资和生产经营成本高的现状。

中国钨矿资源地质特征及典型矿床

一、矿床时空分布及成矿规律 (一)中国钨矿时空分布 康永孚、苗树屏等(1994)将中国钨矿分布划分为5个成矿带,即华北成矿带、华南成矿带、天山-北山成矿带、西秦岭-祁连山成矿带、三江钨锡成矿带。其中,华南成矿带中的南岭成矿区(包括政和-大埔深断裂以西的闽西、赣湘南部、粤桂两省区的一部分和滇东南部分),是我国钨矿床高度发育区,也是世界钨矿床分布最密集的地区。成矿条件优越,矿床类型丰富多彩,拥有世界上主要钨矿类型,如石英脉型(广东锯板坑钨矿、江西大吉山钨矿等)、花岗岩细脉浸染型(福建行洛坑钨矿)、以夕卡岩为主的层控多因叠加型(湖南柿竹园钨锡铋钼矿)、层控型(广西大明山钨矿)等。 如此可见,中国钨矿时空分布既广泛又相对高度集中。成矿期主要集中于燕山期,矿床分布特别是大型、超大型钨矿主要集中于南岭成矿区。其储量占全国钨储量的70%以上。 (二)中国钨矿成矿主要特点和若干规律 (1)具有多元成矿特点即成矿物质的多来源(岩源、层源、混合源、壳源、壳幔混合源等);含矿建造的多层位(元古宇、震旦系、寒武系—奥陶系、泥盆系—石炭系、上侏罗统);成矿作用的多期性;成矿环境的多样性;以及钨元素地球化学的多种适应性,如在岩浆阶段、岩浆热液、各种矿化流体、变质作用及表生作用中,均可活化、迁移,在有利的构造条件下富集成矿。

(2)具有地层、构造、岩浆岩多种因素及其复合控矿的特点地层沉积建造是供矿、容矿的基本因素之一,不同的容矿建造机制分别控制形成不同类型的钨矿。如碳酸盐岩建造总是形成夕卡岩或似夕卡岩型钨矿床(以白钨矿为主);而在硅铝建造则往往产生交代岩或角岩,形成岩体浸染型、细脉浸染型、脉型、角砾岩筒型钨矿床。不同的构造-岩浆机制,形成各具特征的矿床类型。例如,由深大断裂从深部带来的壳幔混源型岩脉,可以形成斑岩型、角砾岩筒型钨矿;而来自壳源型的岩脉则形成脉型或夕卡岩型钨矿。各种成矿条件联合控矿,必然产生多型矿床的共生与复合。 (3)矿床高度集中分布和成群成带出现如前所述,南岭是中国钨矿最密集的成矿区,尤其是赣南、湘南、粤北地区的钨矿床更是高度集中分布,而且是成群成组的出现。如在赣南大余—崇义—上犹地区,仅在7800km2范围内就有180多个矿床(点)密集分布,几乎平均10km2内即有两处钨矿床,并呈现等距、近等距的分布;又如,盘古山区在11000km2范围内也有100多处钨矿床(点)分布,平均每100km2就有1处矿床。在南岭每一个密集区里往往产有1~2个大型钨矿并有“卫星”式一批中小型矿床围绕大型矿床产出而成群成组的分布。在每个矿床中几乎都有1~2条“王牌”矿脉(即规模大、品位富的矿脉),如西华山钨矿的299号“王牌”脉长920m,脉宽最大3.60m,而且品位富。每个矿区的含钨石英脉成群成带的产出(即许多脉钨矿体一起产出而形成矿体群;按矿体分布疏密程度而分为脉带型矿脉和单脉形矿脉)。如赣南的西华山、大吉山,湘南的瑶岗仙,粤北的锯板坑、梅子窝、石人嶂等特大型、大中型钨矿床中的矿脉,均是成群成带的分布。这种成群成带的分布规律,对找矿、勘探、开发具有重要指导作用。

地热开发与利用

地热开发与利用 内部编号:(YUUT-TBBY-MMUT-URRUY-UOOY-DBUYI-0128)

关于中国地热资源及开发利用 一、我国地热资源概述 地热是指地球内部所蕴藏的热能,它来源于地球的熔融岩浆和放射性元素衰变时发出的热量。地热资源是在当前技术经济条件和地质条件下,能够从地壳内、合理地开发出来的岩石热能量、地热流体热能量及其伴生的有用组分,它与太阳能、风能、生物能、海洋能等统称为新能源,将太阳能、风能、潮汐能与地热能加以比较,地热能是新能源中最为现实的能源。地热资源按赋存形式可分4种类型:一是热水型,即地球浅处(地下100~4500m)所见到的热水或水蒸汽;二是地压地热能,即在某些大型沉积盆地深处(3~6km)存在着高温、高压流体,其中含有大量甲烷气体;三是干热岩地热能,由于特殊地质构造条件造成高温但少水甚至无水的干热岩体;四是岩浆热能,即储存在高温(7001200℃)熔融岩浆体中的巨大热能;根据地热水的温度地热能可分为高温型(>l50℃)、中温型(90~150℃)和低温型(<90℃)三大类,高温地热资源主要用于地热发电,中、低温地热资源主要用于地热直接利用。 我国是地热资源相对丰富的国家,地热资源总量约占全球的%(表一),可采储量相当于4626.5亿t标准煤。我国的高温地热资源(热储温度≥150℃)主要分布在藏南、滇西、川西以及省,环太平洋地热带通过我国的台湾省,高温温泉达90处以上;地中海喜马拉雅地热带通过西藏南部和云南、四川西部。西藏高温热田主要集中在羊八井裂谷带,其中藏南西部、东部及中部约有108个高温热田,构成高温热田最富集的地带;云南是全国发现温泉最多的省,高温热田主要分布在怒江以西的腾冲-瑞丽地区,约2O处;川西分布着8个高温地热区,为藏

中国矿产资源特点

安全管理编号:LX-FS-A28240 中国矿产资源特点 In the daily work environment, plan the important work to be done in the future, and require the personnel to jointly abide by the corresponding procedures and code of conduct, so that the overall behavior or activity reaches the specified standard 编写:_________________________ 审批:_________________________ 时间:________年_____月_____日 A4打印/ 新修订/ 完整/ 内容可编辑

中国矿产资源特点 使用说明:本安全管理资料适用于日常工作环境中对安全相关工作进行具有统筹性,导向性的规划,并要求相关人员共同遵守对应的办事规程与行动准则,使整体行为或活动达到或超越规定的标准。资料内容可按真实状况进行条款调整,套用时请仔细阅读。 (一)能源矿产资源中国能源矿产资源比较丰富,但结构不理想,煤炭资源比重偏大,石油、天然气资源相对较少。煤炭资源的特点是:蕴藏量大,但勘探程度低;煤种齐全,但肥瘦不均,优质炼焦用煤和无烟煤储量不多;分布广泛,但储量风度悬殊,东少西多,北丰南贫;资源赋存东深西浅,露采煤炭不多,且主要为褐煤;煤层中共伴生矿产多。油气资源的特点是:石油资源量大,是世界可采资源量大于150亿吨的10个国家之一;资源的探明程度低,陆上探明石油地质储量仅占全部资源的1/5,近海海域的探明程度更低;分布比较集中,大于10万平方

矿产资源开发利用方案

矿产资源开发利用方案 一、概述 (一)项目名称、隶属关系及矿山位置。 1、项目名称、隶属关系。 2、项目位置、交通、地理概况;插图:交通位置图或交通位置示意图。 3、项目建设外部条件及开发现状。如:为正在生产的扩层扩界或资源整合矿山,应说明矿山的现状、特点及存在的主要问题。 4、建设(承办)单位概况及企业性质。 (二)编制依据 1、简述项目前期工作进展情况及与有关方面对项目的意向性协议情况。 2、列出开发利用方案编制所依据的主要基础性资料的名称。如经储量管理部门认定的矿区地质勘探报告、选矿试验报告、加工利用实验报告、工程地质初评资料、矿区水文资料和供水资料等。对改、矿建矿山应有生产实际资料,如矿山总平面现状图、矿床开拓系统图、采场现状图和主要采选设备清单等。 二、矿产品需求现状与预测 (一)该矿产在国外需求情况和市场供应情况 1、矿产品现状及加工利用趋向。 2、国外近、远期的需求量及主要销向预测。 (二)产品价格分析 1、国外矿产品价格现状。 2、矿产品价格稳定性及变化趋势。

三、矿产资源概况 (一)矿区总体概况 1、矿区总体规划情况。 2、矿区矿产资源概况。 3、该设计与矿区总体开发的关系。 (二)该设计项目的资源概况 1、矿床地质及构造特征。 2、矿床开采技术条件及水文地质条件。 3、矿山资源储量情况。 4、对地质勘探报告的评述。 四、主要建设方案的确定 (一)开采方案 1、开采围、可利用资源储量和采出资源储量确定 根据地质报告提交并经国土资源部门评审备案的地质资源量和国土资源部门批准划定的矿区围,确定可利用的矿体,同时说明不可利用矿体及其不可利用原因。最终确定可作为设计的地质资源量和可以采出的地质资源量。对有共生和伴生的矿产,必须体现综合开采和综合利用的原则。 2、建设规模、产品方案 (1)可能达到的建设规模。 (2)推荐规模方案的简要论证(两个以上方案比较;确定的生产规模大于等于对不同矿种规定的最小生产规模)。

国家森林资源现状

国家森林资源现状 生态学1101班赵蓉蓉A03110210 森林资源是林地及其所生长的森林有机体的总称。也就是说,森林资源是一定区域内生物资源的综合这里以林木资源为主,还包括林中和林下植物、野生动物、土壤微生物及其他自然环境因子等资源。没有森林,水从地表的蒸发量将显著增加,引起地表热平衡和对流层内热分布的变化,地面附近气温上升,降雨时空分布相应发生变化,由此会产生气候异常。森林对调节大气中二氧化碳含量有重要作用。森林砍伐减少了森林吸收二氧化碳的能力,把原本贮藏在生物体及周围土壤里的碳释放了出来。大规模森林砍伐通常造成严重的水土侵蚀,加剧土地沙化、滑坡和泥石流等自然灾害。 我国森林资源 中国古代森林资源丰富,且分布很广(熊大桐,1989)经历了漫长的传统经济,森林面积随经济发展和人口规模的扩大而缩减,森林消耗和破坏的主要原因包括焚林狩猎、毁林开荒、燃料消耗、战争破坏及其他掠夺性质的开发(樊宝敏,2001)。 新中国成立之初有关资料显示,我国的森林覆盖率仅为12.5%(原林业部资源和林政管理司,1997),是当时少林国家之一。即便如此我国为实现经济的高速发展,以牺牲森林资源为代价以满足工业发展的能源需求和资源需求。在1981~1995年之间,木材产量为90180万m3,而在1849~1980年之间,木材产量只有106908万m3。由此可见,森林资源的消耗与日加剧,森林资源开始缩减。 进入20世纪以来,由于世界经济和政策格局的变化,我国的经济发展也在紧跟世界步伐的同时,不断的自我调整。林业发展从以前的“以经济产业建设为中心”转向“以生态建设为中心”,之后出台的相关政策也有力的促进资源的保护(如退耕还林)。自此森林资源的消耗有了一些好转。 第七次森林资源全国森林面积19545.22万公顷,森林覆盖率20.36%。全国绝大部分森林资源集中分布于东北、西南等边远山区和台湾山地及东南丘陵,而广大的西北地区森林资源贫乏。全国平均森林覆盖率为12.0%,其中以台湾省为最高,达70%。森林覆盖率超过30%的有福建(62.9%)、江西(60.5%)、浙江(60.5%)、黑龙江、湖南、吉林等6省,超过20%的有广东、辽宁、云南、广西、陕西、湖北等6省、区,超过10%的有贵州、安徽、四川、内蒙古等4省、区,其余各省、市、自治区多在10%以下,而新疆、青海不足1%。 我国为世界上典型的季风气候区,降水量自东南向西北递减;热量由南往北递减,这种水热分布规律决定着我国森林的地理分布格局。我国幅员辽阔,各区域的自然历史条件差异较大,资源禀赋和经济、社会发展不均衡,林业发展呈现出明显的区域性和差异性特征。 我国森林资源现状 (一)森林类型多样,树种资源丰富,珍贵、稀有树木繁多。 我国地域辽阔,自然条件复杂多样,从北到南跨越的五大气候带,适生着不同种类的森林植物,形成了中国森林类型多样,森林植物种类繁多,绚丽多彩的特色,在世界植物宝库中占有重要地位。全国由北向南依次分布有寒温带针叶林、温带针叶与落叶阔叶混交林、暖温带落叶阔叶林、亚热带常绿阔叶林、热带季雨林和雨林等多种森林类型。据统计,世界上有木本植物约两万余种,中国约有八千余种,其中乔木树种即达两千余种。 (二)森林资源面积蓄积数量大,居世界前列,但人均占有量小,资源分布极不均衡。

世界能源资源状况

世界能源资源状况 根据《年世界能源统计》,截止到年底,全世界剩余石油探明可采储量为亿吨,其中,中东地区占%,北美洲占%,中,南美洲占%,欧洲占%,非洲占%,亚太地区占%.年世界石油产量为亿吨,比上年度增加%.通过对比各地区石油产量与消费量可以发现,中东地区需要向外输出约亿吨,非洲和中南美洲地石油产量也大于消费量,而亚太、北美和欧洲地产消缺口分别为亿、亿和亿吨. 煤炭资源地分布也存在巨大地不均衡性.截止到年底,世界煤炭剩余可采储量为亿吨,储采比高达(年),欧洲、北美和亚太三个地区是世界煤炭主要分布地区,三个地区合计占世界总量地%左右.同期,天然气剩余可采储量为万亿立方米,储采比达到.中东和欧洲是世界天然气资源最丰富地地区,两个地区占世界总量地%,而其他地区地份额仅分别为%~%.随着世界一些地区能源资源地相对枯竭,世界各地区及国家之间地能源贸易量将进一步增大,能源运输需求也相应增大,能源储运设施及能源供应安全等问题将日益受到重视. 世界能源供应和消费趋势 根据美国能源信息署()最新预测结果,随着世界经济、社会地发展,未来世界能源需求量将继续增加.预计,年世界能源需求量将达到亿吨油当量,年达到亿吨油当量,年达到亿吨油当量,年均增长率为%.欧洲和北美洲两个发达地区能源消费占世界总量地比例将继续呈下降地趋势,而亚洲、中东、中南美洲等地区将保持增长态势.伴随着世界能源储量分布集中度地日益增大,对能源资源地争夺将日趋激烈,争夺地方式也更加复杂,由能源争夺而引发冲突或战争地可能性依然存在. 随着世界能源消费量地增大,二氧化碳、氮氧化物、灰尘颗粒物等环境污染物地排放量逐年增大,化石能源对环境地污染和全球气候地影响将日趋严重.据统计,年世界二氧化碳地排放量约为亿吨,年达到亿吨,预计年将为亿吨,年达到亿吨,年均增长%. 面对以上挑战,未来世界能源供应和消费将向多元化、清洁化、高效化、全球化和市场化方向发展. .多元化 世界能源结构先后经历了以薪柴为主、以煤为主和以石油为主地时代,现在正在向以天然气为主转变,同时,水能、核能、风能、太阳能也正得到更广泛地利用.可持续发展、环境保护、能源供应成本和可供应能源地结构变化决定了全球能源多样化发展地格局.天然气消费量将稳步增加,在某些地区,燃气电站有取代燃煤电站地趋势.未来,在发展常规能源地同时,新能源和可再生能源将受到重视.在欧盟年可再生能源发展规划中,风电要达到万千瓦,水电要达到亿千瓦.年初英国政府公布地《能源白皮书》确定了新能源战略,到年,英国地可再生能源发电量占英国发电总量地比例要从目前地%提高到%,到年达到%..清洁化 随着世界能源新技术地进步及环保标准地日益严格,未来世界能源将进一步向清洁化地方向发展,不仅能源地生产过程要实现清洁化,而且能源工业要不断生产出更多、更好地清洁能源,清洁能源在能源总消费中地比例也将逐步增大.在世界消费能源结构中,煤炭所占