国际收支交易编码常用一览表

六种常见国际贸易术语汇总

四种常见国际贸易术语 一、FOB Free On Board(……named port of shipment)--船上交货(…指定装运港),是指卖方在指定的装运港将货物装船超过船舷后,履行其交货义务。这意味着买方必须从那时起承担一切费用以及货物灭失或损坏的一切风险。它要求卖方办理货物出口结关手续。 按照《2000年通则》,FOB合同买卖双方的主要义务如下: 卖方主要义务: 1.负责按港口惯常方式在合同规定的日期或期间内,在指定装运港,将符合合同的货物交至买方指定的船上,并给予买方充分的通知。 2.负责办理货物出口手续,取得出口许可证或其他核准书。 3.负担货物在装运港越过船舷为止的一切费用和风险。 4.负责提供商业发票和证明货物已交至船上的通常单据。如果买卖双方约定使用电子通讯,上述发票和单据可被具有同等效力的电子信息所替代。 买方主要义务: 1.负责技合同规定支付价款。 2.负责租船或订舱,支付运费,并给予卖方关于船名、装部地点和要求交货时间的充分通知。 3.自负风险和费用,取得进口许可证或其他核准书,并办理货物进口以及必要时经由另一国过境运输的一切海关手续。 4.负担货物在装运港越过船舷后的一切费用和风险。 5.收取按合同规定支付的货物,接受有关单据。 使用FOB术语时,应注意以下几个方面的问题: 1.不能把FOB术语称之为"离岸价"。 2."船舷为界"主要是针对风险的划分而言的,如果把它作为划分买卖双方承担的责任和费用的界限就不十分确切了。

3.船货衔接问题。 4.装船费用问题(FOB变形)。按FOB术语成交,可以选用适当的FOB 术语变形,即FOB术语之后加列各种附加条件,用以明确有关装船费用的负担。常用的FOB变形有以下几种: (1)FOB Liner Terms-FOB班轮条件,指有关装船费用按班轮条件办理,即由负责签订运输合同的一方当事人(即买方)支付。 (2)FOB Under Tackle-FOB吊钩下交货,指卖方仅负责将货物交到买方指定船只的吊钩所及之处,有关装船的各项费用均由买方负责。 (3)FOBS(FOB Stowed)一FOB包括理舱,指卖方负责将货物装人船舱支付包括理舱费在内的装船费用。 (4)FOBT(-FOB Trimmed)一FOB包括平舱,指卖方负责将货物装入船舱,并支付包括平船费在内的装船费用。 (5)FOBST(FOB Stowed andTrimmed )-FOB包括理舱、平舱,指卖方负责将货物装上船,并支付包括理既费和平舱费在内的装船费用。 FOB变形不改变交货地点和买卖双方划分风险的界限。 5.应当注意《2000年通则》与《1 941年美国对外贸易定义修订本》对FOB贸易术语的不同解释。 二、CFR Cost and Fright(…named port of destination)--成本加运费(……指定目的港),是指卖方必须支付成本费和将货物运至指定的目的港所需的运费,但货物灭失或损坏的风险以及货物装船后发生事件所产生的任何额外费用,自货物于装运港越过船舷时起即从卖方转由买方承担。 按照《2000年通则》,CFR合同买卖双方的主要义务如下: 卖方主要义务: 1.负责在合同规定的日期或期间内,在装运港将符合合同的货物交至运往指定目的港的船上,并给予买方充分的通知。 2.负责办理货物出口手续,取得出口许可证或其他核准书。 3、负责租船定舱,并支付至目的港的正常运费。 4.负担货物在装运港越过船舷为止的一切费用和风险。

国际收支申报交易编码使用手册

国际收支申报交易编码使用手册

第一部分总则 1.为便于企业和银行正确填写和核对国际收支申报单中的交易编码,特编制本《手册》。本《手册》适用范围为中国居民通过境内金融机构进行的国际收支统计申报(《国际收支统计申报办法》第八条)。 2.本《手册》在各条目的定义及范围的界定上参照国际货币基金组织《国际收支手册》(第五版),同时参考国内现行的国民帐户体系,特别是海关及外经贸部的相关统计原则。 3.在本《手册》中,下列类型的个人、企业及社会团体被视为中国居民: a、在中国境内居留一年以上的自然人,外国及香港、澳门、台湾地区在境内的留学生、就医人员。外国驻华使领馆外籍工作人员及其家属除外; b、中国短期出国人员(在境外居留时间不满一年),在境外留学人员、就医人员及中国驻外使领馆工作人员及其家属; C、在中国境内依法成立的企业事业法人(含外商投资企业及外资金融机构)及境外法人的驻华机构(不合国际组织驻华机构、外国驻华使领馆); d、中国国家机关(含中国驻外使领馆)、团体、部队。 4.交易附言必须反映交易的内容及性质。仅有不确定的说明(如“其他”)及仅反映支付方式的描述(如“代收代付”)不能构成交易附言。

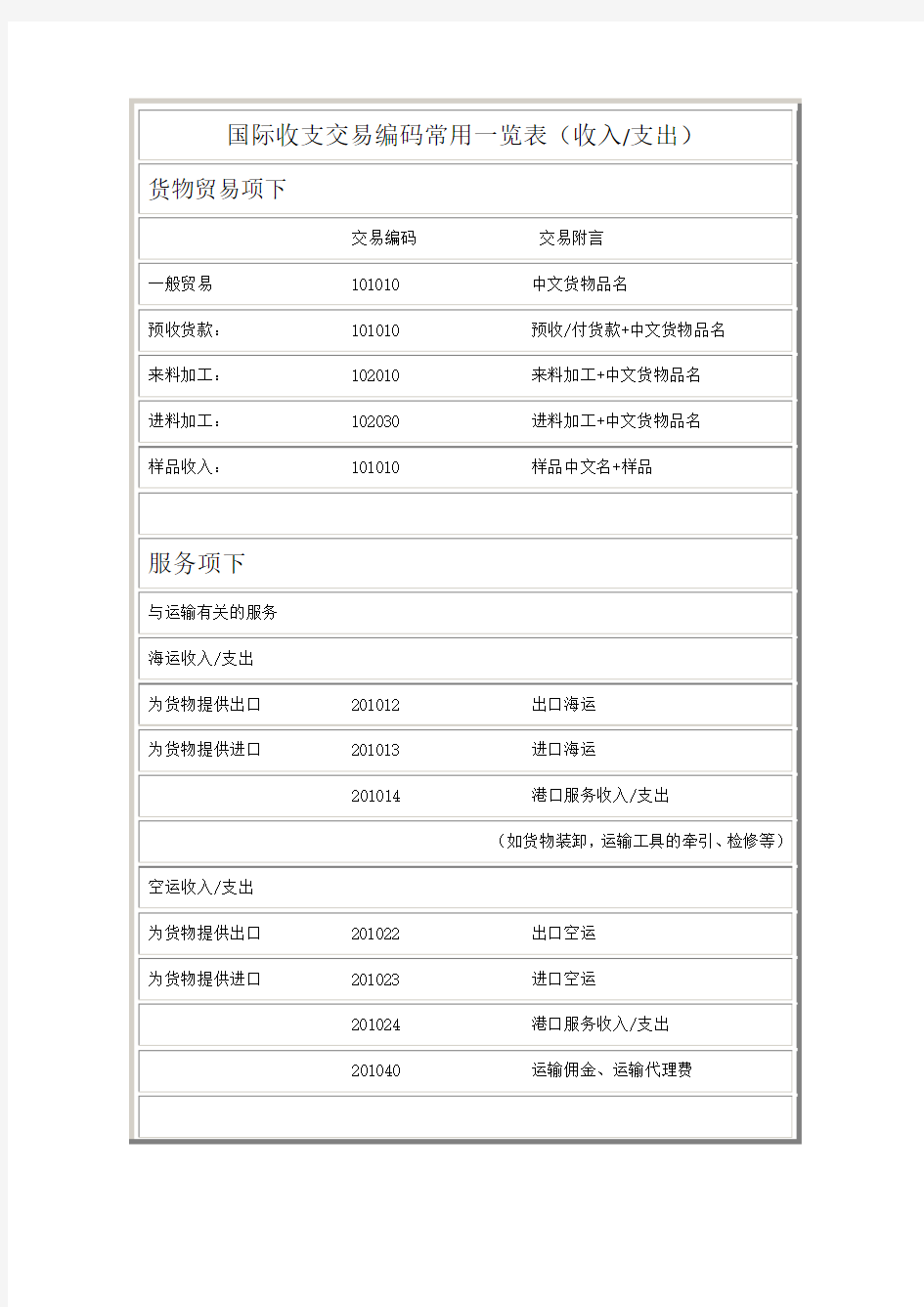

第二部分涉外收入申报单(对公单位) 第一章贸易 第一节正常贸易 一般贸易(0101) 定义:通过正常的交易程序,货物所有权从非居民转移至中国居民。 范围:包括一般意义上进出我国关境的货物。 l、下列特殊种类商品的交易计入一般贸易项下: 非货币黄金(指并非为国家货币管理机构所持有、用作储备资产的黄金)。货币黄金计入资本帐户。 银条、钻石、其他贵金属和宝石。 不流通的纸币、硬币,不发行的证券以及印制的各类票证,所有这些以商品计价而不以面值计价。 外国各级政府购买的中国商品。 2、应列在其他项目下的货物: A、下列非居民购买的中国货物: 旅游者购物应计入旅游(1310 1320) 外交、军事使团和机构或官方人员购物应计入官方交往、政府往来(1720) 季节工人购物应计入旅游(1310) 留学生、病人购物应计入教育、医疗、保健(1930)。 B、非居民直接订阅(不是大批量的)中国的报纸、期刊及其他读物计入计算机和信息服务(1910); C、在货物所有权的变更不伴随货物离开中国国境的情况下,非居民从中国居民手里取得非金融资产(如土地、机器设备和存货)所有权的交易被认为是金融性交易,该类交易不计入商品贸易项下而计入资本交易项下。 补偿贸易(0104) 以返销产品方式分期偿还对方技术、专利权、商标、设备价款或贷款本息等的交易形式。 注:1、本项下计入两类交易:中方为生产方的情况下中方所生产产品的出口;外方为生产方的情况下中方原料、机器设备等的出口。 2、若中方企业由于无法以出口产品支付而将补偿贸易转换为债务,则应将所转换的债务计入补偿贸易下债务(4318)。

外贸专业术语缩写(常用必背)

外贸专业术语缩写理解加背诵 1)FCA (Free Carrier) 货交承运人 (2)FAS (Free Alongside Ship) 装运港船边交货 (3)FOB (Free on Board) 装运港船上交货 (4)CFR (Cost and Freight) 成本加运费 (5)CIF (Cost,Insurance and Freight) 成本、保险费加运费 (6)CPT (Carriage Paid To) 运费付至目的地 (7)CIP (Carriage and Insurance Paid To) 运费、保险费付至目的地 (8)DAF (Delivered At Frontier) 边境交货 (9)DES (Delivered Ex Ship) 目的港船上交货 (10)DEQ (Delivered Ex Quay) 目的港码头交货 (11)DDU (Delivered Duty Unpaid) 未完税交货 (12)DDP (Delivered Duty Paid) 完税后交货 主要船务术语简写: (1)ORC (Origen Recevie Charges) 本地收货费用(广东省收取) (2)THC (Terminal Handling Charges) 码头操作费(香港收取) (3)BAF (Bunker Adjustment Factor) 燃油附加费 (4)CAF (Currency Adjustment Factor) 货币贬值附加费 (5)YAS (Yard Surcharges)码头附加费 (6)EPS (Equipment Position Surcharges) 设备位置附加费 (7)DDC (Destination Delivery Charges) 目的港交货费

最新13种常见的国际贸易术语汇总

13种常见的国际贸易 术语

13种常见的贸易术语 (一)工厂交货(EXW) 本术语英文为"EX Works(... named place)",即"工厂交货(......指定地点)"。 它指卖方负有在其所在地即车间、工厂、仓库等把备妥的货物交付给买方的 责任,但通常不负责将货物装上买方准备的车辆上或办理货物结关。买方承担 自卖方的所在地将货物运至预期的目的地的全部费用和风险。 优缺点: 对于卖方的优势:在exw条件下成交卖方承当责任最小,工作内容最少。买方 必须承当在卖方所在地受领货物的全部费用和风险。 劣势:一般来说买方是不会提出这种贸易方式的。 买卖双方的责任与义务: A 卖方义务 B 买方义务 A1 提供符合合同规定的货物 卖方必须提供符合销售合同规定的货物和商业发票或有同等作用的电子讯息,以及合同可能要求的、证明货物符合合同规定的其他任何凭证。 B1 支付价款 买方必须按照销售合同规定支付价款。 A2 许可证、其他许可和手续 应买方要求并由其承当风险和费用,在需要办理海关手续时,卖方必须给予买方一切协助,以帮助买方取得为货物出口所需的出口许可证或其他官方许可。 B2 许可证、其他许可和手续

买方必须自担风险和费用,取得任何出口和进口许可证或其他官方许可,在需要办理海关手续时,并办理货物出口的一切海关手续。 A3 运输合同与保险合同 a)运输合同 无义务。 b)保险合同 无义务。 B3 运输合同与保险合同 a)运输合同 无义务。 b)保险合同 无义务。 A4 交货 卖方必须按照合同约定的日期或期限,或如果未约定日期或期限,按照交付此类货物的惯常时间,在指定的地点将未置于任何运输车辆上的货物交给买方处置。若在指定的地点内未约定具体交货点,或有若干个交货点可使用,则卖方可在交货地点中选择最适合其目的的交货点。 B4 受领货物 买方必须在卖方按照A4和A7/B7规定交货时受领货物。 A5 风险转移 除B5规定者外,卖方必须承当货物灭失或损坏的一切风险,直至已经按照A4规定交货为止。 B5 风险转移 买方必须按照下述规定承当货物灭失或损坏的一切风险:自按照A4规定交货之时起;及由于买方未能按照B7规定通知卖方,则自约定的交货日期或交货期限届满之日起,但以该项货物已正式划归合同项下,即清楚地划出或以其他方式确定为合同项下之货物为限。 A6 费用划分 除B6规定者外,卖方必须负担与货物有关的一切费用,直到已经按照A4规定交货为止。

国际贸易常用术语(中英)

国际贸易(International Trade) 国际贸易惯例(International Trade Practice) 《2000年国际贸易术语解释通则》(INCOTERM 2000) FOB ( Free On Board ) https://www.360docs.net/doc/1b5990357.html,d port of shipment FOB 也称“离岸价”,实践中的使用通常为“FOB……港(出发地)按FOB成交,由买方负责派船接运货物,卖方应在合同规定的装运港和规定的期限内,将货物装上买方指定的船只,并及时通知买方。货物在装船时越过船舷,风险即由卖方转移至买方。 成员图片(4张) FAS ( Free Alongside Ship ) https://www.360docs.net/doc/1b5990357.html,d port of shipment FAS(Free Alongside Ship)是国际贸易术语之一,《2000年国际贸易术语解释通则》(INCOTERMS2000)对其规定如下:“船边交货(……指定装运港)”是指卖方在指定的装运港将货物交到船边,即完成交货。买方必须承担自那时起货物灭失或损坏的一切风险。 FCA ( Free Carrier ) https://www.360docs.net/doc/1b5990357.html,d place FCA是国际贸易术语之一,《2000年国际贸易术语解释通则》(INCOTERMS 2000)free carrier“货交承运人对其规定如下:需要说明的是,交货地点的选择对于在该地点装货和卸货的义务会产生影响。若卖方在其所在地交货,则卖方应负责装货,若卖方在任何其他地点交货,卖方不负责卸货。 该术语可用于各种运输方式,包括多式联运。 “承运人”指任何人在运输合同中,承诺通过铁路、公路、空运、海运、内河运输或上述运输的联合方式履行运输或由他人履行运输。若买方指定承运人以外的人领取货物,则当卖方将货物交给此人时,即视为已履行了交货义务。 CFR ( Cost and Freight ) https://www.360docs.net/doc/1b5990357.html,d port of destination 在《2000年通则》中,明确规定CFR术语只能适用于海运和内河航运。如合同当事人不采用越过船舷交货,则应使用CPT术语。 CIF ( Cost Insurance and Freight ) https://www.360docs.net/doc/1b5990357.html,d port of destination CIF到岸价即"成本、保险费加运费"是指在目的港当货物越过船舷时卖方即完成交货。 FOB、CFR和CIF三种术语的换算: 1.FOB价换算为其他价CFR价=FOB价+国外运费CIF价=(FOB价+国外运费)/(1-投保加成×保险费率) 2.CFR价换算为其他价FOB价=CFR价-国外运费CIF价=CFR价/(1-投保加成×保险费率) 3.CIF价换算为其他价FOB价=CIF价×(1-投保加成×保险费率)-国外运费CFR价=C IF价×(1-投保加成×保险费率) 4. CFR计算报价 1.净价CFR=FOB+F 2.含佣价CFRC=CFR/(1-Rc)=FOB+F/(1-Rc)

国际贸易常用术语

国际贸易常用缩写语 成本加运费(CFR) 卖方支付将货品运至指定目的地的费用,并替出口货品清关。这做法只适用于航运及内陆水运。货品交付运输商后,损失及破损的风险即由买方承担。 到岸交货(CIF) 卖方除了负责成本、保险费加运费外,还须就运输期间买方对货品承担的风险购买水险,并支付保费。 运费保险费付至-交货(CIP) 卖方除了负责运费付至-交货外,还须就运输期间买方对货品承担的风险购买货运险,并支付保费。这做法通常用于任何一种运输方式。 运费付至-交货(CPT) 卖方支付将货品运至指定目的地的费用,并替出口货品清关。这做法适用于任何一种运输方式。货物交付运输商后,损失及破损的风险即由买方承担。 承兑交单(D/A) 承兑交单是国际贸易常用的一种付款方法。出口商透过托收银行指示代收银行在进口商承兑汇票后,向进口商发放所有权及其他货运文件。出口商将面对进口商不如期结数之风险。 跟单信用证(D/C) 跟单信用证是国际贸易常用的一种付款方法,由买方银行签发,承诺卖方可在符合信用证条款的情况下支取指定金额。 付款交单(D/P) 出口商透过托收银行指示位于进口国的代收银行在收款后发放所有权及其他货运文件。

边界交货(DAF) 卖方将备妥的货品运至在毗连国家海关关境前的边界指定地点,并办理出口清关手续,便算完成交货责任。 完税后交货(DDP) 卖方在进口国指定地点提供货品,才算完成交货责任。卖方承担所有风险与费用,包括进口税、其他税项、送货及清关费用。这做法适用于任何一种运输方式。 未完税交货(DDU) 卖方在进口国指定地点提供货品,便算完成交货责任。卖方承担将货品运送至该指定地点的风险与费用,但不包括进口税、及所有有关税项与及其他政府费用。买方须承担办理所有进口海关手续的费用与风险。 目的码头交货(DEQ) 卖方在指定的目的地港口码头提供货品并办理清关手续,便算完成交货责任。卖方承担的风险及费用,包括关税、其他税项及送货费用。 目的港船上交货(DES) 货物未清关前,卖方在指定目的地港口的船上交货,便算完成交货责任。 估计到达时间(ETA) 付运货品根据时间表作出之估计抵达目的地的日期与时间。 估计出发时间(ETD) 付运货物根据时间表作出之估计出发日期与时间。 欧盟(EU)

国际收支申报常用交易编码与交易附言参考

国际收支申报常用交易编码与交易附言参考交易编码常用的交易附言写法注意事项 101010 一般贸易货款 一般贸易出口/进口货款 一般贸易出口/进口××货物货款 必不可少的关键字: “一般贸易”、“货款”。 1、涉及境内非居民通过境内银行 与境内居民发生的交易:“收到境 内NRA/OSA非居民款项”、“向境 内NRA/OSA非居民支付款项” 的标注需要完整地出现在交易附 言中,标注的前后位置没有严格规 定;若交易对方是非居民个人,则 标注可以为“收到境内非居民款 项”、“向境内非居民支付款项”。 2、若款项类型是预收/付货款、退 款、货到付款:需要在交易附言中 进行对应的标注,交易附言与收/ 付款类型一定要相匹配。 3、交易附言与收支大类的逻辑关 系必须一致:收入类申报单交易附 言不应写为“**支出”,支出类申 报单交易附言不应写为“**收入”。 4、境内非居民与境外发生的收付 102010 来料加工工缴费 注意:1、企业来料加工收取的是工缴费,不是货款。 2、必不可少的关键字:“工缴费”、“来料加工”。 102030 进料加工贸易货款 必不可少的关键字:“货款”、“进料加工”。 109000 邮寄样品货款 邮寄购物货款 必不可少的关键字:“邮寄”、“货款”。 201012 出口海运费 必不可少的关键字:“出口”、“海运”。201013 进口海运费 必不可少的关键字:“进口”、“海运”。

201014 海运港口装卸费/牵引费/检修费/仓储费 必不可少的关键字:“港口”、“海运”。汇:申报主体类型选择为对私非居民,由非居民统一申报在802031项下。 5、汇发【2011】34号文《国家外汇管理局关于明确和调整国际收支统计申报有关事项的通知》出台后,交易对方国别不会出现“中国”。该文件第二条“关于国际收支统计间接申报涉及的概念”第三款“关于国别的确定”第二点:对于境内居民与境外居民之间发生的跨境收付款,国别项暂申报境外居民境外账户开户银行所在国家或地区。 201022 出口空运费 必不可少的关键字:“出口”、“空运”。201023 进口空运费 必不可少的关键字:“进口”、“空运”。201024 空运空港装卸费/救助费/导航费/牵引费 必不可少的关键字:“空港”、“空运”。 201032 出口陆运费(或其他运输方式) 必不可少的关键字:“出口”、“陆运(或其他运输方式)”。 201033 进口陆运费(或其他运输方式) 必不可少的关键字:“进口”、“陆运(或其他运输方式)”。 201034 陆运(或其他运输方式)港口装卸货物/列车换轮费/导航/牵引费 必不可少的关键字:“港口”、“陆运(或其他运输方式)”。 202020 公务差旅费/考察费商务差旅费/考察费因公旅游贸易货款

国际收支统计间接申报规范

国际收支统计间接申报规范 国际收支统计间接申报是指非银行机构和个人(以下简称“申报主体”)通过境内银行向外汇管理部门申报其与非居民通过境内金融机构所进行的全部经济交易,即申报主体并非直接向外汇管理部门申报,而是通过境内银行转报。作为编制国际收支平衡表、国际投资头寸表的主要数据来源,国际收支统计间接申报数据是了解一国对外贸易、服务、资本及金融交易情况的基础数据,也是掌握国际贸易和资本流动趋势,规避外部风险,把握发展先机的重要信息来源。《中华人民共和国外汇管理条例》、《国际收支统计申报办法》等法规指出进行国际收支统计间接申报是境内居民和非居民的法定义务。为了确保国际收支间接申报数据的准确性、及时性、完整性,本文整理出国际收支间接申报规范,供参考。 一、单位基本情况表 1.单位基本情况报的基本填写要求 (1)对机构名称合法性的填写要求 ①机构名称不能为简称 ②机构名称首字符前不能有空格,中文名称当中不应当包含空格。 ③中文名称中的括号应在中文全角状态下输入。 ④名称中不应含有、!等特殊字符以及*、%、#等乱码。 (2)经济类型与机构名称之间的逻辑关系核查 ①名称中包含“代表处”时且投资者国别不为空时,经济类型应为“390其他国外投资”或“290其他港澳台投资”。 ②当名称中含有“股份有限公司”,经济类型应为“160股份有限(公司)”、“174私营股份有限(公司)”、“240港澳台投资股份有限(公司)”、“340国外投资股份有限(公司)”、“400境外机构”中的一种。 ③当名称中含有“有限责任公司”,经济类型肯定不是“110国有全资”、“120集体全资”、“171私有独资”或“172私有合伙”。

六种常见国际贸易术语汇总

六种常见国际贸易术语汇 总 Prepared on 22 November 2020

四种常见国际贸易术语 一、FOB Free On Board(…… named port of shipment)--船上交货(…指定装运港),是指卖方在指定的装运港将货物装船超过船舷后,履行其交货义务。这意味着买方必须从那时起承担一切费用以及货物灭失或损坏的一切风险。它要求卖方办理货物出口结关手续。 按照《 2000年通则》, FOB合同买卖双方的主要义务如下: 卖方主要义务: 1.负责按港口惯常方式在合同规定的日期或期间内,在指定装运港,将符合合同的货物交至买方指定的船上,并给予买方充分的通知。 2.负责办理货物出口手续,取得出口许可证或其他核准书。 3.负担货物在装运港越过船舷为止的一切费用和风险。 4.负责提供商业发票和证明货物已交至船上的通常单据。如果买卖双方约定使用电子通讯,上述发票和单据可被具有同等效力的电子信息所替代。 买方主要义务: 1.负责技合同规定支付价款。 2.负责租船或订舱,支付运费,并给予卖方关于船名、装部地点和要求交货时间的充分通知。 3.自负风险和费用,取得进口许可证或其他核准书,并办理货物进口以及必要时经由另一国过境运输的一切海关手续。 4.负担货物在装运港越过船舷后的一切费用和风险。 5.收取按合同规定支付的货物,接受有关单据。 使用FOB术语时,应注意以下几个方面的问题: 1.不能把FOB术语称之为"离岸价"。 2."船舷为界"主要是针对风险的划分而言的,如果把它作为划分买卖双方承担的责任和费用的界限就不十分确切了。 3.船货衔接问题。 4.装船费用问题(FOB变形)。按FOB术语成交,可以选用适当的

国际贸易术语1

常用国际贸易术语 SCO:SCO=SOFT CORPORATE OFFER 软发盘或责任供货函的意思,外贸单证是指进出口业务中使用的各种单据和证书,买卖双方凭借这些单证来处理货物的交付、运输、保险、商检和结汇等,单证工作主要有审证、制单、审单、交单和归档五个方面,它贯穿于进出口合同履行的全过程,具有工作量大、涉及面广、时间性强和要求高等特点。 ICPO:不可撤销意向书 LOI:购货意向书 POP: Proof of Product 产品证明产品证明也就是货物证明 PB: Performance Bond(履约保证金) POF: Proof of Funds(资金证明) FCO: Formal Change Order(合同正式更改确认书) Q88: BG:银行保函 BCL:银行资信证明。 DLC:跟单信用证 SBLC:备用信用证 MT103:是电汇 MT103-23:这个MT103有个形式为MT103-23,也就是有条件支付形式. MT760: BG/MT760/SKR是根据ICC458见索即付和ICC500有条件付款等条款制定的。而且,这种在国际贸易中新兴的付款方式近年来已被美、欧及香港地区多数国际知名大银行所广泛采用,其发展的态势将全面取代国际贸易中传统的付款方式“跟单信用证”。开证行:在此程序中,开证行(或买方银行)对于执行的合同扮演两个角色,一是开证行是这笔交易的第一付款责任人,二是买方银行又是这笔交易的“第三方委托人”。银行付款保函:在这个程序中,保函内容“无条件的、不可撤消的、保兑的、全款的”是完全保护卖方的(见附件一和二),而且开证行为第一付款责任人。在整个过程中,正本银行保函一直存放在开证行安全帐户直至卖方按照合同规定履约其全部责任。 MT760:是银行保函的通知函,这个通知函是根据合同第九章和附件四内容开立的,是用来保护买方和买方银行的(见附件三、四)。安全帐户/安全收据在开证行开立的“第三方责任人” /信托帐户存放正本保函,只把安全收据提供给卖方作为收据。BG/MT760/SKR操作程序(买 方银行) 1.买方银行向卖方(而不是卖方银行)发出保函的预通知函,供卖方确认,卖方同意后返回买方或买方银行。 2.买方银行/联系行通过MT760密押向卖方银行通知保函生效,通知上没有保函的具体内

常用国际贸易术语一览

常用国际贸易术语一览 常用国际贸易术语一览 在国际货物买卖中,买卖双方在交易磋商和合同订立过程中,一般都需要使用贸易术语来确定双方在交接货物方面的部分合同义务。为了使每个厂家在对外贸易过程中都能充分了解并正确运用目前国际上通用的贸易术语,维护企业自身和国家的经济利益,现将其整理如下,以供大家参考。 目前,在国际上有较大影响的有关贸易术语的惯例有三种,现分述如下: 一.1932年华沙一牛津规则(W. O. Rule 1932) 该规则由国际法协会(International Law Association)制订,共21条. 它对CIF买卖合同的性质作了说明,并具体规定了在CIF合同中买卖双方所承担的费用,责任和风险。 二.《1941美国对外贸易定义修正本》 1919年美国九大商业团体制订了《美国出口报价及其缩写》。其后,因贸易习惯发生了很多变化,在1940年举行的美国第27届全国对外贸易会议上对该定义作了修订,并于1941年7月31日通过执行。该修正本对以下六种贸易术语作了解释: (一)EX(point of origin)——原产地交货。 (二)FOB(Free On Board)——它分为六种

1. 在指定内陆发货地点的指定内陆运输工具上交货。 2. 在指定内陆发货地点的指定内陆运输工具上交货,运费预付到指定的出口地点。 3. 在指定内陆发货地点的指定内陆运输工具上交货,减除至指定地点的运费。 4. 在指定出口地点的指定内陆运输工具上交货。 5. 船上交货(指定装运港) 6. 在指定进口国内陆地点交货。 (三)FAS(Free Along Side)——船边交货(指定装运港)。 (四)C&F(Cost and Frieght) ——成本加运费(指定目的港)。 (五)CIF(Cost, Insurance and Freight)——成本加保险费、运费〔指定目的地〕。 (6)EX DOCK(named port of importation)——进口港码头交货。 该惯例在美洲国家影响较大。由于对贸易术语的解释,特别是对FOB术语的接受与其他国际惯例有所不同,因此我国外贸企业在与美洲国家进出口商进行交易时,应予特别注意。三. 2000年《国际贸易术语解释通则》《国际贸易术语解释通则》由国际商会制订,是目前国际上最为广泛使用的贸易术语规则。目前通用的是1999年

国际收支申报

国际收支申报 一、单选题: 1.国际收支申报中银行的职责是负责督促和指导客户申报,并负责审核申 报信息并及时向( C )报送。 A. 总行 B.银监局 C.外管局 D.中转清算行 2.国际收支申报按照资金流向分为涉外收入申报和涉外(B )申报。 A.投资 B.付款 C.结汇 D.国际汇款 3.境内居民通过我行与境内( B)发生的外币收款属于涉外收入。 A.居民 B.非居民 C.所有个人 D.外国人 4.跨境的涉外收付款申报主体是( C)。 A.银行 B.外籍人士 C.境内居民 D.港澳台人士 5.在国际收支申报中,境内的涉外外币收付款申报主体是(C) A.境内非居民 B.银行 C.境内居民 D.所有人士 6.持以下哪种证件的客户被认定为居民?(B ) A.中国护照 B.军人身份证件 C.港澳居民来往内地通行证 D.台湾居民来往大陆通行证的港澳台同胞 7.持中国护照的客户,必须提供( B )后按非居民认定。 A.在中国境内居住证明 B.境外永久居留证明 C.中国居民身份证 D.入境证明 8.国际收支申报分为纸质申报和电子申报,纸质申报为申报主体通过我行 (C )进行申报;电子申报是指通过我行网银等电子渠道进行申报。 A.拨打网点电话 B.代理客户填申报单 C.网点柜面填报申报单 D. 国际金融操作系统 9.客户通过我行柜面填写国际收支申报单,操作柜员将单据上申报信息录 入国金系统,该申报过程称为( C )申报。

A.电子 B.系统 C.纸质 D.客户 10.涉外收付款申报凭证是使用(B )要求统一格式的单式。 A.银监局 B.外管局 C.人民银行 D.邮储总行 11.涉外收入申报使用的凭证为( B ) A.境外汇款申请书 B.涉外收入申报单 C.收汇申请书 D.西联汇款申请书 12.国际收支申报的申报信息包括国际收支申报号码、( D)、交易编码和交 易附言等。 A.申报主体 B.汇款金额 C.汇款人或收汇人信息 D.收/付款人国别 13.国际收支申报中的基础信息申报是指相关涉外收、付款信息,包括汇款 币种、金额、(D )和收款银行信息等。 A.交易编码 B.交易附言 C.国际收支号码 D.收付款人信息 14..国际收支申报号码共有22位,1-12位为( A),13-18位为交易日期, 19-22位为交易流水号,流水号不得重号。 A.金融机构标识码 B.交易编码 C.银行业务编号 D.系统代码 15.国际收支申报号码编码规则由(D )制定,我行外汇业务系统在交易时 自动生成每笔收付款交易的国际收支申报号码。 A.银监局 B.邮储总行 C.中国银行总行 D.国家外汇管理局 16.境内个人即居民等值3000美元以上(不含)的涉外收入款项,应按照 ( B )性质进行申报。 A.国际汇款 B.资金来源 C.项目名称 D.资金用途 17.居民等值金额在( C )美元以下(含)的对私涉外收入款项除贸易出 口收汇项下的实行限额申报。即收款人可免填《涉外收入申报单》。 A. 1000 B.2000 C.3000 D.4000 18.对于汇出境外的汇款,居民实行( B)。 A.限额申报 B.逐笔申报 C.免申报 D.随机申报 19.客户的涉外收入若为现金收款,则申报主体应该在(A )时申报。 A.柜面收款 B.境外汇款时 C.结汇 D.5个工作日内 20.我行客户若使用绿卡通卡自动接收境外银行汇款,则应该在入账后( C) 个工作日内办理申报。

汇发【2011】34号文国家外汇管理局关于明确和调整国际收支统计申报有关事项的通知

国家外汇管理局关于明确和调整国际收支统计申报有关事项的通知 汇发〔2011〕34号 国家外汇管理局各省、自治区、直辖市分局、外汇管理部,深圳、大连、青岛、厦门、宁波市分局;各中资外汇指定银行: 为进一步完善国际收支统计申报制度,便于国家外汇管理局及其分支局(以下简称“外汇局”)以及外汇指定银行国际收支业务人员更好地了解国际收支统计申报要求,现对境内居民与境内非居民之间的人民币收付款国际收支统计申报,以及其他国际收支统计申报有关事项进行明确。同时,对29件国际收支统计申报规范性文件予以废止。具体内容通知如下: 一、关于国际收支统计间接申报范围的调整及具体要求 (一)境内居民通过境内银行与境内非居民发生的所有外汇及人民币收付款均属国际收支统计间接申报范围,申报主体为境内居民机构或个人。其中,境内居民个人通过境内银行与境内非居民个人之间发生的人民币收付款暂不申报。 (二)境内居民通过境内银行与境内非居民发生的收付款,其国际收支统计间接申报流程和要求如下: 1.境内居民通过境内银行与境内非居民发生的收付款,由境内居民根据《国家外汇管理局关于印发〈通过金融机构进行国际收支统计申报业务操作规程〉的通知》(汇发[2010]22号,以下简称22号文)的有关规定进行国际收支统计间接申报,交易性质按照其与非居民之间的实际交易性质进行申报。对于境内银行离岸账户(OSA账户),应区别由居民开立还是非居民开立,居民开立的OSA账户不应视为非居民。 2.境内居民从境内非居民收款的申报。为便于境内收款银行识别该笔款项的来源并通知境内居民及时办理申报,境内付款银行在办理非居民向境内居民付款业务时,应在付款报文的付款附言中注明“OSAPAYMENT”或“NRAPAYMENT”字样。境内收款银行收到上述来自境内非居民的款项时,应当通知、督促和指导境内居民办理国际收支统计间接申报。境内居民收到境内非居民支付的款项时,应当填写《涉外收入申报单》,交易性质按照其与非居民之间的实际交易性质进行申报,交易附言中除需按原有规定描述该笔交易外,还需首先注明“收到境内OSA/NRA非居民款项”字样。 3.境内居民向境内非居民付款的申报。境内付款银行在办理境内居民向境内非居民付款业务时,应就收款人情况询问境内居民,以便判断对方收款人是否为非居民。如对方收款人为非居民,则应当要求境内居民填写《境外汇款申请书》或《对外付款/承兑通知书》,交易性质按照其与非居民之间的实际交易性质进行申报,交易附言除需按原有规定描述该笔交易外,还需首先注明“向境内 OSA/NRA非居民支付款项”字样。 (三)境内非居民通过境内银行与境外(包括居民与非居民)发生的收付款,经办银行应按照22号文的规定办理国际收支统计间接申报,境内非居民无需进行国际收支统计间接申报。具体申报流程和要求如下: 1.经办银行应当为其非居民机构客户建立《单位基本情况表》,并将《单位基本情况表》信息通过计算机系统报送给外汇局。 2.经办银行应将《涉外收入申报单》、《境外汇款申请书》和《对外付款/承兑通知书》的基础信息和申报信息通过计算机系统报送给外汇局,无需打印相关凭证。

13种国际贸易术语解释

13种国际贸易术语解释 一、E组 1:EXW---工厂交货(---指定地点)。是指卖方将货物从工厂(或仓库)交付给买方,除非另有规定,卖方不负责将货物装上买方安排的车或船上,也不办理出口报关手续。买方负担自卖方工厂交付后至最终目的地的一切费用和风险。如买方不能直接或间接的办理货物出口报关手续时,则不宜采用此贸易方式。EXW是卖方责任最小的贸易术语。 二、F组 2:FCA,即货交承运人(……指定地点)。此术语是指卖方必须在合同规定的交货期内在指定地点将货物交给买方指定的承运人监管,并负担货物交由承运人监管前的一切费用和货物灭失或损坏的风险。 需要说明的是,交货地点选择对于在该地点装货和卸货的义务会产生影响。若卖方在其所在地交货,则卖方应负责装货;若卖方 了其交货义务。 3:FAS---装运港船边交货(--- 4:FOB-装运港船上交货(---指定装运港)。 用和货物灭失或损坏的风险。 三、C组 5:CFR(-成本加运费(--- 6:CIF--- 负担货物越过船舷以前为止的一切费用和货物7:CPT 8:CIP- 四:D组 9:DAF 10:DES-目的港船上交货(---指定目的港)。是指卖方将货物运至买方指定目的港的船上,并交给买方,但不办理进口清关手续,卖方负担将货物运抵指定卸货港为止的一切费用和风险,买方负担货物从船上开始卸货期的一切费用和风险。 11:DEQ-目的港码头交货(---指定目的港)。是指将货物交付给买方,但不办理货物进口清关手续,卖方负担将货物运抵卸货港并卸至码头为止的一切费用与风险。买方则负担随后的一切费用和风险。 12:DDQ进口国未完税交货(---指定目的地)。 是指卖方将货物运至进口国指定的目的地交付给买方,不办理进口手续,也不从交货的运输工具上将货物卸下,即完成交货。卖方应该承担货物运至指定目的地为止的一切费用与风险,不包括在需要办理海关手续时在目的地进口应缴纳的任何“税费”(包括办理海关手续的责任和风险,以及交纳手续费、关税、税款和其他费用)。买方必须承担此项“税费”和因其未能及时办理货物进口清关手续而引起的费用和风险。

国际收支交易编码注释和使用说明

国际收支交易编码注释和使用说明 一、货物贸易 1、货物贸易:包括一般货物、用于加工的货物、修理所需的货物、运输工具在港口购买的货物和非货币黄金等。 101 一般货物:是指居民向非居民出口或从非居民进口的大多数可移动货物。 编码:101010 一般贸易收入:出口一般货物所获得的收入。 一般贸易支出:进口一般货物支出的款项。 包括:一般货物是指居民与非居民之间发生的所有权实际变更或推算变更的所有可移动货物,即进出我国国境的普通货物以及一些特殊种类的货物。 特殊种类的货物包括: 非流通中的纸币、硬币,未在外发行的证券以及印制的各类票证,所有这些以商品计价而不以面值计价。 各级政府出口的进口的货物。 驱赶过境的牲畜; 走私货物; 货物不过境,但资金跨境的货物出口或进口; 在居民拥有的离岩设施上消费的货物(如:在国际水或空域进行操作且从非居民手中购买的天然气及石油井架和工作台、船舶后或飞机); 所有权已经转移给进口商但在过境前遗失或破坏的货物。 不包括: 船舶、飞机、铁路车辆、天然气石油井架和工作台和其他不是固定在特定位置的活动设备的买卖记录在“一般货物----购买运输工具、天然气石油井架、工作台和其他活动设备”项下,国际收支交易编码为“101090”。 作为金融项目的货物: 当企业所有者不是企业经营所在地经济体的居民时,企业所有的非金融资产(包括土地、房屋、桥梁等建筑物、机器设备和存货)被认为是企业所有者的金融资产,因购买该类资产而导致的所有权变更应记录在金融账户项下,不应记录在货物项下,除

非该所有权的变更在实际上伴随着货物的实际运动; 货币黄金记录在金融账户的储备资产项下; 金融债权凭证(如流通中的纸币、硬币和发行在外的有价证券)虽然具有实物形式并且可以移动,但应当记录在金融账户项下。 列在服务项下的货物: 旅游者购买的供自己使用的货物以及非居民个人购买的货物记录在“服务---旅游”相应项目下; 使馆、领馆、军事代表团和官方机构以及其官方工作人员从东道国购买的货物记录在“服务----别处未提及的政府服务”项下; 直接订阅而寄送的报纸和期刊(非大批量的)记录在“服务---计算机和信息服务---书刊、杂志和电子出版物以及新闻、信息服务”项下,国际收支交易编码为207020; 同一记录期内收买又放弃的不过境货物记录在“其他商业服务---转口贸易及贸易佣金”项下。 转口贸易应记录在“其他商业服务---转口贸易及贸易佣金”相应项目下; 在经营性租赁而非金融租赁协议下的货物交易应记录在“其他商业服务---经营性租赁服务”项下,国际收支交易编码为“211020”; 出口或进口不用于销售的暂时性货物(如:贸易交易会和展览会陈列的设备、艺术展口,用来繁殖、展览和参加比赛的动物,舞台、马戏团的设备)时,应根据交易情况记录在服务的相应项下。 编码:101020 补偿贸易是指由一经济体内厂商利用另一经济体出口信贷进口生产技术或设备,由进口经济体厂商进行生产,以返销产品方式分期偿还对方技术、设备价款或贷款本息的交易形式。 补偿贸易收入:中方为生产方的情况下中方所生产产品的出口;外方为生产方的情况下中方技术、机器设备等的出口。 补偿贸易支出:中方为生产方的情况下中方引进的技术和进口设备等支出的款项;外方为生产方的情况下中方进口返销产品支付的款项。

常用外贸术语大全

常用外贸术语大全 B/L 海运提单Bill of Lading C组(主要运费已付) CFR 成本加运费(……指定目的港) CFR(cost and freight)成本加运费价 C&F(成本加运费):COST AND FREIGHT C&F 成本加海运费COST AND FREIGHT CIF 成本、保险费加运费付至(……指定目的港) CIF 成本,保险加海运费COST,INSURANCE,FRIGHT CIF(成本运费加保险,俗称“到岸价”):COST INSURANCE AND FREIGHT FOB (离岸价):FREE ON BOARD CPT 运费付至(……指定目的港) CPT 运费付至目的地Carriage Paid To CIP 运费、保险费付至(……指定目的地) CIP 运费、保险费付至目的地Carriage and Insurance Paid To CY/CY 整柜交货(起点/终点) C.Y. 货柜场Container Yard CY(码头):CONTAINER YARD C/D (customs declaration)报关单 C.C.(运费到付):COLLECT CNTR NO. (柜号):CONTAINER NUMBER C.O (certificate of origin)一般原产地证 CTN/CTNS(carton/cartons)纸箱 C/(CNEE) 收货人Consignee C/O 产地证Certificate of Origin COMM 商品Commodity CTNR 柜子Container D组(到达) DAF 边境交货(……指定地点) DAF 边境交货Delivered At Frontier DES 目的港船上交货(……指定目的港) DES 目的港船上交货Delivered Ex Ship DEQ 目的港码头交货(……指定目的港) DEQ 目的港码头交货Delivered Ex Quay DDU 未完税交货(……指定目的地) DDU 未完税交货Delivered Duty Unpaid DDP 完税后交货(……指定目的地) DDP 完税后交货Delivered Duty Paid DDC 目的港码头费Destination Delivery Charge DL/DLS(dollar/dollars)美元 D/P(document against payment)付款交单 D/P 付款交单Document Against Payment DOC (document)文件、单据

新版国际收支交易编码使用指南

新版国际收支交易编码使用指南 编码:102040 出口加工贸易:指将境内原辅料、零部件、元器件或半成品交由境外厂商按中方要求进行加 工或装配,成品复运进口,中方支付工缴费的交易形式。 出料加工贸易出口收入:在出料加工贸易中,中方将境内原辅料、零部件、元器件或半成品出 口给境外厂商时所获得的收入。 出料加工贸易进口支出:在出料加工贸易中,境外厂商加工装配的成品复运进口时中方支付的 款项;中方加工费支出记入出料加工贸易进口支出项下。 编码:103010 修理所需的货物是指居民对非居民所拥有的移动货物进行修理时所需要的货物(相反亦成 立)。这类移动货物包括船舶、飞机和其他交通工具。在本项目中记录下来的价值仅反映修理的 价值(所支付或得到的费用),而不是修理前或修理后移动货物的总价值。 为修理提供货物所得收入:中国居民在境外接受国外非居民对其所拥有的移动货物进行修理 而支付的款项。 包括: 对移动货物(如船舶、飞机和其他交通工具以及钻井平台等)的更换零部件的修理。 不包括: 对建造期在一年以下的楼房、道路、桥梁、水利工程、通信设施及其他基础设施的修理服务 记录在“建筑、安装服务”项下,国际收支交易编码为“204010”。 计算机的修理和软件的维护记录在“与计算机有关的服务支出”项下,国际收支交易编码为 “207010”。 在港口和机场对交通设施的维修记录在相应的港口服务项下。 对其他货物的修理记录在“技术服务——其他”项下,国际收支交易编码为“211054”。 编码:104010 在港口为运输工具提供货物的收入:非居民运输工具在中国境内海运、空运及陆运等港口、 机场和其他终点站购买的货物,如燃料、水、给养等。 运输工具在港口消费货物支出:中国居民运输工具在境外海运、空运及陆运等港口、机场和 其他终点站购买的货物,如燃料、水、给养等。 包括: 居民/非居民运输工具在境外/境内购买的货物,如燃料、水、给养等。 不包括: 在港口、机场或其他终点站提供/接受的有关服务,如牵引、栈桥和维修,