FRM模型丨效用函数和风险偏好的辨析

FRM模型丨效用函数和风险偏好的辨析

1.效用历史沿革

效用的概念是丹尼尔·伯努利(不是数学家伯努利,但是他们都是伯努利家族的。)在解释圣彼得堡悖论时提出的,目的是挑战以金额期望值作为决策的标准,证明期望收益并不是人们在做决策时的唯一衡量标准。

经济学家对于效用的理解是有一个过程的。

●19世纪的威廉姆·斯坦利·杰文斯、里昂·瓦尔拉斯和阿尔弗雷德·马歇尔等早期经济

学家认为效用如同人们的身高和体重一样是可以测量的。

●而约翰·希克斯则尝试了只在序数性效用的假定下,也取得了很多的研究成果。希

克斯认为,效用的数值表现只是为了表达偏好的顺序,并非效用的数值。

因此,从分析消费者行为的方法来看,基数效用论者采用边际效用分析方法,序数效用论者采用无差异曲线分析方法。从教科书等内容判断,现在比较通用的应该是后者的序数性效用。

1.1.效用概念的提出——圣彼得堡悖论

圣彼得堡悖论是尼古拉·伯努利在1738年提出的一个概率期望值悖论。它来自于一种掷币游戏,圣彼得堡游戏。游戏规则为:掷出正面或者反面为成功,游戏者如果投掷成功,

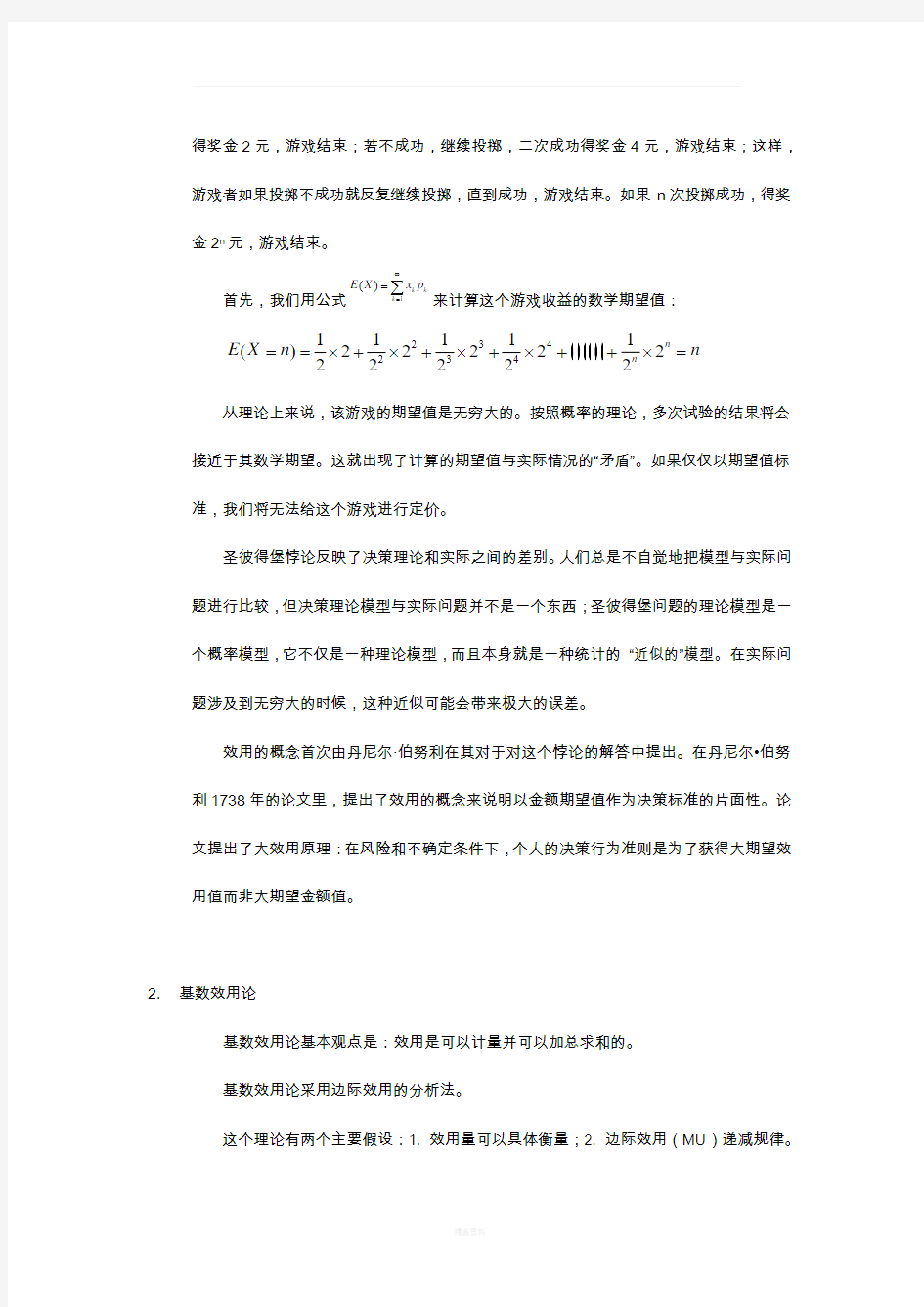

得奖金2元,游戏结束;若不成功,继续投掷,二次成功得奖金4元,游戏结束;这样,游戏者如果投掷不成功就反复继续投掷,直到成功,游戏结束。如果n 次投掷成功,得奖金2n 元,游戏结束。

首先,我们用公式1()k k

k E X x p ∞

==∑来计算这个游戏收益的数学期望值:

2342341111

1()222222222

2

n

n E X n n ==?+?+?+?+

+

?= 从理论上来说,该游戏的期望值是无穷大的。按照概率的理论,多次试验的结果将会接近于其数学期望。这就出现了计算的期望值与实际情况的“矛盾”。如果仅仅以期望值标准,我们将无法给这个游戏进行定价。

圣彼得堡悖论反映了决策理论和实际之间的差别。人们总是不自觉地把模型与实际问题进行比较,但决策理论模型与实际问题并不是一个东西;圣彼得堡问题的理论模型是一个概率模型,它不仅是一种理论模型,而且本身就是一种统计的 “近似的”模型。在实际问题涉及到无穷大的时候,这种近似可能会带来极大的误差。

效用的概念首次由丹尼尔·伯努利在其对于对这个悖论的解答中提出。在丹尼尔?伯努利1738年的论文里,提出了效用的概念来说明以金额期望值作为决策标准的片面性。论文提出了大效用原理:在风险和不确定条件下,个人的决策行为准则是为了获得大期望效用值而非大期望金额值。

2. 基数效用论

基数效用论基本观点是:效用是可以计量并可以加总求和的。

基数效用论采用边际效用的分析法。

这个理论有两个主要假设:1. 效用量可以具体衡量;2. 边际效用(MU )递减规律。

2.1.效用曲线

效用曲线是用于反映决策者对风险态度的一种曲线,又可以被称作"偏好曲线"。通常以益损值为横坐标,以效用值为纵坐标,把决策者对风险态度的变化在此坐标系中描点而拟合成一条曲线。常见的效用曲线分为保守型、激进型、中间型和混合型四种,如图:

II为保守型:表示效用随着损益值的增多而递增,递增速度越来越慢,边际效用递减,这种类型厌恶风险。

III为激进型:表示效用随着损益值的增多而递增,而递增速度越来越快,即边际效用递增,这种类型风险偏好。

I为中间型:表示决策的效用与决策损益的货币效果成线性关系,这种效用函数的决策者对决策风险抱中立态度。

IV为混合型:表示损益额不太大时,决策者追求风险属于激进型,但当损益额增大到一定数量时,就转化为保守型,厌恶风险,其实这种类型更符合实际。

3.序数效用论

序数效用论基本观点是:效用作为一种心理现象无法计量,也不能加总求和,只能表示出满足程度的高低与顺序,因此,效用只能用序数来表示。

序数效用论主要采用无差异曲线的分析法。无差异曲线早是从效用曲线得来的,而效用曲线本来是基数效用论中的概念。

这个理论有两个主要假设:1. 完备性,即指每个人对每一种商品都能说出偏好顺序。

2. 可传递性,即消费者对不同商品的偏好是有序的,连贯一致的。

3. 不充分满足性,即

消费者认为商品数量总是多一些好。

3.1.无差异曲线

无差异曲线所表示的含义可以用U(X11,X21) =U(X12,X22)来表达。差异曲线上的任何一点所代表的两种物品的不同组合所提供的总效用或总满足水平都是相等的,因此消费者愿意选择其中任何一种组合。

我们通常所见的无差异曲线如下图:

Good Y

Good X

Indifference curves

这类图像是无差异曲线中的一种,存在假设前提条件:

1.消费者的偏好是无限的,在同一平面上可以有无数条无差异曲线。

2.越多的消费产品总能给消费者带来更大的效用。

4. 效用函数

运用无差异曲线只能分析两种商品的组合,而运用效用函数则能分析更多种商品的组合。效用函数(), , , U U x y z =?可以衍生出很多种表达式。通常我们接触到的都是期望效用函数,又叫做冯·诺依曼—摩根斯坦效用函数(VNM 函数)。如果某个随机变量X 以概率P i 取值x i ,i=1,2,…,n ,而某人在确定地得到x i 时的效用为u(x i ),那么,该随机变量带

来效用是:()()()()()1122 ? ?

? ?n n U X E u X Pu x P u x P u x ==++??+??,其中,E[u(X)]

表示关于随机变量X 的期望效用。

首先需要明确的一点是,在这个理论体系下,做决策的依据永远utility 。能为你带来utility 的方面有很多: 可能是这个东西的实用价值,也可能是强烈的个人喜好(preference ),我们可以将这些因素挨个分开计量,并组合考虑。我们所说的风险偏好也就是这里所说的preference ,属于计量效用时,所有考虑因素当中的一个。

我们通常在讲utility 的时候,用的是两个商品来举例,比如说苹果和梨:在苹果和梨的价格相等的情况下,我比起苹果更喜欢吃梨,我手里如果有两个梨,你要用三个苹果跟我换我才愿意做这笔交易。这个地方隐藏了一个假设:我手里的东西越多越好,越多我得到的效用越高,而实际情况并不一定是这样的。只是因为大多数人都是手中拿到的东西越多

5 4 3 2

越好,所以我们在计量一般资产的效用时都以效用系数默认为正为前提条件。

我们在这里选取我们在衡量资产组合效用时常见的一个期望效用函数来进行分析:()21

2

p U A E r σ=

+。我们需要明确,这里讲风险和组合收益当做两个单独的商品来衡量它们分别所带来的效用。

4.1. 风险偏好辨析

这种对于效用系数默认为正的情况在我们对资产组合的效用进行效用测量的时候就会出现问题。在使用()21

2

p U A E r σ=

+进行计量的时候,我们的刻画标准有两个,一个是收益,一个是风险。这个式子隐含了一个前提假设:人们对于多的收益会有偏好,对于风险人们的偏好方向未定。

由此引申出风险偏好有三种不同的方向:风险追求者,风险中性者,风险厌恶者。 风险效用图如下:

Good X Good Y

所以在式子()21

2

p U A E r σ=

+,风险和收益是互相补偿的关系。在带来的效用一

A

经济学基础 偏好与效用

【课题】偏好与效用 【教材版本】 21世纪全国高职高专财经管理类规划教材《经济学基础教程》(第二版)吴冰主编北京大学出版社出版 【教学目标】 知识目标: 1.理解效用的概念。 2.掌握边际效用递减规律 能力目标: 1.通过学习学生能够用所学知识解释一些经济现象 【教学重点】 效用的构成因素、边际效用递减规律 【教学难点】 边际效用递减规律 【教学媒体】 制作PPT。 【教具及教学方法】 投影仪 情境导入法,课件法 【课时安排】1课时(45分钟) 【教学过程】 第一环节导入 第二环节新授课 第三环节教学演示总结学生训练 【教学过程】 偏好与效用 第一环节新课引入 导入:

创设情境:同学们你们一般去超市都买哪些东西,你们购物车里面的东西是不是都是相同的? 让学生间展开讨论,教师请学生起来作答,根据他们的购物情况进行分析。引导学生思考为何会出现这种不同的购物情况,从而引出新课 以下可以解惑:1.偏好与欲望 2.效用 3.边际效用递减规律 第二环节讲授新课 一、欲望 欲望是一种缺乏的感觉与求得满足的愿望。 不足之感,求足之愿 它是一种心理感觉,特点是具有无限性和层次性 学生归看一下课件上的打油诗,它是人无止境欲望的真实再现 二、偏好 偏好是你对于物品的喜欢程度,属于主观评价。 如,有些人喜欢喝啤酒、有些人只喝可乐;有些人喜欢流行音乐、有些人喜欢古典音乐。 “萝卜白菜,各有所爱” “甲之砒霜,乙之佳肴” 三、效用与边际效用 1.效用 效用就是从某一商品的消费中我们自己得到的满足感、幸福感。 两个特征: 主观性:徐悲鸿的“八骏图” (https://www.360docs.net/doc/5213488861.html,/so?q=%B0%CB%BF%A5%CD%BC&opt-imag e=on&fm=QH360&ie=gbk) 相对性 慈禧携光绪逃往西安与玉米面窝窝头的故事 2.边际效用 边际效用是消费最后一个单位商品或服务所带来的满足感的增量。

风险偏好测评表精选.

投资者风险承受能力与风险偏好测试问卷 投资有风险,不同承受能力和风险偏好的客户,应选择不同的投资产品或投资组合。以下测试,帮助您更好地了解自己的风险偏好和风险承受能力。 提示:请在相应选项上打“√”。 (一)客户风险承受能力测试 1. 您现在的年龄: A 60岁以上 B 46-60 C 36-45 D 26-35 E 25岁以下 2.您的健康状况如何: A一直都不是很好,要经常吃药和去医院 B有点不好,不过目前还没什么大问题, 我担心当我老了的时候会变的恶劣 C 至少现在还行,不过我家里人有病史 D 还行, 没大毛病 E 非常好 3. 是否有过投资股票、基金或债券的经历? A没有 B有,少于3年 C有,3~5年 D有,超过5年 4.您目前投资的主要目的是? A 确保资产的安全性,同时获得固定收益 B 希望投资能获得一定的增值,同时获得波动适度的年回报 C 倾向于长期的成长,较少关心短期的回报和波动 D 只关心长期的高回报,能够接受短期的资产价值波动 5.您投资的总额占您个人(或家庭)总资产(含房产等)的: A 低于10% B 10%-25% C 25%-40% D 40%-55% E 55%以上 6.您预期的投资期限是: A 少于1年 B 1 —3年 C 3—5年 D 5—10年 E 10年以上 7. 在您投资60天后,价格下跌20%。假设所有基本面均未改变,您会怎么做? A 为避免更大的担忧,全部卖掉再试试其他的 B 卖掉一部分,其余等着看看 C 什么也不做,静等收回投资 D 再买入。它曾是好的投资,现在也是便宜的投资。 8. 您有没有想过如果有一天您的财务状况发生很大的变化,比如说突然有一笔很大的开支,这笔开支可能会动用您10%的个人资产或甚至更多: A 没想过, 我感觉这种大变化不会在我身上发生 B 经常想, 我很担心整个生活都将变得一团糟,可是我又有什么办法呢? C 想过一两次, 感觉挺可怕的 D 曾经有想过一两次,但是我还年轻,无所谓的 9. 您对您目前的财务状况满意吗? A 不太好, 常常要借钱

投资风险偏好测试问卷

投资风险偏好测试卷 只能单选,为了能测试出来你的真实风险偏好,请尽量如实填写。 填好后回复给我就可以了,我给你做一个免费的评测,在进行投资前,对自己的风险偏好有一个了客观了解很必要,他将决定你的组合风险,影响未来的投资收益。 1.你的家庭负担:() A.家庭负担较重,例如家中有病人等。 B.子女尚小,父母需要赡养,家庭负担较重。 C.简单的三口之家,父母刚退休不久,有固定的收入。 D.单身或者结婚不久,没有子女,父母还年轻,无需赡养。 2.你的投资收益预期是什么?() A.获得相当于银行定期存款利率的回报。 B.保障资本增值及抵御通货膨胀。 C.获取每年5%~10%的回报率。 D.获取每年10%的回报率。 3.在海滨,你是否经常不小心游出安全区内?() A.绝对不会。 B.很少这样,太危险。 C.这样也没有什么大不了的。 D.经常这样,无视安全线的存在。 4.你是不是经常喜欢自己做决定?() A.不喜欢,最好有朋友帮忙。 B.有人给我意见会使我的信心大幅度增加。 C.我习惯于自己做决定,但是别人的意见我会参考。 D.自己做决定是我一贯的作风,从来不需要别人的参与。 5.假设有一项电视智力竞赛节目,并且你已经胜出,主持人让你在以下获奖方式作出选择,你会选择:() A.立刻拿到10000元现金。 B.有50%的机会赢取50000元现金的抽奖。 C.有25%的机会赢取100000元现金的抽奖。 D.有5%的机会赢取1000000元现金的抽奖。 6.独自到国外旅游,遇到三叉路口,你会:() A.仔细研究地图和路标,确认无误再做出选择。 B.向别人问路,问清楚之后选择。 C.大致判断一下方向,然后毅然决然地走下去。 D.用抛硬币的方式来做决定。 7.例如你预计有一项投资可能会有较大的收益,可是手中却没有足够的资金,你是否会对外融资?() A.肯定不会。

1客户风险偏好与风险承受能力测试题

客户风险偏好与风险承受能力测试题 投资有风险,不同风险偏好和承受能力的客户,应选择不同的投资产品或投资组合。以下测试,帮助您更好地了解自己的风险偏好和风险承受能力。 第二位客户 1 客户风险偏好测试 1.风险投资于您而言:B A觉得很危险B可以尝试低风险C比较感兴趣D非常感兴趣 2.您的亲友会以下列哪句话来形容您:C A您从来都不冒险 B您是一个小心、谨慎的人 C您经仔细考虑后,会愿意承受风险 D您是一个喜欢冒险的人 3.假设您参加一项有奖竞赛节目,并已胜出,您希望获得的奖励方案:B A立刻拿到1万元现金 B有50%机会赢取5万元现金的抽奖 C有25%机会赢取10万元现金的抽奖 D有5%机会赢取100万元现金的抽奖 4.因为一些原因,您的驾照在未来的三天无法使用,您将:A A搭朋友的便车、坐出租或公车 B白天不开,晚上交警少的时候可能开 C小心点开车就是了 D开玩笑,我一直都是无照驾驶的 5.有一个很好的投资机会刚出现。但您得借钱,您会选择融资吗?C A不会B也许C会 6.您刚刚有足够的储蓄实践自己一直梦寐以求的旅行,但是出发前三个星期,您忽然被解雇。您会: C A取消旅行 B选择另外一个比较普通的旅行 C依照原定的计划,因为您需要充足的休息来准备寻找新的工作 D延长路程,因为这次旅行可能成为您最后一次豪华旅行 7.如果投资金额为50万元人民币,以下四个投资选择,您个人比较喜欢:B A最好的情况会赚2万元(4%)人民币,最差的情况下没有损失

B最好的情况会赚8万元(16%)人民币,最差的情况下损失2万元(4%)人民币 C最好的情况会赚26万元(52%)人民币,最差的情况下损失8万元(16%)人民币D最好的情况会赚48万元(96%)人民币,最差的情况下损失24万元(48%)人民币 4.如果您收到了25万元的意外财产,您将:B A存到银行 B投资债券或债券型基金 C投资股票或股票型基金 D投入到生意中 2 客户风险承受能力测试 1.您现在的年龄:D A60岁以上B46-60岁C36-45岁 D26-35岁E25岁以下 2.您的健康状况如何:D A一直都不是很好,要经常吃药和去医院 B有点不好,不过目前还没什么大问题,我担心当我老了的时候会变得恶劣 C至少现在还行,不过我家里人有病史 D还行,没大毛病 E非常好 3.是否有过投资股票、基金或债券的经历?A A没有B有,少于3年 C有,3~5年D有,超过5年 4.您目前投资的主要目的是?D A确保资产的安全性,同时获得固定收益 B希望投资能获得一定的增值,同时获得波动适度的年回报 C倾向于长期的成长,较少关心短期的回报和波动 D只关心长期的高回报,能够接受短期的资产价值波动 5.您投资的总额占您个人(或家庭)总资产(含房产等)的:C A低于10%B10%-25%C25%-40%D40%-55% E55%以上 6.您预期的投资期限是:C A少于1年B1-3年C3-5年D5-10年E10年以上

风险偏好预测中的性别差异和框架效应

应用心理学Chinese Journal of 2002年第8卷第4期,19-23Applied Psychology 2002.Vol.8.No.4,19-23风险偏好预测中的性别差异和框架效应 何贵兵 梁社红 刘 剑 (浙江大学心理与行为科学系,杭州,310028) 摘 要 118名大学生被试在得益和损失两种任务框架下对自己、其他男性和女 性的风险偏好进行了预测。结果发现,被试在损失框架下对各类对象风险偏好的 预测均高于得益框架,且都高估了男性的风险偏好,低估了女性的风险偏好。在损 失框架下,女性被试对各类对象的风险偏好预测高于男性的预测。研究认为,性别 原型知识、任务框架和即时情绪共同影响被试的风险偏好预测。 关键词 风险偏好 预测 性别原型 框架效应 中图分类号:B849:C93文献标识码:A文章编号:1006-6020(2002)-04-0019-05 1 引 言 无论是个人决策还是群体决策,都会面临决策风险。特别是在群体决策和多人对策情境中,决策者人数较多,决策任务较复杂,风险往往也更大。准确地认知风险,并对不同决策者的风险偏好作出正确预测,是非常重要的。以往有关风险决策行为的研究较多关注个体在不同任务情境下的风险知觉和冒险行为,较少涉及被试如何预测他人的风险偏好。 在有限的关于他人风险偏好预测的研究中,W allach和Wing提出了 冒险就是价值(risk as value) 的观点[1]。它要求被试在各种假设情境下选择自己的风险偏好,同时还要预测大多数同伴的选择。结果发现无论男女被试都认为自己比同伴更喜欢冒风险,且他们所钦佩的选择往往比自己的实际选择更冒险。其解释是冒险比保守更具有文化性价值。 H see和Weber认为,人们的风险偏好预测取决于他们的原型知识和对风险的即时情感反应[2,3]。他们的研究发现,中美两国学生都认为美国人更具冒险性,而别人比自己更具冒险性。然而,高估别人的风险偏好的现象仅仅在对笼统的 他人 作预测时发生(如 其他学生 )。他们从原型知识影响和移情作用的角度进行解释。风险偏好作为一种原型特征影响对美国人冒险性的判断。同时,若目标人是真实、具体的,被试的预测就会建立在自己对风险的感受上(移情),而由于抽象、笼统的人与被试的情感距离较远,被试对他们的预测较少受情绪反应的影响,因此判断他人比自己冒险。Siegri st等的研究也证明了原型知识和对风险的情感反应会影响风险偏好预测[4]。 国家自然科学基金(30000053)资助项目。

(完整版)风险偏好测试表

第一步:您的风险偏好 风险偏好是影响投资的重要因素之一。不同的人由于多种原因的影响,其风险偏好各不相同。因此,作为一个投资者来说,您是独一无二的。 请认真的完成以下的趣味测试,以确定您的风险偏好类型。 1、您目前所处的年龄阶段: 30岁以下30-39岁40-49岁50-59岁60岁以上 2、您的朋友或同事会以下列哪句话来形容您? 您是一个喜欢冒险的人 经仔细考虑后,您会愿意承受风险 您是一个小心、谨慎的人 您从来都不愿承担风险 3、什么是您目前投资的主要目的?请在以下五个答案中选择最符合您的一个描述: 希望利用投资以及投资所获得的收益在短期内用于大额的购买计划。 没有具体目标,只想确保资产的安全性,同时希望能够得到固定的收益。 没有具体目标,希望投资能获得一定的增值,同时获得波动适度的年回报。 没有具体目标,更倾向于长期的成长,较少关心短期的回报以及波动。 没有具体目标,只关心长期的高回报,能够接受短期的资产价值波动。 4、假设您参加一项有奖电视智力竞赛节目,并且已经胜出。现在,主持人要求您在以下的获奖方式 中做出选择,您会选择: 立刻拿到10,000现金 有50%机会赢取50,000现金的抽奖 有25%机会赢取100,000现金的抽奖 有5%机会赢取1,000,000现金的抽奖 5、长期来说,如果与股票市场整体的表现相比,您希望您的投资: 与股市保持同步增长 略微超过股市整体的增长 显著超过股市整体的增长 极大的超过股市整体的增长

6、以下哪项描述最符合您对本项投资在未来3年内的表现的态度? 如果发生亏损,我并不在乎 我能承受一定程度的亏损 我只能承受较小的亏损 我几乎不能承受任何亏损 我需要至少获得一定的收益 7、根据您以往投资的经验,当有相当的资金被分配到高风险的股票或是其他不确定收益的项目中时, 您通常: 非常焦虑有一些焦虑完全放心 风险承担偏好的问卷(整理): 1。如果你跟朋友赌足球赛,赢了300元,你会: A。赎买日常用品B。买彩票C。存到银行D。买股票 2。你买了200股股票,每股20元,两周后,股票涨到30元,你会决定: A。加码购买该股B。卖掉,获利了结C。卖掉一半,先捞回成本,再保留一半,继续投资(机)。3。当股市大涨时,你会: A。“早知道就多买一些!” B。打电话给你的投资顾问,听听他的意见C。觉得很庆幸没有投资股市,因为它波动太厉害了。 D。毫不关心。 4。你正计划旅行,你可选择事先预订150元/日的房间,或者宁可等旅馆当晚空出房间,但价格可能是100元/日或是300元/日,你会: A。选择固定费率B。问问亲友临时订户的情况C。一方面等待旅馆空房,一方面买度假保险 D。宁可投机,等待旅馆有空房。 5。你的公寓房东目前想要把公寓改装成Condo出售,他让你选择你可以用75000元的价格买下现住的公寓,或现在支付15000元,保留用同样价格购买之权利(目前公寓市价100000元,价格仍持续上扬中),你必须贷款来支付房屋的首期付款,而且所支付的抵押借款分期款及Condo的管理费用比目前房租还贵,你应该: A。买下公寓B。买下公寓,再想办法转手。C。出售权利,然后再承租该公寓。 D。出售权利,然后搬出到外面住,因为你认为有小孩的夫妇购买这样的单元更合适。 6。你在一家快速成长的公司已经工作三年,你身为主管,老板给你权利以10元的价格,购买到最多2000股的普通股,虽然这家公司是未上市的公司,但是老板也曾经顺利地出售过其他三家关系企业,利润也很高,而且将来也有意思将此公司出售,你: A。买越多股票越好,并告诉老板还可以买更多。B。购买2000股 C。购买一半数量的股票D。购买数量很少的股票 7。你第一次到赌城,你会选择: A。25分的老虎机B。5元的轮盘C。1元的老虎机D。25元底的21点。 8。你到一陌生城市,想请某人吃饭,你会如何挑选适合的餐厅: A。从当地报纸了解有关餐厅的报道。B。询问同事

经济效用与消费者偏好

消费者偏好 消费者偏好是指消费者对一种商品(或者商品组合)的喜好程度。消费者根据自己的意愿对可供消费的商品或商品组合进行排序,这种排序反映了消费者个人的需要、兴趣和嗜好。消费偏好又指消费者对于所购买或消费的商品和劳务的爱好胜过其他商品或劳务,又称“消费者嗜好”。它是对商品或劳务优劣性所产生的主观的感觉或评价。偏好受文化因素、经济因素、社会因素等多种因素影响。偏好的重要性质是偏好的有序化,即消费者对于商品组织的偏好程度是有顺序的。 消费者偏好假设 现代经济学对消费者偏好有三条假设:一、消费者对两种商品的任意两个组合,能准确地说出自己的偏好程度;二、消费者的偏好具有传递性;三、消费者对数量多的两种商品组合的偏好永远大于数量少的组合。 消费者在商品选择过程中,并不一定要对感受到的满足程度进行精确计量,比如消费者无需说出对于某一种商品或商品组合的效用是另一种的若干倍。消费者只要知道某一种商品或商品组合比另一种所带来的效用更多或更少就可以了。也就是说,不需要具体知道各种商品对消费者所能产生的效用量是多少,只要能知道消费者可以按照满足程度对不同商品的效用进行次序排列就行了。 消费者偏好的特点 偏好具有差异性。体现为不同的消费者对不同的产品的喜欢程度不同,或者不同的消费者对同一产品表现出的喜好不同,即同样的产品对于不同的消费者来说其价值可能完全不一样。 偏好具有不确定性。消费者偏好会随着文化、社会等环境的变化而发生变化,即具有不确定性。由于产品的替代品增多,产品生命周期也在缩短,更新换代的速度加快,使得消费者对某种产品很难保持固定的偏好。 偏好具有相对稳定性。它是指消费者对产品偏好一旦形成,在一定时期内是不会改变的,或者是很难改变。消费者偏好的相对稳定性和偏好的不确定性并不矛盾,偏好的不确定性是长时期来看的,考虑的主体是所有消费者,从长期来看,消费者偏好会随着文化、社会等因素的变化而改变,如果只考虑一部分消费者,从短期来看,当消费者所处的环境没有发生变化时,其偏好是很难发生改变的。 偏好具有价值决定性。消费者的消费体验或心理感受决定产品的价值,即消费者效用越高说明其产品的价值越高,反之,则价值越低。产品的价值是通过价格体现,因此,产品价格应该是消费者可以接受的期望价格,当价格超过消费者的期望时,消费者尽管偏好某种产品也不会采取消费行为,所以消费者偏好具有价值决定性,其在很大程度上受到产品价格高低的影响。 消费者偏好的四种类型 第一种类型:如果消费者对自己的偏好不稳定又模糊不清,此时要提供给他们一个满意的解决方案,以满足其偏好是不可能的。然而,由于他们对自己的偏好不明确,因此容易受影响,易在企业劝说下相信其定制方案供给是令人满意的,是真正符合他们喜好的。并且如果此定制化的供给方案成功的话,这些消费者就会理所应当的认为,该定制化方案符合了他们先前的偏好,并以此为基础.形成

FRM模型丨效用函数和风险偏好的辨析

FRM模型丨效用函数和风险偏好的辨析 1.效用历史沿革 效用的概念是丹尼尔·伯努利(不是数学家伯努利,但是他们都是伯努利家族的。)在解释圣彼得堡悖论时提出的,目的是挑战以金额期望值作为决策的标准,证明期望收益并不是人们在做决策时的唯一衡量标准。 经济学家对于效用的理解是有一个过程的。 ●19世纪的威廉姆·斯坦利·杰文斯、里昂·瓦尔拉斯和阿尔弗雷德·马歇尔等早期经济 学家认为效用如同人们的身高和体重一样是可以测量的。 ●而约翰·希克斯则尝试了只在序数性效用的假定下,也取得了很多的研究成果。希 克斯认为,效用的数值表现只是为了表达偏好的顺序,并非效用的数值。 因此,从分析消费者行为的方法来看,基数效用论者采用边际效用分析方法,序数效用论者采用无差异曲线分析方法。从教科书等内容判断,现在比较通用的应该是后者的序数性效用。 1.1.效用概念的提出——圣彼得堡悖论 圣彼得堡悖论是尼古拉·伯努利在1738年提出的一个概率期望值悖论。它来自于一种掷币游戏,圣彼得堡游戏。游戏规则为:掷出正面或者反面为成功,游戏者如果投掷成功,

得奖金2元,游戏结束;若不成功,继续投掷,二次成功得奖金4元,游戏结束;这样,游戏者如果投掷不成功就反复继续投掷,直到成功,游戏结束。如果n 次投掷成功,得奖金2n 元,游戏结束。 首先,我们用公式1()k k k E X x p ∞ ==∑来计算这个游戏收益的数学期望值: 2342341111 1()222222222 2 n n E X n n ==?+?+?+?+ + ?= 从理论上来说,该游戏的期望值是无穷大的。按照概率的理论,多次试验的结果将会接近于其数学期望。这就出现了计算的期望值与实际情况的“矛盾”。如果仅仅以期望值标准,我们将无法给这个游戏进行定价。 圣彼得堡悖论反映了决策理论和实际之间的差别。人们总是不自觉地把模型与实际问题进行比较,但决策理论模型与实际问题并不是一个东西;圣彼得堡问题的理论模型是一个概率模型,它不仅是一种理论模型,而且本身就是一种统计的 “近似的”模型。在实际问题涉及到无穷大的时候,这种近似可能会带来极大的误差。 效用的概念首次由丹尼尔·伯努利在其对于对这个悖论的解答中提出。在丹尼尔?伯努利1738年的论文里,提出了效用的概念来说明以金额期望值作为决策标准的片面性。论文提出了大效用原理:在风险和不确定条件下,个人的决策行为准则是为了获得大期望效用值而非大期望金额值。 2. 基数效用论 基数效用论基本观点是:效用是可以计量并可以加总求和的。 基数效用论采用边际效用的分析法。 这个理论有两个主要假设:1. 效用量可以具体衡量;2. 边际效用(MU )递减规律。

尼科尔森《微观经济理论-基本原理与扩展》(第9版)笔记(第3章--偏好与效用)

尼科尔森《微观经济理论-基本原理与扩展》(第9版) 第2篇 选择与需求 第3章 偏好与效用 复习笔记跨考网独家整理最全经济学考研真题,经济学考研课后习题解析资料库,您可以在这里查阅历年经济学考研真题,经济学考研课后习题,经济学考研参考书等内容,更有跨考考研历年辅导的经济学学哥学姐的经济学考研经验,从前辈中获得的经验对初学者来说是宝贵的财富,这或许能帮你少走弯路,躲开一些陷阱。 以下内容为跨考网独家整理,如您还需更多考研资料,可选择经济学一对一在线咨询进行咨询。 1.理性选择定理 偏好是指消费者按照自己的意愿对可供选择的商品组合进行的排列。偏好是微观经济学价值理论中的一个基础概念。偏好是主观的,也是相对的概念。 为了便于经济分析,经济学家通常假定人们的偏好关系满足以下三个基本假设: (1)完全性(completeness ):偏好是完备的,也就是说,消费者可以在所有可能的消费组合中进行比较和排序。例如,对于任何两个消费组合A 和B ,消费者要么偏好其中的A ,要么偏好其中的B ,要么觉得两者无差异。其中,无差异是指消费者从两个消费选择中获得相同的满足程度。 (2)传递性(transitivity ):偏好是可以传递的,这意味着,如果消费者在消费组合A 和B 中更偏好A ,在B 和C 中更偏好B ,那么消费者在A 和C 中更偏好A 。这一假定保证了消费者的种种偏好是一致的,因而也是理性的。 (3)连续性(continuity ):如果消费者认为消费组合A 优于B ,那么接近 A 的消费组合也一定优于接近B 的消费组合。 2.效用及其表示方法 (1)效用的含义 效用是指消费者消费或拥有一定数量的某种商品时所获得的满足程度。一种商品给消费者所带来的效用不同于该商品的使用价值,它是消费者对所消费商品给予的主观评价,不同的消费者在相同的时间、地点消费相同数量的商品组合可以分别获得不同的效用,即使同一消费者在不同的时期、不同的地点消费同样数量的商品组合也可获得不同的满足程度。效用有总效用和边际效用之分。边际效用量的大小在消费者的消费决策中具有重要作用。 (2)效用的函数表示——效用函数 ①效用函数的含义 经济学家常用效用函数来说明个人偏好的次序,来表示消费者的效用。效用函数的一般形式为: ()12,,,n U X X X L ;其他事物 其中,1X 、2X 、…、n X 分别代表了某一个时期消费的每一种商品的数量。其他事物 表示消费者的福利还来自其他许多方面,假定不变。 ②效用函数的单调变换与效用测度的不唯一性 效用是用来表示个人的偏好,但个人偏好是心理的活动,因此效用的量在理论上、概念

效用函数方法

§4 效用函数方法 一、效用的概念 有时有些问题, 用前节方法不一定很合理. 例6 问题1 有两方案A 1, B 1, A 1: 稳获100元; B 1 : 41%获250元, 59%获0元. 问题2 A 2: 稳获10000元; B 2 : 掷硬币,直到正面,获2N 元. 直观上,一般在问题1中, 选A 1, 在问题2中, 选A 2. 理论上, 问题1中, 选B 1,因为 11()0.412500.590102.5100() E B E A =?+?=>=

在问题2中, 选B 2, 因为 222211()22...10000()22 E B E A =?+?+=∞>= 所以, 期望最大原则, 此处不尽合理. 例7 设用20元买彩票,中奖率0.5, 奖金80,E=20元, 甲经济暂时较拮据, 几天没吃饱, 视20元效用大; 乙经济较宽松, 并不认为20元效用很大, 很可能买. 这就是货币的效用值, 给人提示为: (1) 决策者应结合实际进行决策; (2) 可以根据效用值来进行决策.

二、效用曲线的确定及类别 1. 货币效用函数 最初描述对货币量的感受度 效用值U =log a (货币量M ). 可推广运用到决策中. 2. 确定效用函数基本方法 因为这是一种主观量,所以, 一般设最喜欢决策(或某一货币量M), 效用值为1, 最不喜欢的决策(或某一货币量m), 效用值为0, 其它的决策(或货币量k), 效用值为0~1中的数. U 效用M 货币量O

应用时, 将各因素折合为效用值, 计算各方案的综合效用值, 然后选择效用值最大的方案. 3. 效用曲线的具体确定 (1) 直接提问法 向决策者提问:你企业获利100,200,…万元, 你的满意度各是多少? 效用曲线.(不很准,不常用) (2) 对比提问法 A 1: 可无风险得到一笔金额x ; A 2: 以概率P 得到一笔金额y ,或以1P -得到z 且z x y >>,(或y x z >>)

风险偏好调查问卷

调查问卷 尊敬的朋友: 您好! 本问卷是一份用于学术研究的问卷,关心的是投资者情况和投资风险偏好的关系,希望您能够客观真实地填写问卷。本调查完全采用匿名的方式进行,我们保证绝对不会透漏您的任何信息,保证不会对您的生活和工作带来任何不利的影响。本调查的结果仅用于学术研究。 谢谢! 提示:选择题请您在想要选择的选项前的□里打√,非选择题请您在选项前的上填写。 问卷已全部填写完毕,再次感谢您的参与、配合与支持! 二、 普通组 您手中现有10万元闲置资金,您将全部将其用于金融理财产品的投资,下面列出的是四种不同风险和收益组合的理财产品,请将您的资金分配情况写在每一选项后的横线上A.好的情况下会赚取0.75%的收益,最差情况下没有损失 B.好的情况下会赚取3%的收益,最差情况下会损失0.5%的本金 C.好的情况下会赚取12%的收益,最差情况下会损失4%的本金 D.好的情况下会赚取24%的收益,最差情况下会损失16%的本金

银行组 您手中现有10万元闲置资金,您将全部将其用于公益性理财产品投资,下面列出的是四种不同风险收益组合的公益型理财产品,请将您的资金分配情况写在每一选项后的横线上A.好的情况下会赚取0.5%的收益,最差情况下没有损失 B.好的情况下会赚取2%的收益,最差情况下会损失0.5%的本金 C.好的情况下会赚取8%的收益,最差情况下会损失4%的本金 D.好的情况下会赚取16%的收益,最差情况下会损失16%的本金 宜信组 您手中现有10万元闲置资金,您将全部将其用于公益性理财产品投资,下面列出的是四种不同风险收益组合的公益型理财产品,请将您的资金分配情况写在每一选项后的横线上A.好的情况下会赚取0.38%的收益,最差情况下没有损失 B.好的情况下会赚取1.5%的收益,最差情况下会损失0.75%的本金 C.好的情况下会赚取12%的收益,最差情况下会损失8%的本金 D.好的情况下会赚取16%的收益,最差情况下会损失16%的本金

补充1.关于风险内涵的理解

关于风险内涵的理解 一、风险 一般性的定义:风险是指事件未来的结果发生的不确定性。 理论(数学)上,风险的不确定性分为两类:模糊性与随机性。 1. 风险的模糊性是指事件所处的环境和影响事件的各种因素具有模糊属性。人们一般用模糊数学的方法来刻画与研究它们。 2. 风险的随机性是指影响事件的各种因素具有随机性。人们一般用概率论与数理统计的方法来讨论它们。 数学家冯. 诺伊曼最先用随机性来研究投资风险,这一方法,至今已形成学术界的主流。诺贝尔奖金获得者马科维茨等用此方法得出了现代投资组合理论,以图规避投资风险。 二、投资风险 学术界一般定义: 投资风险是指投资者的投资预期与未来投资结果之间的误差。(即,实际收益率低于期望收益率的可能性。) 设r 为收益率, ()E r = 收益率的数学期望,即,投资者的投资预期。 2(){[()]}D r E r E r =-=收益率的方差,即,投资风险。 三、有关投资者的偏好 导数()f x ' : ()f x 在x 点的变化率;()f x 在x 处的切线的斜率。 经济上, ()f x '表示经济函数()f x 的边际(效用)函数。 0()f x '表示当0x x =时, 每增加x 一个单位, ()f x 将增加0()f x '个单位。 风险效用函数()f x 被用以衡量投资者从投资组合中所获得满足的程度。这里, x 为风险。 如果投资者的风险效用函数()f x 的边际效用()f x '随着风险递增而增减(如图1-1),则称其为风险厌恶者。(注: ()f x 的切线的斜率()f x '随着x 递增而增减。) 如果投资者的效用函数()f x 的边际效用()f x '随着风险递增而维持不变(如图1-2),则称其为风险中立者。 如果投资者的效用函数()f x 的边际效用()f x '随着风险递增而递增(如图1-3),则称其为风险喜好者。

偏好关系与效用理论

偏好关系与效用理论 在第二节课的课件刚开始的部分,就出现了这样一道思考题:为什么决策分析绪论之后,我们首先要学习偏好关系与效用理论?毫无疑问,众所周知地,每一门课程的第一节课都是绪论,那将偏好关系与效用理论放置在紧接决策分析绪论之后的第二节课,说明了这一部分内容在整个课程体系中的重要的基础地位。 图1 思考题 当初在本科阶段学习决策课以及在研究生入学考试的复试阶段中,我印象最深刻的就是偏好关系与效用理论这一块的内容。因为这一部分是一个不懂决策的人在入门阶段最容易学习并理解的知识点,而且容易让人有一种茅塞顿开的领悟感。在学习决策课中的偏好关系与效用理论之前,我们采用高中所学的数学知识来判断方案优劣通常采取的办法是比较方案的期望值,在学习了决策之后,才明白决策人的偏好更多地由他的效用函数决定而非期望函数。 图2 本人效用函数图 举一个浅显易懂的例子,一个游戏有两个方案,方案A能够100%获得0.1元;方案B 以50%概率获得50元,50%概率输掉50元。若所有人都按数学期望来进行决策,则都会选择方案A。但是在实际决策过程中,有很多的决策者都会选择方案B,因为他们认为0.1元的获利对他们的诱惑不如50%概率获得50元,哪怕有50%的可能会输掉50元,但这也在他们的承受范围之内。但是如果换一个游戏,比如方案A确定获得500元;方案B以55%概

率获得5500元,以45%概率输掉5500元。则按数学期望都应选择方案B,但实际情况中很多人因为无法接受45%概率失去5500元而选择方案A。就我个人而言,在前一个游戏中,方案B严格优于方案A;在后一个游戏中,方案A严格优于方案B。通过这个例子,说明即使是实际生活中较为简单的决策,也绝对不是以期望为唯一标准的。在这两个小游戏中,决策者所做的不同选择,一定程度上也能够反映出他们的风险态度。风险态度有风险追求型、风险中立型以及风险保守型,如图3所示。而从上文的图2可以看出我是风险保守型的。 图3 风险态度示意图 此外,效用还有一个特点让我印象深刻,那就是它的有界性。有的人会想当然地认为,死亡的效用是负无穷的。实则不然,以过马路为例,每年在全世界范围之内,有大量的交通事故发生于道路之上,因此丧命的遇难者数量也十分巨大。也就是说,只要选择过马路,就有丧命的可能,那么如果死亡的效用是负无穷的话,则过马路的效用就是负无穷,那么就没有人会选择过马路了。但现实中显然不是这样的,如图4所示。 图4 过马路的行人 总之,偏好关系与效用理论这部分内容,既浅显又高深,是决策分析与方法这门课程中非常重要的基础理论内容,对于帮助初学者走进决策世界有着非常重要的作用。正因如此,在决策分析绪论之后,我们首先要学习偏好关系与效用理论。以上就是我对这道思考题的一些分析与思考。

损失和风险

第三章效用、损失和风险 (Utility,Loss and Risk) 本章主要参考文献:60,56,86,87,92,129,156,169,183,184 §3—1 效用的定义和公理系统 一、引言 ·为什么要引入效用 决策问题的特点:自然状态不确定——以概率表示; 后果价值待定:以效用度量。 1.无形后果,非数字量(如信誉、威信、出门带伞问题的后果)需以数值度量; 2.即使是数值量(例如货币)表示的后果,其价值仍有待确定,后果的价值因人而异。 例一:同是100元钱,对穷人和百万富翁的价值绝然不同;对同一个人,身无分文时的100元,与已有10000元再增加100元的作用不同,这是钱的边缘价值问题。 例二: 上图作为商业、经营中实际问题的数学模型有普遍意义 有人认为打赌不如礼品,即 *由上面两个例子可知:在进行决策分析时,存在如何描述(表达)后果的实际价值,以便反映决策的人偏好次序(preference order)的问题 *偏好次序是决策人的个性与价值观的反映,与决策人所处的社会、经济地位,文化素养,心理和生理(身体)状态有关。 * 除风险偏好之外,还时间偏好。 i, 折扣率 ii,其他而效用(Utility)就是偏好的量化,是数(实值函数).

Daniel Bernoulli 在1738年指出: 若一个人面临从给定行动集(风险性展望集)中作选择的决策问题,如果他知道与给定行动有关的将来的自然状态,且这些状态出现的概率已知或可以估计,则他应选择对各种可能后果的偏好的期望值最高的行动。 二、效用的定义 1.符号 i,A B(即APB)读作A 优于B :(Prefer(ed) A to B) A B(即ARB) A 不劣于B A ~B(即AIB) A 无差别于 B (Indifference) ii, 展望(prospect): 可能的前景 即各种后果及后果出现概率的组合 P=(p c 11,;…;,;p c i i …p c n n , ) 既考虑各种后果 (consequence) 又考虑了各种后果的概率(probability or likelihood)分布 所有P 的集合记作p iii,抽奖(lottery)与确定当量 若 C 1 ( p C ,2 ; (),13-p C ) 则称 确定性后果C 1 为抽奖 ( p C ,2 ; (),13-p C ) 的确定当量 2.效用的定义(A) 在集合p 上的实值函数u ,若它和p 上的优先关系一致,即: 若 p p 12,∈p , p 1p 2 iff u(p 1)≥u(p 2) 则称u 为效用函数

(完整版)投资风险偏好测试

投资风险偏好测试 1.你的家庭负担:() A.家庭负担较重,例如家中有病人等。 B.子女尚小,父母需要赡养,家庭负担较重。 C.简单的三口之家,父母刚退休不久,有固定的收入。 D.单身或者结婚不久,没有子女,父母还年轻,无需赡养。2.你的投资收益预期是什么?() A.获得相当于银行定期存款利率的回报。 B.保障资本增值及抵御通货膨胀。 C.获取每年5%~10%的回报率。 D.获取每年10%的回报率。 3.在海滨,你是否经常不小心游出安全区内?() A.绝对不会。 B.很少这样,太危险。 C.这样也没有什么大不了的。 D.经常这样,无视安全线的存在。 4.你是不是经常喜欢自己做决定?() A.不喜欢,最好有朋友帮忙。 B.有人给我意见会使我的信心大幅度增加。 C.我习惯于自己做决定,但是别人的意见我会参考。 D.自己做决定是我一贯的作风,从来不需要别人的参与。5.假设有一项电视智力竞赛节目,并且你已经胜出,主持人让你在

以下获奖方式作出选择,你会选择:() A.立刻拿到10000元现金。 B.有50%的机会赢取50000元现金的抽奖。 C.有25%的机会赢取100000元现金的抽奖。 D.有5%的机会赢取1000000元现金的抽奖。 6.独自到国外旅游,遇到三叉路口,你会:() A.仔细研究地图和路标,确认无误再做出选择。 B.向别人问路,问清楚之后选择。 C.大致判断一下方向,然后毅然决然地走下去。 D.用抛硬币的方式来做决定。 7.例如你预计有一项投资可能会有较大的收益,可是手中却没有足够的资金,你是否会对外融资?() A.肯定不会。 B.可能不会。 C.可能会。 D.肯定会。 8.假设下面4种投资可能,这只是假设不代表任何市场上的投资产品,你认为你可能选择的投资组合是:() A.方案7.02%,最大收益16.30%,最大损失-5.60%。 B.方案9.00%,最大收益25.00%,最大损失-12.10%。 C.方案10.40%,最大收益33.60%,最大损失-18.20%。 D.方案11.70%,最大收益42.80%,最大损失-24.00%。

数理金融学作业17:风险厌恶与效用函数

风险厌恶与效用函数 1.风险厌恶型投资者的效用函数为( ) A. 凸函数 B. 凹函数, C. 线性函数 D 二次函数 解答:设投资者的效用函数为()u x .则风险厌恶型投资者的效用函数为:凹函数,即()0u x ''≤;风险爱好型投资者的效用函数为:凸函数,即()0u x ''≥;风险中性投资者的效用函数为:线性函数,即()0u x ''=; 2.设投资者的效用函数为均值-方差效用函数即 22(())(,),(),()E u x u E x Var x m s m s ===,则: A. 20,0u u m s 抖>>抖;B 20,0u u m s 抖<>抖;C,20,0u u m s 抖><抖;D ;20,0u u m s 抖<<抖 解:由投资者的效用函数为均值方差效用函数,故投资者是遵循随机占优原则:一阶随机占优和二阶随机占优原则.即投资者为收益偏好型与风险厌恶型.故 20,0u u m s 抖><抖 3. 设一投资者的效用函数为负指数效用函数()ax u x e -=-,则其风险容忍函数()T x =( );其绝对风险厌恶函数()A x =( );相对风险厌恶函数()R x =( )A.a B. 1/a , C. ax . D. 2ax a e -- 设投资者的效用函数为幂效用函数()/r u x x r =,则其风险容忍函数()T x =( ) ;()A x =( );相对风险厌恶函数()R x =( ) 4. 设一投资者的效用函数为2()231u x x x =-+-,则该投资者属于( );设一投资者的效用函数为2()436u x x x =-+,则该投资者属于( );设一投资者的效用函数为()52u x x =-,则该投资者属于( ) A.风险爱好者 B 。风险厌恶者 C 。风险中性者 D.无法判断

风险偏好实验研究综述

风险偏好实验研究综述 第11卷第5期 科技与管理 Science-TechnologyandManagement 2019年9月 Vol.11No.5Sep., 2019 文章编号:1008-7133(2019)05-0034-04 风险偏好实验研究综述 李延喜, 付 洁, 李鹏峰, 冯宝军 (大连理工大学管理学院,辽宁大连116024) 摘要:随着实验经济学的兴起,实验方法在风险偏好领域成果丰硕,并给传统理论带来强烈冲击,因此梳理 风险偏好实验研究对把握该领域的现状和发展方向有重要意义。风险偏好实验方法从经典理论的公理性假设与偏好存在假设两个角度出发,分别对经典理论提出了质疑、理论替代与理论修正,实验方法在该领域有着广阔的研究空间。 关键词:风险偏好;实验经济学;公理性假设;偏好存在假设中图分类号:F069.9 文献标志码:A Literaturesurveyonriskpreferenceexperiment LIYan-xi,FUJie,LIPeng-feng,FENGBao-jun (SchoolofManagement,DalianUniversityofTechnology,Dalian116024,China)

Abstract:Experimentaleconomics,whichyieldedsubstantialachievement,hasbroughtseverechallengetothesoit’snecessarytoarrangetheexperim entalresultst ograsptraditionaltheoryinthefieldofriskpreferencestudy, theorientation.Theexperimentalmethod,sortingfromtheaxiomatichypothesisandpreference-existedhypothesis,conductsaliteraturesurveyontheexperimentalapplicationonriskpreference,andithasanexpansiveresearchspaceinthisfield. Keywords: riskpreference;experimentaleconomics;axiomatichypothesis;preference-existedhypothesis 1经典理论:预期效用模型 风险偏好问题的相关论述,最早可以追溯到著名 模型建立了VN-M预期效用函数,该函数的内涵是:在不确定性条件下,经济人的效用水平是通过对预期效用函数可能出现的损益结果期望加权得到的[1]。预期效用理论的优越性在于把效用函数引入到偏好模型中,证明了效用函数在最终损益空间上的存在性和期望值的大小与排序的一致性。此后,Savage在预期效用理论的基础上提出了主观预期效用理论,用主观概率代替预期效用函数中的客观概率,该模型更能体现出决策者的个体差异。 预期效用模型是现代决策理论的基础,在风险偏好领域影响巨大,几乎扩展到经济理论的每个分支。然而,由于该模型的假设过于严格且脱离实际,在此后实验经济学的兴起中,预期效用模型及其内含的个体偏好思想受到越来越多的挑战,具体可分为对公理 )。该模型是由的预期效用模型(ExpectedUtilityModelVonNeumann和Morgenstern 在对圣彼得堡悖论解答的基础上,进行相关的公理化阐述而形成。预期效用 收稿日期:2019-05-31 基金项目:国家自然科学基金资助项目(70772087);教 育部博士点基金资助项目([1**********]);大连理工大学人文社科基金(DUTHS2019302) 作者简介:李延喜(1970—),男,教授,博士生导师; 付 ),女,硕士研究生;洁(1985— 李鹏峰(1983—),男,硕士研究生;冯宝军(1968—),男,高级审计师.