我国股票市场有效性的实证研究

3收稿日期:2009-04-15

作者简介:高树棠(1966-),男,兰州商学院金融学院副院长、副教授,硕士生导师,从事保险理论与政策研究

周雪梅(1984-),女,兰州商学院金融学院2007级硕士研究生

我国股票市场有效性的实证研究

高树棠 周雪梅

(兰州商学院金融学院,甘肃兰州730020)

摘 要:有效市场假设理论(E MH )是股票市场研究的基本问题之一,股市是否有效对市场资源配置效率有直接影响。以有效市场假设理论(E MH )为基础,选取上海综合指数(收益率)和深圳成分指数(收益率)作为样本,运用单位根检验,残差项的序列自相关检验和游程检验对我国股票市场的效率进行分析。结果表明:我国股票市场已经呈现出弱式有效的特征。

关键词:弱式有效;随机游走;单位根检验;自相关检验;游程检验

中图分类号:F830191 文献标识码:A 文章编号:1008-4940(2009)03-0019-004

有效市场假设理论是20世纪50年代发展起来的现代微观金融理论,也是现代金融经济学的理论基石之一。根据市场对不同层次信息的反映程度将市场分成三种不同的类型:弱式有效、半强式有效、以及强式有效。

具体来讲,弱式有效市场指的是当前股票价格能够充分反映股票本身历史价格所包含的信息。所以投资者不能从历史股价及有关信息中获取超额收益。半强式有效市场指的是当前股票价格已经反映了所有公开的信息,即除了历史价格信息以外,还包括所有与公司有关的公开发布信息。因此,投资者不能利用公开的信息来获取超额收益。强式有效市场指的是当前股票价格不仅反映了已公开的所有信息,同时还反映了诸如内幕消息、私人信息等未公开的所有信息。市场参与者谁也不能支配和影响价格的形成,只能根据给定的价格做出自己的行为选择。

一、文献综述

鉴于我国股票市场的发展程度,本文仅对我国股票市场的弱式有效进行实证检验,因此,仅对国内外关于弱式有效市场的研究成果进行回顾与思考。

(一)国外文献综述

对早期美国证券市场的有效性检验以A lexander (1964)最具代表性。他以1897-1959年的道琼斯工

业平均指数和1929-1959年的标准普尔工业平均指数为样本数据,将其分为三个阶段的时间序列,然后设定11个过滤程度。结论是美国证券市场基本达到弱式有效。Fa ma &B lume (1966)以1957-1962年道琼斯工业平均指数的30种股票为样本,他们设定过滤程度为015%-50%不等,结果发现:在考虑交易成本的情况下,证券市场基本达到弱式有效。Rob 2ert Huds on 等人对英国证券市场的效性检验是运用规

则检验的重要代表,他们在研究中使用1935年7月到1994年1月期间的金融时报普通工业指数。最后结论是:根据实证结果支持金融市场具有弱式效率。

从国外对有效市场的研究成果来看,在上个世纪20年代左右,国外证券市场已基本达到弱式有效,

而目前大部分研究认为发达国家资本市场处于半强式有效状态,而没有达到强式有效状态。由于国外证券市场起步较早,发展速度较快,对其有效性的研究成果也较多,研究方法也较为成熟。

(二)国内文献综述

近年来,国内学者对我国股票市场有效性也进行了较多探讨,但结论有所不同。

一些学者研究表明我国股票市场尚未达到弱式有效。解保华,高荣兴(2002)对从1990年12月21日到2000年3月2日的上证综合指数和深圳股市综

合指数的周数据用单位根、方差比(VR)和序列二阶相关性检验方法进行检验,认为中国证券市场的弱式有效性并不成立;李兴绪,郑树明(2004)首先对价格序列进行结构性突变后的单位根检验,得出价格序列存在单位根;其次采用自相关系数、Q统计量等方法对上证综合指数进行随机游走检验,得出上海股票市场还未达到弱式有效性的结论。谢晓霞(2007)选取2002—2004年全部上证综合指数收益率作为样本数据,通过自相关检验和游程检验,得出我国上海市场尚没有达到真正意义上的弱式有效市场。

一些学者研究表明我国股票市场已经达到弱式有效。陈立新(2002)对(19971112-2000112131)上证综合指数日收益率做游程检验,得到上海股票市场已达到弱式有效的结论。冉茂盛(2001)在选取1995年1月1日到2000年12月31日上证综合指数、深圳成分指数的周收盘价为样本的基础上,从沪深各选取10只股票为样本,通过R/S方法进行实证研究,得出我国股市已达到弱式有效的结论。李晓静(2006)以上证指数和深成指的变化行为为研究对象,用单位根,方差比,游程检验方法对其是否服从随机游走过程进行检验。结果发现中国股票市场显示一定的弱式有效性。

综上所述,国内大多数研究由于选取样本不同,以及所使用研究范式或计量方法等方面的差异,使上述对我国股票市场有效性的研究结论出现一定的差异性。因此,随着我国股票市场的不断发展和完善,对近几年来我国股票市场有效性的研究就显得十分必要。

二、我国股票市场弱式有效的实证检验

如前所述,弱式有效市场指的是当前股票价格能够充分反映股票本身历史价格所包含的信息。所以对股票市场弱式有效的检验通常是检验股价的变动是否满足某种随机过程,而随机游走对于将统计分析应用于价格变化的时间序列是必不可少的。

本文通过渐进性检验的方法对我国股票市场的弱式有效进行检验。单位根过程、白噪声过程和随机游走过程之间的关系是逐步加强的。否定单位根过程或白噪声过程,可以否定弱式有效。随机游走的假设是最强的,如果序列服从随机游走过程,则一定满足白噪声过程和单位根过程。

(一)数据的搜集与处理

本文采取2003年1月2日到2007年12月28日上证综合指数(日)共1206个和上证综合指数(周)共249个对我国上海股票市场的有效性进行检验,采取2005年9月6日到2007年12月28日深圳成分指数(日)共559个和深圳成分指数(周)共115个对我国深圳股票市场的有效性进行检验。由于经济数据往往具有上升的趋势,为了减少数据的波动性,消除数据的异方差性,对上证综合指数(SZ)和深圳成分指数(SC)分别取自然对数,即用LNSZ 和LNSC进行分析。

(二)我国股票市场弱式有效的实证检验

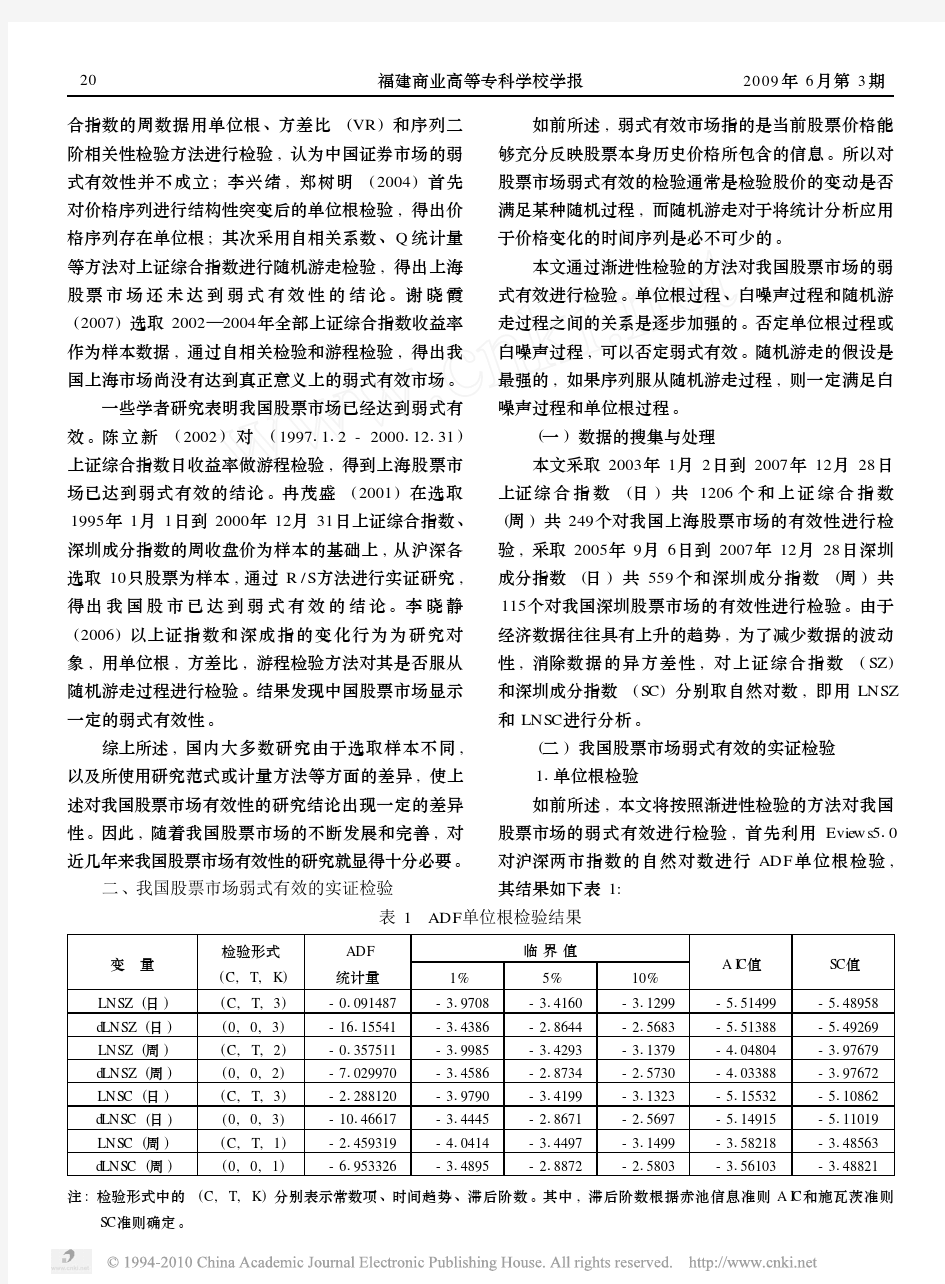

11单位根检验

如前所述,本文将按照渐进性检验的方法对我国股票市场的弱式有效进行检验,首先利用Evie ws510对沪深两市指数的自然对数进行ADF单位根检验,其结果如下表1:

表1 ADF单位根检验结果

变 量检验形式

(C,T,K)

ADF

统计量

临界值

1%5%10%

A I C值SC值

LNSZ(日)(C,T,3)-01091487-319708-314160-311299-5151499-5148958

d LNSZ(日)(0,0,3)-16115541-314386-218644-215683-5151388-5149269

LNSZ(周)(C,T,2)-01357511-319985-314293-311379-4104804-3197679

d LNSZ(周)(0,0,2)-71029970-314586-218734-215730-4103388-3197672

LNSC(日)(C,T,3)-21288120-319790-314199-311323-5115532-5110862

d LNSC(日)(0,0,3)-10146617-314445-218671-215697-5114915-5111019

LNSC(周)(C,T,1)-21459319-410414-314497-311499-3158218-3148563

d LNSC(周)(0,0,1)-61953326-314895-218872-215803-3156103-3148821注:检验形式中的(C,T,K)分别表示常数项、时间趋势、滞后阶数。其中,滞后阶数根据赤池信息准则A I C和施瓦茨准则SC准则确定。

由表1可以看出,LNSZ(日)、LNSZ(周)、LNSC(日)、LNSC(周)的ADF值均大于各自在1%、5%、10%置信度水平上的ADF值,说明上海股票市场和深圳股票市场的股票价格服从单位根过程。而相应地,d LNSZ(日)、dLNSZ(周)、d LNSC (日)、dLNSC(周)的ADF值均小于各自在1%、5%、10%置信度水平上的ADF值,说明通过一阶差分处理后,数据特征变得平稳,也说明LNSZ(日)、LNSZ(周)、LNSC(日)、LNSC(周)为一阶单整序列,即LNSZ(日),LNSZ(周),LNSC(日), LNSC(周)~C I(1,1)。

2.残差项的序列自相关检验

假设股票市场是弱式有效的,那么股价指数就是一个随机游走序列,其股价指数收益率(R)的变动就应该满足一个随机过程:

R t=c+R t-1+e t

其中,股价指数收益率R

t

是以自然对数表示的

该期股价P

t 与上期股价P

t-1

之差,即R

t

=lnP t2lnP t-1;

c为常数项;e t为误差项。通常定义e t为一个白噪声序列,如果随机游走过程成立,e

t

作为股价变动的误

差项不应存在序列相关性。因此,我们可以用e

t

的序列相关性来检验股价变化是否为随机过程。另外,

除了检验e

t

的相关系数,我们可以利用修正的Q统计量(即L jung2Box Q)来进一步检验残差项是否存在序列自相关。

利用Evie ws510对上证综合指数收益率(日、周)和深圳成分指数收益率(日、周)进行分析,具体结果如下表2:

表2 残差项的序列自相关检验结果

指数收益率

一阶自

相关系数Q值

X2值

(5%)

结论

沪市(日)01001511396551758无序列自相关沪市(周)01002211549241996无序列自相关深市(日)01003281005351172无序列自相关深市(周)01003716976181307无序列自相关

从表2的自相关检验结果可以看出沪深两市在样本区间内残差项的一阶自相关系数并不显著异于0,而其相应的Q统计量的值在给出的5%的显著性水平上均小于各自的临界值。因此,可以认为,近几年深沪两市收益率序列是随机的,为白噪声序列,沪深两市基本表现出弱式有效的特征。

3.游程检验

游程检验是一种检验自相关的非参数型方法。游程检验是检验证券市场弱式有效性研究中的一个重要的方法,利用该方法可以检验时间序列中前期的值是否会影响后期的值。如果序列中存在太多或太少的游程,说明在观测值之间存在着相关性。

为了使研究的结果与上文具有可比性,进行游程检验的样本与上文进行残差项的序列自相关检验所选用的样本一致,即用沪深两市股价指数的日收益率和周收益率作为样本,利用SPSS1610对我国沪深两市的有效性进行游程检验。其检验结果如下表3:

表3 游程检验结果

指数收益率样本个数游程总数Z值P值

沪市(日)1206591-0174901454

沪市(周)249112-1171401086

深市(日)558270-0184701397

深市(周)11453-0194101347

从表3的游程检验结果来看,沪市收益率序列(日、周)的游程总数分别达到591个和112个,直观上看沪市游程数较多。进一步地,沪市收益率序列(日、周)的Z值分别为-01749和-11714,而双侧渐进概率P分别为01454和01086,表明二者的P值均大于0105,按a=0105的显著性水平,游程检验通过,不能拒绝沪市收益率序列(日、周)是随机的,即在样本区间内我国上海股票市场呈现出弱式有效的特征。

同理,我们可以分析深圳股票市场的游程检验情况。直观上看,深市收益率序列(日、周)的游程数也较多,而其Z值和P值也都通过检验。同样表明在a=0105的显著性水平上,深市的游程检验通过,表明在样本区间内我国深圳股票市场也呈现出弱式有效的特征。

三、结论分析

综上所述,利用上海综合指数(收益率)和深圳成分指数(收益率)分别通过了单位根检验,残差的序列自相关检验和游程检验,表明沪深两市的股票价格满足随机游走过程,这种特征说明在长持有期

内投资者很难通过对历史数据的分析来获得超额收益。同时,说明随着我国股票市场的不断发展与完善,我国股票市场的有效性得以加强,已经呈现出弱式有效的特征。我们应该加强我国证券市场各种法规制度建设,进一步提高我国股市的有效性,使我国股市在资源配置上发挥更大的作用,为国民经济的发展做出更多贡献。

参考文献

[1]A lexander,D1S1,1964,p rice move ments in s peculative

markets:trends or random walks,No2,I ndustrial M anage2 ment Revie w,Sp ring1

[2]Fa ma,E1F&B lu me,1966,Filer rules and st ock market

trading p r ofits,Journal of Business39(s pecial supp l Janu2 ary),226-241

[3]Robert Huds on,M ichael De mp sey,Kevin Keasey(1996)A

note on the weak for m efficiency of cap ital markets:The ap2

p licati on of si m p le technical trading rules t o UK st ock p rices 一1935t o l994,Journal of Banking&Finance20(1996), P11121-1132he Journal of Finance,Vol139,Issue4 (Sep1),1127-1139

[4]解保华,高荣兴1中国股票市场有效性实证检验[J]1

数量经济技术经济研究,2002,(5)

[5]李兴绪,郑树明1上海股票市场有效性的实证研究[J]1

云南财贸学院学报,2004,(12)

[6]谢晓霞1有效市场假设理论在上海股市的实证检验[J]1

经济体制改革,2007,(2)

[7]陈立新1上海股票市场有效性实证研究[J]1中国软件

科学,2002,(5)

[8]冉茂盛1中国股票市场有效性实证分析[J]1重庆大学

学报,2002,(11)

[9]李晓静1中国股票市场有效性实证检验[J]1企业文化,

2006,(10)

责任编辑:梁小红

(上接第11页)或是聊天室来了解员工的现状,甚至在网站上招聘员工,外界人员可以通过企业网站在线提交简历。如此种种,都可以为酒店官方网站所借鉴。特别是对于酒店这个特殊的行业,员工的流动率比其他行业高,更应该通过酒店网站为员工搭建一个内部交流平台,一方面使酒店能及时得到员工的各种意见和建议,另一方面,有助于培养他们对酒店的忠诚度,降低员工的流失率。

网络化是当前中国酒店业和国际酒店业的最大差距之一,网络化程度也将逐渐成为中国酒店业国际化的标志之一。创建官方网站只是中国酒店业网络化进程中的一部分,但却是中国酒店业网络化程度的重要体现。今后会有越来越多的宾客利用酒店官方网站的“指南针”作用帮助他们在琳琅满目的酒店中做出选择,也会有越来越多的酒店借助官方网站的“窗口”作用,将自己的产品和服务展示在更多的人面前,因此,对于中国的酒店管理者,必须充分利用酒店官方网站这个武器,紧跟中国网络化前进步伐,方能在激烈的市场竞争中拥有自己的一席之地。

参考文献:

[1]中国网民数量达2153亿首次大幅超美居世界第一

[E B/OL].www1china1com1cn,2008-07-24

[2]菲利普?科特勒.旅游市场营销[M].大连:东北

财经大学出版社,2005.28-29,第四版

[3]美国旅游者上网主要是为选酒店[E B/OL].ht2

t p://ne ws1VeryEast1Cn,2008-8-20

[4]中国酒店网络营销和管理研究[E B/OL].htt p://

bl og1veryeast1cn,2008-6-17

[5]酒店网络营销谈[E B/OL].htt p://w w w17951com1cn/

wz/42517_31ht m l

[6]王韬.中国酒店业销售的新增长点:网络直销与在

线支付[C].中外酒店论坛三届峰会论文精选集

责任编辑:练秀明

股市有效性和非有效性

违规资金、股市的内在脆弱性和政府的作用 --兼论国有股减持对近期市场的影响1 The illegal Money, Inner Vulnerability of The Stock Market and The Government’s Role --Some Comments on The Big Crash of Chinese Stock Market after the Reduction of SOEs 吴华(北京大学中国经济研究中心)100871 李淑萍(北京大学经济学院) 【摘要】 本文采用了世代交迭的模型(Overlapping Generation Model)的分析框架, 捕捉了我国股市受违规资金影响重大的特征,对股票市场的内在运行机制 进行理论探讨。发现:一个没有套期保值机制(期权和期货和衍生工具) 的股票市场具有内在的“脆弱性”(一旦原有市场均衡被打破,市场有持续 下跌和持续上涨的倾向)。而在有套期保值机制的股票市场中,这种脆弱性 仍然存在。因此政府应该对受违规资金影响很大的股市实行“锁定”的政策。 最后本文在模型的基础上对近期国有股减持使股市大跌的事件进行了分 析。认为国有股减持只是在刺破了股市的泡沫时稍微矫枉过正,由于股市 内在的脆弱性,这个下跌的“第一推动力”使股市出现了大跌。 【Abstract】 Under the framework of the Overlapping Generation model, we have analyzed theoretically the inner mechanism of a stock market under heavy influence of the illegal money without any hedge tools (option, futures and derivatives). We have found that a likewise stock market with stocks being the 1本文是在向24届亚洲经济国际研讨会提交的论文和向2002中国金融国际会议提交的论文基础上进一步修改深化而成。感谢北京大学中国经济研究中心的宋国青老师、光华管理学院的龚六堂老师和经济学院的张博老师对我们的启发和帮助。当然文责自负。

Excel数据有效性(数据验证)应用详解

Excel数据有效性(数据验证)应用详解 我们可以利用数据有效性制作表格模板,强制性要求其他人按规矩填写表格。 看课件: 1、利用数据验证为单元格的数据输入设置条件限制 在表格内输入数据时,我们可以利用数据验证来规范数据的类型,甚至限制输入数值的大小范围。我们先来利用有效性对基本工资这一列进行设置:规定只能填写整数,并且不低于3500 选中这一列,然后点击数据有效性

在【允许】下拉选项里选中整数(这里还有很多其他的项目,有兴趣的朋友可以抽空自己琢磨琢磨) 选中整数以后,下面会出现【数据】这个下拉选项,如果【允许】选择的是其他项目,下面的选项菜单也会发生相应变化。 最小值我们填入3500,点确定就好了

这时候如果输入的数据不符合我们的规定,就会弹出提示框。 接下来我们对身份证号码这一列进行设置,要求是长度必须等于18位,防止输入错误: 同样的,选择这一列,设置有效性:文本长度等于18.

当输入的号码不是18位的时候,同样会提示错误。 对于日期的输入,是不规范的情况最多的一类数据,我们同样可以使用数据有效性进行限制:只能输入2010年1月1日到2018年1月31日之间的日期,并且只能是标准的日期格式: 如图进行设置。 特别说明一点,如果在开始日期或者结束日期输入格式不对的日期时,是会报错的:

2018.1.31这种是最常见的错误格式。 日期超过范围会提示

日期格式不对也会提示 接下来对性别进行设置,只能输入男或者女: 注意,来源里的项目之间用英文的逗号分隔。 这样设置以后,就可以使用下拉菜单进行填表了。 再来对姓名进行设置,要求是不能出现重名,如果有重名的话,需要加数字进行区分。

中国股市有效性分析

中国股市有效性分析 【摘要】:中国股市的有效性一直是争论的热门话题,它具有很重要的理论价值和实践意义。本文总结了证券市场的效率类型,通过分析论证得出我国股市的有效性,并对提高股市有效性给出了一些意见。 【关键词】:中国股市市场有效性弱势有效半强势有效 【正文】:股市有效性体现了股票市场的运行效率,在股市满足有效性的情况下,股票价格能够反映公司的真实价值,为公司制定正确的经营战略提供准确的信号,投资者也因此能够选取最佳的股票进行投资,因此有效性的程度一直是金融学术界、业内人士和监管当局所关注的重要问题。 何为市场有效性? 所谓市场有效性是指,在一个有效的市场中,价格总是能够完全反映所有可接受的信息,这被成为市场有效性假定(EMH)。规范而言,若市场价格并不因为向所有证券交易者公开了信息集而收到影响,那么就说该市场对信息集是有效率的,而且对信息集有效率意味着以此信息集为基础的证券交易不可能获得经济利润。 Fama (1970)给出了如下的模型来定义有效市场假说: E(pj,t+1|Φt)=[1+E(r j,t+1|Φt] pj,t 其中,p j,t 表示证券的价格,r j,t表示收益率,Φt 表示信息集。 令Xj,t+1=p j,t+1 - E(p j,t+1|Φt),于是,E(Xj,t+1)=0。定义序列{Xj,t+1} 是基于信息集的“公平博弈”。在此,价格充分反映可以获得的信息,即排除了可以获得超额利润的可能,市场是有效的。 如果E(pj,t+1)|Φt≥pj,t ,E(rj,t+1|Φt)≥0,那么就认为价格序列是基于信息集的下鞅过程。特别地,如果E(r j,t+1|Φt=0,那么价格序列是鞅过程。所以,有效市场假说是鞅假定。 市场有效性的分类 自Roberts(1967)以来,人们就一直习惯于按信息集的三种不同类型将市场效率区分为弱有效性、半强有效性和强有效性三种类型。弱有效性是指当前的股票价格充分地反应了所有的历史价格信息,半强有效性是指当前的股票价格反映了所有的公开信息(即公开可获得的、有关公司财务和发展前景方面的信息),强有效性是指当前的股票价格反映了所有的相关信息(包括内幕消息)。 从信息经济学角度看,有效性反映了证券市场的基本运行质量和效率,因此市场有效性假定构成了线代金融经济学的重要基石,是金融经济学研究中的核心理论,是线代金融投资理论(如CAPM、APT理论)的基础。

价值投资策略在中国证券市场的有效性分析.

全国中文核心期刊· 财会月刊□2010.4下旬·21 ·□【摘要】在世界金融危机全面蔓延的背景下,中国证券市场的泡沫逐渐破灭,许多散户和机构投资者损失惨重。随着市场的理性回归,人们的投资理念也开始发生转变,股票的内在价值受到越来越高的重视。本文以深证300指数股为样本,对2006~2008年观察期内上市公司主要财务指标与股票价格之间相关性和影响程度进行分析,研究价值投资在中国证券市场的有效性。 【关键词】价值投资股票价格市场有效性王竞 (中南财经政法大学新华金融保险学院武汉430074 价值投资策略在中国证券市场的有效性分析 目前,国内外涉及价值投资的研究主要集中在以下三个领域:市场有效性的研究、股票内在价值的决定及评估和价值投资的实证研究。由于中国证券市场的建设远远落后于美国等发达国家,因此我国学者大多数是借用国外理论模型对国内股票市场进行价值投资的适用性分析。虽然研究很多,但结论却不能达成一致,对于中国股票市场的价值投资意义存在与否有较大分歧。如王孝德和彭艳(2003的《价值投资策略:国际经验与中国实证》一文中,采用Fama 和French 的投资组合方式对中国股市进行检验,认为价值投资策略获得的超额收益率不能由市场风险因素解释,中国股票市场现有的数据尚不足以验证投资者对价值股的增长率预期是否正确。但也有学者认为中国股票市场正在逐步完善的过程中,价值投资的功能渐渐明朗。 本文从价值投资策略的基本概念入手,借助对上市公司财务指标的分析,通过具体数据解答中国股票市场是否存在价值投资的问题。 一、实证分析 1.理论基础。目前在中国股票市场中,普遍认为影响股票内在价值的因素有三个:基本面因素、技术面因素和题材面因素。其中,基本面因素主要包含国内外经济形

我国股票市场有效性的实证研究

3收稿日期:2009-04-15 作者简介:高树棠(1966-),男,兰州商学院金融学院副院长、副教授,硕士生导师,从事保险理论与政策研究 周雪梅(1984-),女,兰州商学院金融学院2007级硕士研究生 我国股票市场有效性的实证研究 高树棠 周雪梅 (兰州商学院金融学院,甘肃兰州730020) 摘 要:有效市场假设理论(E MH )是股票市场研究的基本问题之一,股市是否有效对市场资源配置效率有直接影响。以有效市场假设理论(E MH )为基础,选取上海综合指数(收益率)和深圳成分指数(收益率)作为样本,运用单位根检验,残差项的序列自相关检验和游程检验对我国股票市场的效率进行分析。结果表明:我国股票市场已经呈现出弱式有效的特征。 关键词:弱式有效;随机游走;单位根检验;自相关检验;游程检验 中图分类号:F830191 文献标识码:A 文章编号:1008-4940(2009)03-0019-004 有效市场假设理论是20世纪50年代发展起来的现代微观金融理论,也是现代金融经济学的理论基石之一。根据市场对不同层次信息的反映程度将市场分成三种不同的类型:弱式有效、半强式有效、以及强式有效。 具体来讲,弱式有效市场指的是当前股票价格能够充分反映股票本身历史价格所包含的信息。所以投资者不能从历史股价及有关信息中获取超额收益。半强式有效市场指的是当前股票价格已经反映了所有公开的信息,即除了历史价格信息以外,还包括所有与公司有关的公开发布信息。因此,投资者不能利用公开的信息来获取超额收益。强式有效市场指的是当前股票价格不仅反映了已公开的所有信息,同时还反映了诸如内幕消息、私人信息等未公开的所有信息。市场参与者谁也不能支配和影响价格的形成,只能根据给定的价格做出自己的行为选择。 一、文献综述 鉴于我国股票市场的发展程度,本文仅对我国股票市场的弱式有效进行实证检验,因此,仅对国内外关于弱式有效市场的研究成果进行回顾与思考。 (一)国外文献综述 对早期美国证券市场的有效性检验以A lexander (1964)最具代表性。他以1897-1959年的道琼斯工 业平均指数和1929-1959年的标准普尔工业平均指数为样本数据,将其分为三个阶段的时间序列,然后设定11个过滤程度。结论是美国证券市场基本达到弱式有效。Fa ma &B lume (1966)以1957-1962年道琼斯工业平均指数的30种股票为样本,他们设定过滤程度为015%-50%不等,结果发现:在考虑交易成本的情况下,证券市场基本达到弱式有效。Rob 2ert Huds on 等人对英国证券市场的效性检验是运用规 则检验的重要代表,他们在研究中使用1935年7月到1994年1月期间的金融时报普通工业指数。最后结论是:根据实证结果支持金融市场具有弱式效率。 从国外对有效市场的研究成果来看,在上个世纪20年代左右,国外证券市场已基本达到弱式有效, 而目前大部分研究认为发达国家资本市场处于半强式有效状态,而没有达到强式有效状态。由于国外证券市场起步较早,发展速度较快,对其有效性的研究成果也较多,研究方法也较为成熟。 (二)国内文献综述 近年来,国内学者对我国股票市场有效性也进行了较多探讨,但结论有所不同。 一些学者研究表明我国股票市场尚未达到弱式有效。解保华,高荣兴(2002)对从1990年12月21日到2000年3月2日的上证综合指数和深圳股市综

检验方法及方法确认程序

检测方法及方法确认程序 l 目的 为保证检测结果的正确性和有效性,对检测活动中所采用的方法进行有效控制制定程序。 2 范围 适用于检测活动中检测方法的选用,以及检测方法的变更和偏离。 3 职责 3.1 技术负责人的职责 负责授权与客户签立检测合同或协议,批准检测作业指导书等文件,维护本程的有效性。 3.2 检测室负责人的职责 提出本检测部门的执行标准,制定本部门检测活动的检测程序及抽样、检测的职责和活动以及不确定度分析。 3.3 资料管理员的职责 负责对标准、规程及其他技术规范等有效性确认,建立检测标准管理档案。 4 工作程序 4.1 检测方法的选择 4.1.1 为减少检测风险,本检测中心的检测依据首选以下正式颁布的标准。其中优先选用国家标准、行业标准、地方标准:对新旧标准处于过渡期间并均可采用的,优先选择新版标准。 4.1.1.1 国际标用; 4.1.1.2 国家标准; 4.1.1.3 行业标准或政府发布的技术规范; 4.1.1.4 地方标准; 4.1.1.5 企业标用; 4.1.1.6 知名技术组织或科学书籍与期刊公布的方法: 4.1.1.7 制造商指定的方法; 4.1.1.8 自行制定的非标方法。 4.1.2 当老标准己经过期作废时,以上标准应当保证是现行有效的。为此资料管理员首先应当负责检索和收集、查新最新标准及其他技术规范,并按《文件控制程序》保持检测人员所用标准是最新有效版本;其次是每月向检测部门提供中文核心期刊题录,供检测人员参考。当使用外部企业标准检测时,要防止导致可能发生的所有权侵权问题。 4.1.3 当所用标准存在理解、操作等困难对,技术负责人应组织各个检测室负责人编写检测作业指导书,以保证对标准实施的一致性。检测作业指导书应形成正式的书面文件并应经过编制人、审核人和批准人的书面审批手续和保持该文件的

我国股市有效性的检验

我国股市有效性的检验 摘要:股票市场在资本市场中占据极其重要的地位,在当今市场经济的条件下,股票市场已经成为企业融资、大众投资的重要领域,是经济的晴雨表,对优化资源配置及经济发展起到极大的促进作用。多年来国内外学者热衷于对股市的研究,证券投资技术分析方法更是经常被投资大众津津乐道。技术分析常常带有神秘色彩,如,GARCH模型、Hurts指数、R_S分析法和随机游走模型等。这些吸引越来越多的学者对此进行研究,本文主要以两种种证券投资分析方法对我国近期的市场有效性进行研究,一种是比较经典的随机游走模型,另一种是GARCH模型。关键字:市场有效性、随机游走、GARCH模型 1.1我国股市有效性理解以及我国有效市场的弱势有效 股票市场的有效性是指任何与股票相关的信息(包括公开信息与内幕信息)都能够及时有效地反映到股票价格上,任何技术分析和信息的获得都无法使投资者获得超额收益。Roberts最早将EMH按证券价格反映的信息集不同分为了弱势有效、半强式有效和强势有效。弱势有效是证券市场效率的最低层次即投资者无法通过股票的历史信息获得超额收益,早期的验证方法是应用随机游走模型,随机游走模型是一种经典的方法但是却有其局限性,此模型比鞅假设要求更为严格,所以即使结果偏离随机游走模型,也并不能代表非弱势有效;半强式有效是指投资者无法通过股票的公开信息获得超额收益,目前通常用实践研究法加以检验;强有效市场指投资者无法通过任何信息包括内幕信息在市场上获得超额收益,检验研究对象为专业投资者或内幕人士的收益率。 我国股票市场的有效性研究主要从1994年俞乔发表的《市场有效、周期异动与股价波动》开始,1995年,宋颂兴、金伟根选用1993年1月第一周至1994年10月第现代经济信息以1992年至1999年上证综合指数为样本,用数理统计方法进行游程检验、自相关检验和正态性检验,结论是中国股市1996年前处于无效阶段,但有效性逐步增强,向弱式有效过渡,1997年后接近弱式有效,但离半强式有效甚远。之后多位研究者关于中国股票弱势有效性的分析,确定了我国如今的股票市场的弱势有效性。 1.2随机游走和市场有效性检验 随机游走和市场有效性假设认为如果股票市场股票价格是随机的,因此从该市场获得的收益将是不可预测的,因此我们接受市场是有效的相反,如果市场的收益是可以预测的,则价格是非随机游走的,该市场是无效的。对于市场的无效有以下几种原因,(1)Fam a(1970)的论文认为由于市场对信息反应的滞后造成;(2)Smith,Jefferis and Ryoo(2002)论文认为市场处于非均衡价格是由于资本定价和风险溢价的扭曲造成;(3)股票市场的交易制度也是该市场无效。 1.2.1数学方法的介绍 单位根检验是验证金融随机变量是否满足随机游走的有效方法,如果某时间序列存在单位根,则该序列的零假设是不可拒绝的,因而该序列满足随机游走。以下方法基于广义最小二乘法的趋势y d t ,我们有: 其中的(1) MZ d t =MZ d a *MSB (2)

CFD仿真验证及有效性指南

CFD仿真验证及有效性指南 摘要 本文提出评估CFD建模和仿真可信性的指导方法。评估可信度的两个主要原则是:验证和有效。验证,即确定计算模拟是否准确表现概念模型的过程,但不要求仿真和现实世界相关联。有效,即确定计算模拟是否表现真实世界的过程。本文定义一些重要术语,讨论基本概念,并指定进行CFD仿真验证和有效的一般程序。本文目的在于提供验证和有效的重要问题和概念的基础,因为一些尚未解决的重要问题,本文不建议作为该领域的标准。希望该指南通过建立验证和有效的共同术语和方法,以助于CFD仿真的研究、发展和使用。这些术语和方法也可用于其他工程和科学学科。 前言 现在,使用计算机模拟流体的流动过程,用于设计,研究和工程系统的运行,并确定这些系统在不同工况下的性能。CFD模拟也用于提高对流体物理和化学性质的理解,如湍流和燃烧,有助于天气预报和海洋。虽然CFD模拟广泛用于工业、政府和学术界,但目前评估其可信度的方法还很少。这些指导原则基于以下概念,没有适用于所有CFD模拟的固定的可信度和精确度。模拟所需的精确度取决于模拟的目的。 建立可信度的两个主要原则是验证和有效(V&V)。这里定义,验证即确定模型能准确表现设计者概念模型的描述和模型解决方案的过程,有效即确定预期模型对现实世界表现的准确度的过程。该定义表明,V&V的定义还在变动,还没有一个明确的最终定义。通常完成或充分由实际问题决定,如预算限制和模型的预期用途。复合建模和计算模拟没有任何包括准确性的证明,如在数学分析方面的发展。V&V的定义也强调准确度的评价,一般在验证过程中,准确度以对简化模型问题的基准解决方法符合性确定;有效性时,准确度以对实验数据即现实的符合性确定。 通常,不确定性和误差可视为与建模和仿真准确度相关的正常损失。不确定性,即在任一建模过程中由于缺乏知识导致的潜在缺陷。知识缺乏通常是由对物理特性或参数的不完全了解造成的,如对涡轮叶片表面粗糙度分布的不充分描述。知识缺乏的另一个原因是物理过程的复杂性,如湍流燃烧。误差即在建模和

我国股票市场现状

我国股票市场现状,股票市场的有效性 我国股票市场现状,股票市场的有效性 银广夏的股市骗局昔日百元股亿安科技 [公司传奇] 聚焦第一只退市股PT水仙改革开放第一股飞乐音响 [股民传奇] 微博热议股市20年我买的第一只股征文 20年评选 [股市记忆] 327事件:中国金融期货永远的伤疤老照片大事记 股票行情股票软件新浪股票股票入门股票查询 刘文文股票博客股票论坛和讯股票腾讯股票什么是股票 高送转行情悄然拉开序幕掘金169只潜力股 A股市场中牛熊不改的就是年底市场对高送转行情的热情。有业内人士戏称,高送转就是A股每年年底的一名武将,终将大展拳脚。而在今年,暴跌过后市场的技术性反弹需求,则更像是给这名武将送上一把“宝剑”,高送转行 情悄然拉开序幕。 11月份以来,资金对具备高送转预期的个股一路追捧,一些“三高”(每股未分配利润高、每股资本公积金高和业绩成长性高)个股在市场暴跌中逆市迭创新高,高送转预期最为强烈的中小板和创业板也展现出顽强走势,市场热情可 见一斑。 今年行情格外红? 股票软件下载股票交易软件股票分析软件最好的股票软件手机股票软件 免费股票软件股票行情软件大智慧股票软件股票模拟软件股票软件代理 “在2800点布局高送转跟在3000点布局性质已经完全不一样了。”国元证券分析师康洪涛在接受第一财经日报《财商》记者采访的时候表示,今年的 高送转行情应该比往年更加火爆。 据国元证券统计,在中国股市过去近20年的历史中,上市公司年报披露期间股市表现相对平稳,同时,上证指数在过去近20年中,90%表现为上半年涨 多跌少、下半年跌多涨少的规律。 “今年的高送转行情正好是占了技术上的便宜。”康洪涛说,前期市场的暴跌为年报行情制造了一个理想的氛围,跌下来之后,股民对高送转股票的接受能力、相关个股报复性反弹的能力以及促使该主题长期走强的能力都将更强,今年的高送转行情应该比往年更加火爆。

中国股票市场有效性研究

中国股票市场有效性研究 规划研究部刘寒星李芮(执笔)1 市场有效性是金融学和投资学的重要概念,也是投资者进行资本市场投资策略选择的思考原点。对于投资者而言,市场有效性程度高低的判断,决定着其在主动管理和被动管理投资策略之间的权衡取舍。综合使用历史价格相关性、积极投资策略超额收益率和主动管理型基金超额收益率等指标衡量中国市场有效性情况发现,尽管目前有效性水平与发达国家市场相比还存在较为明显的差异,但由于投资者结构的变化、信息技术的进步、监管机制的逐步健全和交易品种的不断完善,中国股票市场的整体有效性程度在过去十几年间依旧得到了显著提高。中国股票市场有效性程度的持续提升,意味着秉承价值投资理念、以指数基金为依托、结合因子分析方法,并将获取市场整体“贝塔”收益作为目标的投资策略应成为今后机构投资者的主要选项。 1资产配置处宋论升对此文亦有贡献,本文在数据和模型上参考借鉴了中金、光大、海通、银河和申万宏 源等机构的研究报告。

目录 一、市场有效性的界定与衡量 (1) (一)市场有效性的概念 (1) (二)市场有效性的衡量 (2) 二、市场有效性的实证检验 (4) (一)中国证券市场有效性的历史变化 (4) (二)中国证券市场有效性的国际比较 (10) (三)中国证券市场有效性的驱动因素和趋势预测.. 12 三、结论与启示 (15) (一)初步结论 (15) (二)投资启示 (15)

一、市场有效性的界定与衡量 (一)市场有效性的概念 市场有效性或许是金融投资学领域最为重要、也是最富争议的概念之一。20世纪早期的一些学术研究发现,股票价格表现出某种随机游走的特征,因而难以预测。在此基础上,20世纪60年代芝加哥大学教授尤金?法玛(Eugene Fama,1965)正式提出了完整的市场有效性概念:证券市场中价格能够充分反映所有可以获得的信息,市场上的所有价格都是最公平合理的价格,任何投资者都不能战胜市场而取得超额收益。 市场有效性的成立建立在以下几个基本假设之上:一是所有关于证券价格的信息能够得到充分披露和传播,使得每位投资者能在同一时间得到等量等质的信息;二是投资者充分理性,使得同等信息导致一致性的分析和交易;三是证券交易无成本且传导机制顺畅,使得价格能够根据相关信息而迅速调整到位。 由于上述假设过于严格,因此现实中各类形形色色的证券市场几乎都未达到纯粹的市场有效性,而只是存在有效性程度的差异。根据证券价格对信息反映程度的不同,一般可以将市场有效性划分为三个层次:1)弱市场有效性,这种类型的市场中证券价格反映了所有的历史价格信息;2)半强市场有效性,该类市场中证券价格反映所有的公开信息;

线性回归模型检验方法拓展-三大检验

第四章线性回归模型检验方法拓展——三大检验作为统计推断的核心内容,除了估计未知参数以外,对参数的假设检验是实证分析中的一个重要方面。对模型进行各种检验的目的是,改善模型的设定以确保基本假设和估计方法比较适合于数据,同时也是对有关理论有效性的验证。 一、假设检验的基本理论及准则 假设检验的理论依据是“小概率事件原理”,它的一般步骤是 (1)建立两个相对(互相排斥)的假设(零假设和备择假设)。 (2)在零假设条件下,寻求用于检验的统计量及其分布。 (3)得出拒绝或接受零假设的判别规则。 另一方面,对于任何的检验过程,都有可能犯错误,即所谓的第一类错误 P(拒绝H |H0为真)=α 和第二类错误 P(接受H |H0不真)=β 在下图,粉红色部分表示P(拒绝H0|H0为真)=α。黄色部分表示P(接受H0|H0不真)=β。 而犯这两类错误的概率是一种此消彼长的情况,于是如何控制这两个概率,使它们尽可能的都小,就成了寻找优良的检验方法的关键。

下面简要介绍假设检验的有关基本理论。 参数显著性检验的思路是,已知总体的分布(,)F X θ,其中θ是未知参数。总体真实分布完全由未知参数θ的取值所决定。对θ提出某种假设 001000:(:,)H H θθθθθθθθ=≠><或,从总体中抽取一个容量为n 的样本,确定 一个统计量及其分布,决定一个拒绝域W ,使得0()P W θα=,或者对样本观测数据X ,0()P X W θα∈≤。α是显著性水平,即犯第一类错误的概率。 既然犯两类错误的概率不能同时被控制,所以通常的做法是,限制犯第一类错误的概率,使犯第二类错误的概率尽可能的小,即在 0()P X W θα∈≤ 0θ∈Θ 的条件下,使得 ()P X W θ∈,0θ∈Θ-Θ 达到最大,或 1()P X W θ-∈,0θ∈Θ-Θ 达到最小。其中()P X W θ∈表示总体分布为(,)F X θ时,事件W ∈{X }的概率,0 Θ为零假设集合(0Θ只含一个点时成为简单原假设,否则称为复杂原假设)。 0Θ-Θ为备择假设集合,并且0Θ与0Θ-Θ不能相交。由前述可知,当1H 为真时,它被拒绝(亦即H 0不真时,接受H 0)的概率为β,也就是被接受(亦即H 0不真时,拒绝H 0)的概率是1β-(功效),我们把这个接受1H 的概率称为该检验的势。在对未知参数θ作假设检验时,在固定α下,对θ的每一个值,相应地可求得1β-的值,则定义 =1()()P X W θβθ-∈

中国股票市场的渐进有效性研究

中国股票市场的渐进有效性研究 * 张 兵 (南京大学管理科学与工程研究院 210093) 李晓明 (新西兰Massey 大学商务系) 内容提要:本文研究了中国股市是否弱式有效。不同于传统的检验方法,本文的实证分析运用了特别适合于转轨经济体中新兴股市的渐进有效性检验,该方法采用时变系数的AR(2)自回归模型,同时考虑到/波动集群0的异方差影响,更能清晰地反映出市场有效性的动态演进过程。加之分年度检验的结果,我们有把握认定中国股市从1997年开始呈现弱式有效。 关键词:市场有效性 鞅过程 渐进有效性检验 弱式有效 * 本文系5经济研究6编辑部、北京大学光华管理学院和武汉大学高级研究中心2002年11月联合举办的第二届/中国青年经济学者论坛0入选论文的修改稿,作者感谢与会专家提出的有益评论和匿名审稿人的建设性修改意见。 目前国内已有一些研究股市有效性的文献,但是结论却不尽相同。俞乔(1994)对中国股市有效性研究做了开创性的工作,他运用规范的经济计量分析方法,对截止到1994年4月底的样本数据进行了收益率的序列相关检验、游程检验和非参量性检验,结论是中国股市是非有效的。吴世农(1996)研究了深沪两市1992年6月至1993年12月20种股票的日收益率,结果表明20种股票日收益率的时间序列不存在显著的系统变动趋势,但他认为不能以此定论中国股市弱式有效。张思奇、马刚、冉华(2000)将上证A 股指数样本空间分为两个子样本(19921112)19951319和199513110)199816130),运用ARMA -ARCH -M 模型研究,发现其日收益率序列基本满足白噪声性质(尤其在第二阶段),但作者认为这只说明当前收益与过去信息之间不存在简单的线性关系,并没有排除其它非线性关系,仅以此推断市场已经达到弱式有效过于主观。张亦春、周颖刚(2001)运用广义谱域分析,得出的结论是中国股市未达到弱式有效。 我们认为有必要梳理现有的研究成果:首先,市场有效性理论是金融经济学研究中的核心理论,是现代金融投资理论(如C APM 、APT 理论)的基础。如果推翻了该理论,那么就面临着重新构筑资产定价模型等问题。其次,以上学者们的研究结论不一致,原因可能是方法上的,也可能是理论上的。第三,有些学者强调我国股市独特的个性和发展的不成熟,认为在此情形下运用成熟股市的检验方法只具有参考意义,因此特别需要能够适用于转轨经济体中新兴股市的有效性研究方法。最后,市场有效性理论是政府股市监管和投资者实践的理论依据,得出尽可能科学、准确的结论具有重大的应用价值。本文安排如下:首先讨论市场有效性实证研究方法,并提出渐进有效性检验方法。不同于传统的检验方法,渐进有效性研究方法可以准确地刻画出市场有效性的演进轨迹,反映出股票市场从无效到弱式有效的动态过程。其次给出我们的分年度检验和渐进有效性研究的实证结果。最后是简短的评论。 一、市场有效性的研究方法 要使有效市场假说可以检验,就必须明确刻画出价格序列的形成过程。绝大多数学者运用预期收益模型描述均衡价格的形成过程,Fama(1970)给出了如下的模型来定义有效市场假说: 张 兵、李晓明:中国股票市场的渐进有效性研究

中国A股市场有效性研究

龙源期刊网 https://www.360docs.net/doc/788368456.html, 中国A股市场有效性研究 作者:刘姗 来源:《时代金融》2013年第20期 【摘要】金融的有效市场概念是现代金融经济理论的核心,也是在一般均衡框架下金融资产定价理论的基础。从20世纪初西方经济学家开始研究资本市场的运行效率之后,关于市场有效性的实证研究就从未间断过,不只在西方,在我国也有不少学者对我国的金融市场有效性问题进行了研究,但是由于采用研究方法或数据样本或研究角度的差异,我国学者在市场有效性的方面得到了不同的结论?譹?訛。由于市场有效性对资本市场研究以及投资者的投资策略都有非常大的意义,中国股票市场是否有效,尤其是是否达到弱式有效,一直是理论界讨论的重要课题,具有重要的理论价值和实践意义。 【关键词】市场有效性随机游走方差比率检验 一、引言 有效市场理论是西方现代金融市场理论的基石,是我们研究资本市场的重要方法和依据,许多得到广泛应用的金融投资理论如现代资产定价理论、套利定价理论和期权定价理论皆是以此为基础的,其地位可见一斑。因此一旦有效市场假设被动摇,基于有效市场假设的所有理论就受到质疑,甚至被推翻。 自1965年Eugene Fama和哈里·罗伯茨提出“有效市场假说”[4]并采纳Roberts提出的分类方法,将有效市场分为弱式有效、半强式有效和强式有效三类?譺?訛,西方学者关于市场有效性的实证研究就没有间断过,尤其是关于市场弱有效性的研究。 市场有效性的探讨一直称为金融市场争论的主题的另一重要原因是由于市场是否有效对投资者的策略指导意义:认同市场有效理论的投资者采取消极的投资策略,而认为市场非有效的投资者则会采取积极的投资策略。 有效市场的研究对于我国同样具有重要的意义。虽然我国现代金融理论是基于西方成熟金融市场发展而来的理论,但是金融市场在许多方面都具有不同于西方成熟市场的一些特点。 以前的研究之所以会在实证的结果上出现不一致性,很大程度上是由于未根据我国实情来选择正确的检验方法以及样本数据。从实证研究的方法上看,大部分是针对随机游走和自相关AR(1)来进行分析的,但是根据Eugene Fama对市场有效性的定义,可以发现这些方法未能很好的符合有效市场假说的鞅假定要求。在运用自相关是有个前提,即要求收益符合正态分布,但据检验,我国市场不符合正态分布的假设。从样本数据的角度看,许多研究在数据选取方面存在样本选取不足的现象,Lo and MacKinlay[5]也明确指出,在小样本情形统计量的渐进分布与正态分布可能偏离较远,从而使得检验低效。

中国股市资本资产定价模型有效性分析

中国股市资本资产定价模型有效性分析

中国股市资本资产定价模型的有效性研究 孟照朋 (河南大学数学与信息科学学院开封475004) 摘要资本资产定价模型CAPM 自从提出到现在经历了诸多国内外学者的实证研究和检验,旨在证明这一模型是否有效。本文通过对沪深两市选取的50只股票进行时间序列静态检验,检验了CAPM在中国股市的有效性,检验结果表明β对中国股市的平均收益不具有解释能力,从而否定了其在中国股市的有效性假设。 关键词CAPM 实证检验;β值;中国股市;有效性 1 引言 1.1 资产定价理论的产生 资产定价理论源于马柯威茨(Harry Markowtitz)的资产组合理论。1952年马柯威茨在《金融杂志》发表了《投资组合选择》这篇具有里程碑意义的论文,他在论文中确定了最小方差资产组合的思想与方法,开创了投资组合理论的先河。在此基础上,夏普(Sharpe 1964)、林特纳(Lintner 1965)和莫辛(Mossin 1966)推导出了资本资产定价模型(CAPM)。 1.2资产定价模型的假设条件 资产定价模型是建立在严格的假设条件基础之上的: 假设1:所有资产价值总是大于或等于零。 假设2:市场是完备的,即不存在交易成本和税收,并且所有资产均为无限可分的。 假设3:市场有足够多的投资者,而且可以按市场价格买卖他们所想买卖的任意数目的任意资产。 假设4:市场只有一个无风险借贷利率。 假设5:市场上的信息是公开的、完备的。

假设6:所有投资者为风险厌恶者,同时具有不满足性。 假设7:所有投资者都追求期末财富最大化。 假设8:投资者对证券的风险、收益、证券间的关联性具备完全相同的 预期。 假设9:投资者都依赖期望收益率评价组合资产的收益率,依赖方差或 标准差评价组合资产的风险水平。 其中假设1-5是关于关于市场的一种理想化,实质是认为一个理想的市场应该是完备的、无摩擦的,从而对资源的配置是有效的。当然,这种理想的市场在现实中是不存在的,但我们可以对这些假设条件进行放松,并发现放松后对原来结果地影响不是根本的,即这些假设抓住了主要矛盾,结果就十分有意义。与此同时,随着科技的发展,尤其是信息技术的发展,现实中的市场正逐渐地向这一理想市场靠近。 假设6-9 是关于投资者的假设,风险厌恶的假设是有代表性的,我们并不否认存在风险偏好的投资者,这些假设条件使我们对投资者的选择也给了一个标准。 1.3资产定价模型 基于以上假设,CAPM 模型可以表达为以下的形式: ()()[]Rf Rm E i Rf Ri -?+=βE ()() Rm Var Rm Ri Cov ,i = β 其中()Ri E 表示资产i 的期望收益; Rf 为无风险借贷利率; ()Rm E 表示市场组合期望收益率。 CAPM 模型主要描述单个证券或投资组合同系统风险收益率之间的关系,也即是单个证券或投资组合的收益率等于无风险收益率与风险溢价的和。 如果 CAPM 在中国具有适用性的话,就可以用这一简化模型来解决资产组合理论应用于大规模市场时面临的计算困难。CAPM 作为证券投资领域最重要的理论基石之一,几十年来经历了无数专家和学者的实证检验,不同学者为其有

股市有效性研究论文:我国股市有效性研究的文献综述

股市有效性研究论文:我国股市有效性研究的文献综述[本文阐述了近年来学者关于我国股市有效性的研究成果,总结其成果为我国股市尚未达到弱式有效,已达到弱式有效和尚未达到半强式有效三种结论,并在此基础上提出从建立信息披露制度、引导投资者树立正确的投资理念和加强证券交易监管三方面入手,增强股市有效性。 我国股市;市场有效性 [中图分类号]f832.51[文献标识码]a[文章编 号]1009-9646(2011)05-0007-02 一、股市有效性的提出 有效市场假设理论是20世纪50年代发展起来的现代微观金融理论,也是现代金融经济学的理论基石之一。根据市场对不同层次信息的反映程度将市场分成三种不同的类型:弱式有效、半强式有效、以及强式有效。 具体来讲,弱式有效市场指的是当前股票价格能够充分反映股票本身历史价格所包含的信息,投资者不能通过技术分析获取超额收益。半强式有效市场指的是当前股票价格已经反映了所有公开的信息,包括历史价格信息和所有与公司有关的公开发布信息,投资者不能利用公开的信息来获取超额收益。强式有效市场指的是当前股票价格不仅反映了已公开的所有信息,同时还反映了诸如内幕消息、私人信息等未

公开的所有信息,市场参与者不能支配和影响价格的形成,只能根据给定的价格做出自己的行为选择。 二、我国股市有效性检验的理论成果 1.我国股市尚未达到弱式有效 解保华,高荣兴(2002)对从1990年12月21日到2000年3月2日的上证综合指数和深圳股市综合指数的周数据用单位根、方差比(vr)和序列二阶相关性检验方法进行检验,认为中国证券市场的弱式有效性并不成立。[1]李兴绪,郑树明(2004)首先对价格序列进行结构性突变后的单位根检验,得出价格序列存在单位根,其次采用自相关系数、q统计量等方法对上证综合指数进行随机游走检验,得出上海股票市场还未达到弱式有效性的结论。[2]韩贵,王静(2008)利用1991-2008年我国上证综合指数的历史数据,根据股票市场大的波动周期分五阶段经过egarch(1,1)模型估计,以验证市场对信息冲出的反映情况,研究结果表明中国股市存在很大的波动性,尚未达到弱有效性。[3] 2.我国股市已达到弱式有效 刘志新(2000)选取上证综指1990年12月至1998年10月的1961个数据作为分析样本,应用马尔可夫链对上海股市有效性的检验得到1994年起的上证指数收益率符合随机游走假设,历史收益率和当前收益率相关性很小,并认为

中国股市惯性策略和反转策略的实证分析

中国股市惯性策略和反转策略的实证分析理论回顾 关于资产定价和市场有效性的大量实证研究发现股票收益存在一定的可预测性,特别是短期价格惯性现象和长期价格反转现象。这些现象构成了反转投资策略和惯性投资策略的实证基础。 反转投资策略是指购买过去2~5年中表现糟糕的股票,并卖出同期表现出色的股票。这种方法每年可获得大约8%的超常收益(DeBondt and Thaler, 1985)。尽管这个发现已经有十几年的历史,但是这种超常收益的源泉却一直是争论的焦点。有学者认为,这个超常收益可能是幻觉,是方法和度量误差的产物(Merton,1987);也有学者认为,这个超常收益可能是真实的,但是它是随时间变化的风险的理性补偿(Fama,1991);然而,越来越多的学者倾向于认同行为金融理论的解释,认为这个超常收益来自于投资者反应过度(DeBondt and Thaler, 1985)。 与此相反,Jegedeesh and Titman(1993)发现了惯性策略的获利性:在3~12月的较短时期中,存在相当程度的股票收益惯性。惯性策略就是购买过去几个月中表现良好的股票,卖出过去几个月中表现糟糕的股票。这与反转策略正好相反。关于惯性策略的大量研究表明:(1)价格惯性策略是有利可图的。(2)这种超常收益与价格对企业收入突变的缓慢调整相关。(3)分析师们的盈利预测是缓慢调整的。这些特点表明市场对信息(特别是公司收

入信息)是反应不足的。 传统金融理论把反应过度和反应不足解释为异常现象,Fama(1998)认为,股票价格对信息的反应过度和反应不足是同样普遍的,这与市场有效性假说是一致的:这些异常现象只不过是偶然性结果。但是,这种解释被越来越多的人所怀疑。近年涌现出一些模型,其中包括Barberis, Shieifer and Vishny(1998)的模型,Daniel, Hirshleifer and Subrahmanyam(1998)的模型和 Hong and Stein(1999)的模型,这些模型从不同的角度整合了关于反应过度和反应不足的理论,这些模型对反应过度和反应不足的解释已经超出了传统金融学的范畴。 1.Barberis,Shleifer 和Vishny(1996)模型。假定投资者在进行投资决策时存在两种偏差,其一是代表性偏差(representative bias)或相似性偏差(similarity bias),即基于近期数据与某种模式(比如股票上升或下降通道)的相似性来预测,过分重视近期数据;其二是保守性偏差(conservatism),即不能及时根据变化了的情况修正自己的预测。代表性偏差会造成投资者对新信息的反应过度,认为近期股票价格的变化反映了其未来变化的趋势,从而错误地对价格变化进行外推,导致反应过度(overreaction)。保守性偏差会造成投资者对新信息的反应不充分,认为股票收益的变化只是一种暂时现象,未根据收益的变化充分调整对未来收益的预期,当后来的实际收益与先前的预期不符时,投资者才进行调整,导致反

SAP 凭证的有效性检查

SAP 凭证有效性检查 小技巧凭证的有效性检查 所谓的有效性检查(Validation),简单理解,就是在凭证保存前根据设置条件判断此凭证的输入内容是否有效,在发出用户设置的消息类型(警告还是错误)。 Validation用处很多,比如可使用Validation检测在记帐时某些费用只能对应或禁止对应到某些成本中心、某些费凭证必须对应某类型凭证摘要、或者那些用户只能过帐到哪个利润中心等,实际上多数ERP系统起码在财务模块都会提供一些类似的功能,只是在SAP 中,Validaton贯穿各个模块,在HR,AP,AP,GL, Consolidation , Real Estate, SPL等多模快能找到Validation的配置,而且,理论上讲,SAP的Validation可以以财务凭证的任何字段做条件进行检查,比起一般国内系统的凭证的校验要灵活得多。 在此校验比较合适。 一.建立Validation步骤: 背景:使用Validation只允许用户STONEF在本位币为HKD的公司代码记帐本位币金额不超过1000HKD。 (1).选择Callup Point建立Validation.

图1-[1]:Validation有3个触发点(CallPoint): 0001->凭证抬头(输入凭证抬头内容不需要等行项目输入完毕回车可立即触发)。 0002->行项目(单个行项目时触发,当然也可使用凭证抬头表BKPF的字段做条件,但是应用不到其它行项目的数据,比如说需要根据对方科目去做检查, 行项目触发就做不到而应使用完成凭证触发)。 0003->完成凭证(可以Loop整个凭证,弥补行项目触发点缺陷)。 图1-[2]:新建Validation时按F2进入详细建立画面。 图1-[3]:选择标志1表示激活检查配置,只有激活后凭证检查才真生效。 在本例中,因为记帐用户名对应凭证抬头表BKPF-USNAM,选择行项目(Callpoint 2)Validation,会计凭证的抬头和行项目表格BKPF/BSEG大家都会很熟悉,行项目触发可以使用抬头表,假设建立Validation ZSTLINE. (2).Validation建立步骤详解

我国资本市场有效性的实证检验

我国资本市场有效性的实证检验 财务管理0802xx83 关于股票市场效率的分析,起源于1953年的Kendall,他通过对股价的历史性变化进行研究,发现股价的“随机游走”特征,后来人们就把股价的这种特性称为股票市场的效率。1967年, Harry Roberts根据股票价格对相关信息反映范围的不同,将市场分为弱有效率市场、次强效率市场和强有效率市场3类。但是股票市场效率理论的真正确立却是以1970年芝加哥大学教授Fama 发表的《有效资本市场: 理论和实证研究回顾》一文为标志的,在文中他对市场效率的研究作了系统性的总结,并提出研究市场效率的一个完整的理论框架。此后,市场效率理论蓬勃发展,内涵不断加深,外延不断扩大,成为现代金融经济学的理论支柱之一。 1问题的提出 根据Fama 的理论,股票市场的效率性是指股票的市场价格能充分反映所有的相关信息,并对新的信息做到迅速调整,从而投资者无法通过某种既定的分析模式或操作始终如一地获得超额利润。因此股票市场的效率反映了市场参与者能否获取全部、真实的市场信息,即反映了市场的公平程度。有效的股票市场要求风险与收益相适应,要求任何人不能通过某种不正当的手段获取超额利润,故该理论为评价股票市场功能的发挥提供了理论依据,同时对投资者和监管部门也具有重要的理论价值。 一方面,投资者是根据股票市场的效率状况制定投资策略的。如果市场效率不高,投资者通过利用技术分析手段、基础分析手段等帮助决策,可以获取一定的收益。但是如果市场效率很高的话,这些方法将失去作用。 另一方面,作为监管部门的政府也要根据市场的效率状况进行决策: 如果股票市场无效率或低效率,政府就要加强对其监管才能保护投资者的利益,保证市场的公平有效运行;如果股市是高效率的,政府的最佳策略就是最低限度的干预。