天津企业信用评价指标体系和评分标准

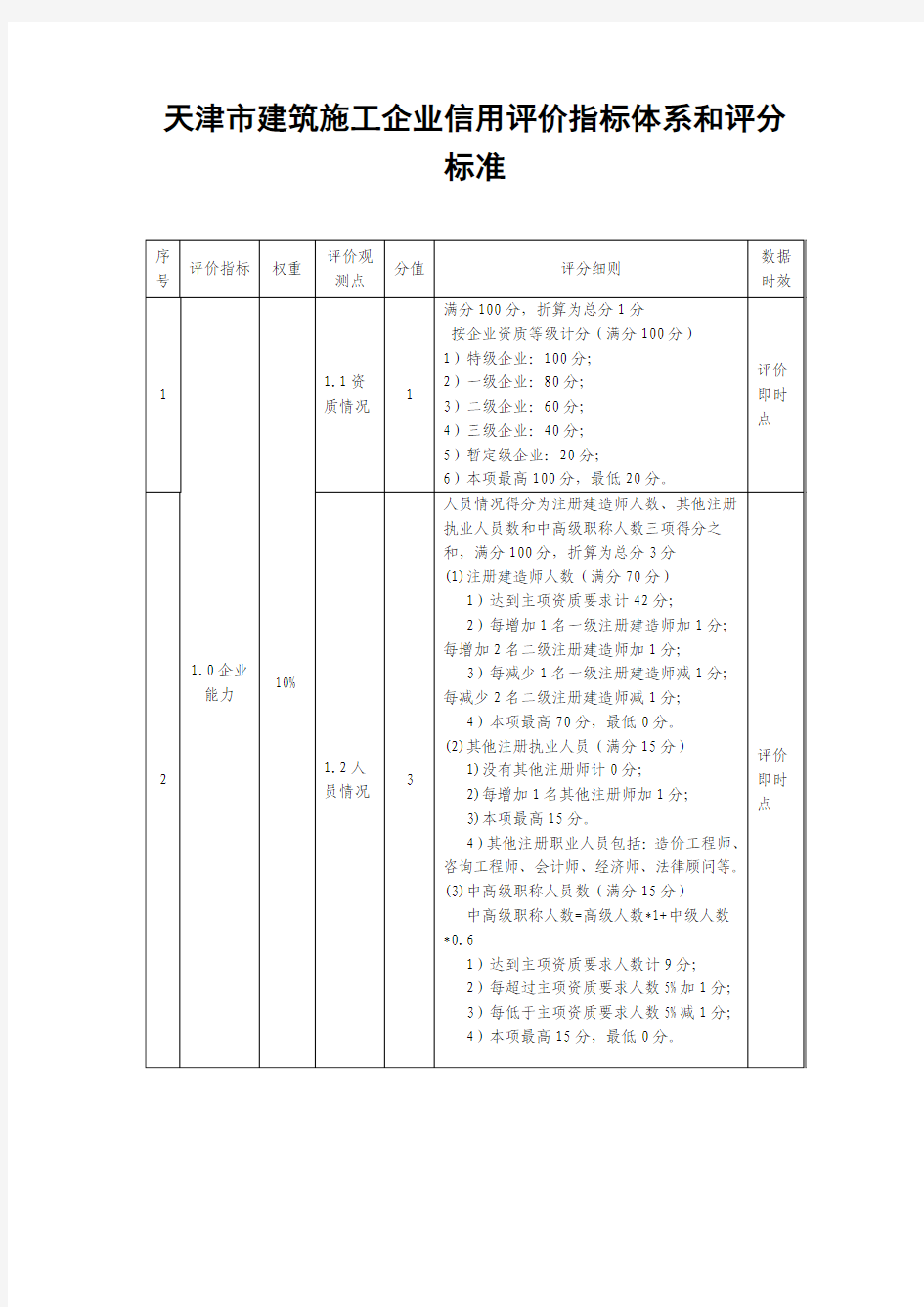

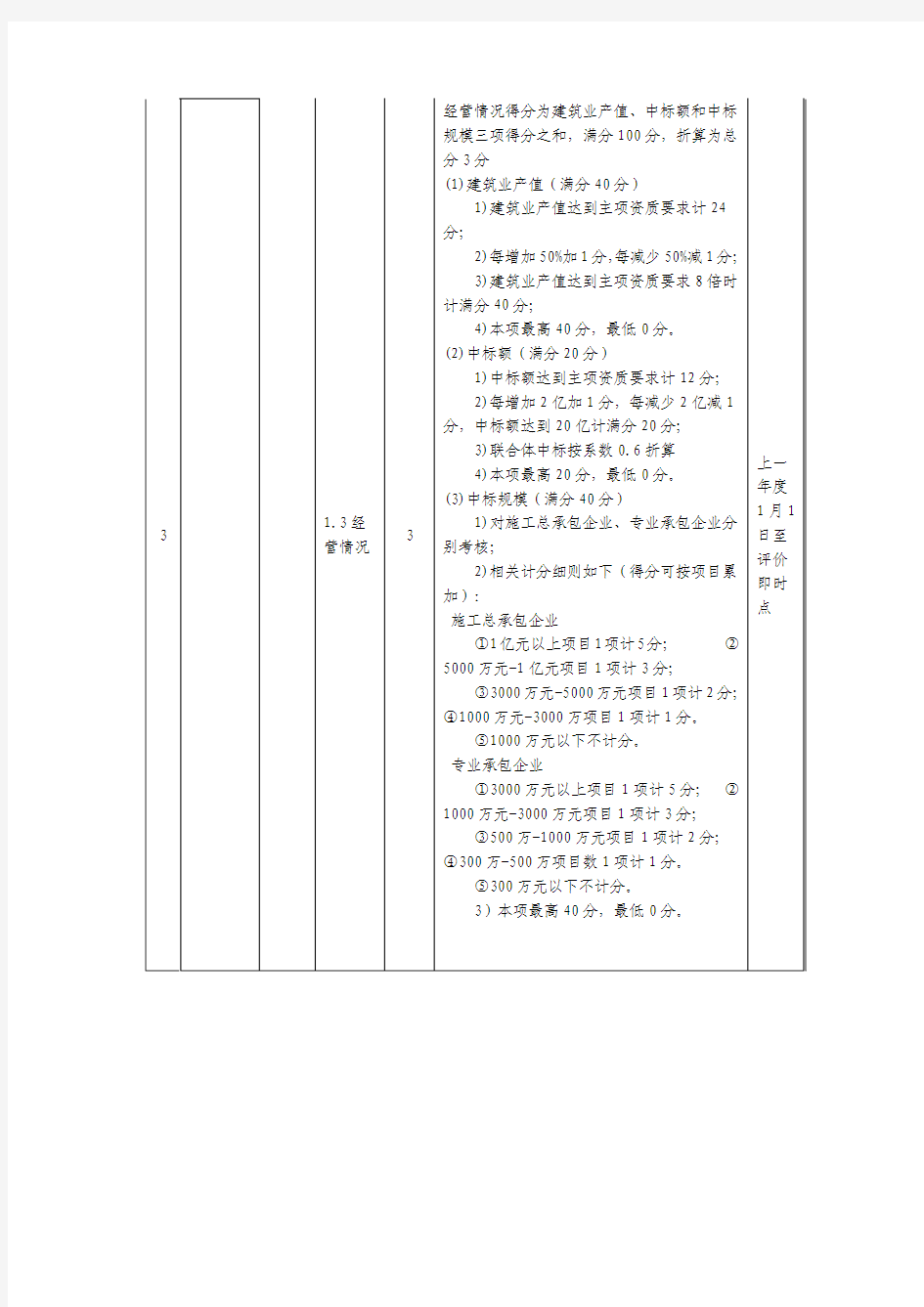

天津市建筑施工企业信用评价指标体系和评分

标准

2017中考作文评分标准标准

2017中考语文作文评分标准 注:A内容B语言C篇章 1、一类卷:(54—60分) A符合题意,中心突出,内容充实;B语言顺畅,没有语病;C结构完整,条理清楚。 ①具备ABC三项条件的,评一类下(54分); ②立意深、构思巧、语言生动形象的评满分; 具备其中两项条件的,评一类上(58一59分)。 具备其中一项条件的,评一类中(55—57分)。 2、二类卷:(45—53分) A符合题意,中心明确,内容具体;B语言通顺,偶有语病;C结构完整,条理较清楚。 以49分为基准分,适当浮动;①具备B项和另一项条件。其余一项达到三类卷标准的,获得基准分; ②具备ABC三项条件的,酌情加分;③具备B项条件,而另两项只达到三类卷标准的,酌情减分。 3、三类卷:(36—44分) A基本符合题意,中心较明确,内容尚具体;B语言尚通顺,语病不多;C条理尚清楚,能分段。 以40分为基准分,适当浮动:①基本具备ABC三项条件的,获得基准分;②其中B项比较好的酌情加分;③另有某些缺点的,酌情减分。 4、四类卷:(18—35分) A偏离题意,中心欠明确,内容不具体;B语言不通顺,语病较多;C条理不清楚。 以26分为基准分,适当浮动:①凡属ABC三项之一者,评为四类卷,获得基准分;②另两项较好的,酌情加分;③兼有ABC两项以上情况的,酌情减分。 5、五类卷:(0—l7分) A文不对题,不知所云;B语病严重,文理不通;C结构混乱,不能完篇。 以9分为基准分,适当浮动:①凡属ABC三项之一者,评为五类卷,获得基准分;②其它两项尚好的,酌情加分;③兼有ABC两项以上情况的,酌情减分。

中一项条件的,评一类中(55-57分)。 二类标准:以49分为基准分,适当浮动:①具备B项和另一项条件,其余一项达到三类卷标准的,获得基准分;②具备ABC三项条件的,酌情加分;或材料新鲜,或立意新颖,或结构新巧,可评为二类上;③具备B项条件,而另两项只达到三类卷标准的,酌情减分。 三类标准:以40分为基准分,适当浮动:①基本具备ABC三项条件的,获得基准分;②其中B项较好的,酌情加分;③另有某些缺点的,酌情减分。 四类基准:以26分为基准分,适当浮动:①凡属ABC三项之一者,评为四类卷,获得基准分;②另两项较好的,酌情加分;③兼有ABC两项以上情况的,酌情减分。 五类标准:以9分为基准分,适当浮动:①凡属ABC三项之一者,评为五类卷,获得基准分;②其他两项尚好,酌情加分;③兼有ABC两项以上情况的,酌情减分。

企业信用评价标准(附)

企业信用评价标准 一.信用等级的评定原则 企业信用等级评定要坚持独立公正和审慎的原则,严格按照规定的标准和程序进行,保证评定结论的合法性和权威性。 协会与资质优良的社会信用服务机构合作共同作为企业信用等级评定的主要业务机构,负责组织建立行业企业信用等级评定的技术研究部门、工作机构和行业信用评价工作规范性文件制度的拟定等工作,形成分工合理、相互制衡的组织体系。 (1)对企业信用等级评定要客观,数据真实,实事求是。 (2)对企业信用等级评定要公正、公开,采集数据合法,不弄虚作假。 (3)对企业信用等级评定要全面,保证数据的完整性和连续性。 (4)对企业信用等级评定要及时,注重数据的时效性。 (5)对企业信用等级评定要有监督机制,信管委审议后最终确定。 二.信用等级的划分 释义说明:信用等级划分为三等五级(如下表),即:A(AAA、AA、A)、B、C,其中A级是守信企业;B级对应提示企业;C级对应失信企业。 必要时,可将B、C两等级再扩展为BBB、BB、B和CCC、CC、C六级,即三等九级;还可对每个信用级别用“+”、“-”进行微调,表示略高或略低于本等级。 页脚内容1

注:AAA和C级等级符号外,其他等级可以用“+”或“-”进行调整。例如:AA﹢、AA-对AA级别进行微调, AA﹢高于AA级,AA-低于AA级。 各级别定义如下: AAA:该类企业经营状况好,发展前景很广阔,不确定性因素对其经营和发展的影响极小,具有优秀的信用记录。 AA:该类企业经营状况较好,发展前景广阔,不确定因素对其经营与发展的影响很小,具有良好的信用记录。 A:该类企业经营处于良性循环状态,不确定因素对其经营与发展的影响较小,具有较好的信用记录。 B: 该类企业经营处于良性循环状态,具有较好的信用记录,但是存在不确定因素会对其经营与发 页脚内容2

企业信用评级指标体系研究综述

企业信用评级指标体系研究综述 摘要:改革开放以来,我国市场经济建设步伐逐步加快,国际经济一体化进程开始加速,信用评级这个略显陌生的名词逐渐深入到经济发展的各个领域,并起着举足轻重的作用。在08年美国经济危机席卷全球之后,人们在质疑国际信用评级机构的透明度、独立性、公信力的同时,更应该着重完善企业评级在市场经济体制中的客观性与公正性。本文通过对国内外学者对信用评级指标体系的研究进行梳理与综述,期望能对信用评级指标体系的深入研究提供参考与指导。 关键词:指标体系;信用评级;企业 A Summary Of Researches On Credit Rating Index System Of Enterprise Abstract:Since the reform and opening -up started some 20 years ago,our Market economy are developing deeply and more quickly. The International economic integration process begins to accelerate. Credit rating ,a strange noun to us, has gone deep into the economic development of various fields, and plays a prominent role. When the economic crisis first broke out in the United States in 2008,it swept through the global rapidly. At the same time that people focus on the transparency, independence and credibility of the international credit rating,we shoud pay more attention on the improvement of enterprise rating in the market economy. In this paper, through reviewing the researches in credit rating index system done by scholars at home and abroad, I look forward to deepening the understanding of the Credit Rating. Key words:index system;credit rating; enterprise 信用评级作为一种服务产品,最早起源于1837年,路易斯?塔班在纽约建立了以企业为评级对象的最早的信用评级机构,而1909年约翰·穆迪(John Moody)在美国《铁路投资分析》(Moody’s Analysis of Railroad investlnent)中第一次对铁路债券进行了信用评估。随后穆迪创建了世界第一家企业信用评估机构。1922年,标准普尔公司的前身——普尔出版公司也开始对工业债券进行评级。1931年,美国制定了相关金融法规规范了民间信用评级,奠定了现代信用评级的基础。1974年美国发生了自30年代后最为严重的经济危机,在这次经济危机之后,人们开始关注信用评级,信用风险意识的增强促进了信用评级的迅猛发展。 经过100多年的发展历史,信用评级逐步从传统的单变量评级模式进化为更加完善的多变量评价模式。除了专家系统、评分系统和信用打分系统等传统方法外,新的信贷风险管理方法主要有KMV模型、V AR(V alue at Risk)模型、EVA(Economic V alue Added)模型和Z评分模型、AHP(Analytic Hierarchy Process)法等。 相对国外信用评级的发展而言,我国起步较晚,最早追溯到20世纪80年代

中考作文评分标准审批稿

中考作文评分标准 YKK standardization office【 YKK5AB- YKK08- YKK2C- YKK18】

中考作文评分标准 一类卷(43-50分) A.内容:切合题意思想健康中心突出内容充实感情真切 B.语言:语言顺畅没有语病 C.篇章:结构完整条理清楚 评分细则: ①具备ABC易项条件的,评一类下(43-45分)。 ②具备其中两项条件的,评一类中(46-47分)。 ③立意深、构思巧、语言生动形象的,评满分;具备其中三项条件的,评一类上(48-49分)。 二类卷(35-42分) A.内容:切合题意思想健康中心明确内容具体感情真实 B.语言:语言通顺偶有语病 C.篇章:结构完整条理较清楚 评分细则: 以38分为基准分,适当浮动: ①具备B项条件,而另两项只达到三类卷标准的,酌情减分。 ②具备B项和另一项条件,其余一项达到三类卷标准的,获得基准分。 ③具备ABC三项条件的,酌情加分;或材料新鲜,或立意新颖,或结构新巧,可评为二类上。 三类卷(27-34分) A.内容:基本合题意中心尚明确内容尚具体感受尚真实

B.语言:语言尚通顺语病不多 C.篇章:条理尚清楚能分段 评分细则: 以30分为基准分,适当浮动: ①基本具备ABC三项条件的,获得基准分;, ②其中B项较好的,酌情加分; ③另有某些缺点的,酌情减分。 四类卷(18-26分) A.内容:偏离题意中心欠明确内容不具体 B.语言:语言不通顺语病较多 C.篇章:条理不清楚 评分细则: 以22分为基准分,适当浮动: ①凡属ABC三项之一者,评为四类卷,获得基准分; ②另两项较好的,酌情加分; ③兼有ABC两项以上情况的,酌情减分。 五类卷(0-17分) A.内容:文不对题不知所云 B.语言:语病严重文理不通 C.篇章:结构混乱不能完篇 评分细则: 以13分为基准分,适当浮动:

企业信用评级指标体系

企业信用评级指标体系 为了便于分析比较,企业的信用评级指标体系,读者可从中得到一定启发。 评价的对象是指已经或可能为之提供信贷服务的非金融类企业法人,通过评估,就客户的偿债能力作出全面判断,以评定信用等级。 企业信用等级分为7级,各级意义如下: AAA级:企业生产经营规模达到一定经济规模,市场竞争力很强,有很好的发展前景,流动性很好,管理水平很高,具有很强的偿债能力,对建设银行的业务发展很有价值。 AA级:企业市场竞争力很强,有很好的发展前景,流动性很好,管理水平高,具有强的偿债能力,对建设银行的业务发展有价值。 A级:企业市场竞争力强。有较好的发展前景,流动性好,管理水平较高,具有较强的偿债能力,对建设银行的业务发展有一定价值。 BBB级:企业市场竞争力一般,发展前景一般,流动性一般,管理水平一般,企业存在需要关注的问题,偿债能力一般,具有一定风险。 BB级:企业市场竞争力、流动性和管理水平较差,发展前景较差,偿债能力较弱,风险较大。 B级:企业市场竞争力、流动性和管理水平很差,不具有发展前景,偿债能力很弱,风险很大。 F级:不符合国家环境保护政策、产业政策和银行信贷政策的企业,或贷款分类结果属于可疑或损失类的企业。 企业信用等级根据企业评估指标得分评定,F级企业不评分,根据评估条件直接评定。企业信用等级评定依据如下表所示。 企业信用等级有效期为一年,从审批认定之日起计算。在有效期内,企业经营状况发生重大变化,例如重大建设项目、重大体制改造、重大法律诉讼和对外担保、重大人事调整、重大事故及赔偿等对企业履约能力有一定影响,将重新评级。 评价坚持客观公正、实事求是的原则,采取定量分析与定性分析相结合的方法,主要从企业的市场竞争力、资产流动性、管理水平和其他等4个方面评定,共有16项指标,评级指标体系如表所示。

企业信用等级评定标准

1. 2.财务结构 净资产与年末贷款余额比率=所有者权益/(期末银行贷款余额+期末票据贴现余额+期末已开立银行承兑汇票净额+期末贸易融资净额)*100% 资产负债率=负债总额/资产总额*100% 资本固定化比率=非流动资产合计/所有者权益(或股东权益)合计*100% 3.偿债能力 流动比率=流动资产总额/流动负债总额*100% 速动比率=(流动资产-存货-预付账款)/流动负债合计*100% 非筹资性现金净流入与流动负债比率=非筹资性现金净流入/流动负债平均余额*100% 经营性现金净流入与流动负债的比率=经营性现金净流入/流动负债平均余额*100% 利息保障倍数=(税前利润+列入财务费用的利息支出)/(列入财务费用的利息支出+资本化利息支出) 担保比率=期末未清担保余额/所有者权益*100%

4.经营能力 营业收入现金率=营业活动现金流入/营业收入*100% 应收账款周转速度=主营业务收入/[(期初应收账款余额+期末应收账款余额)/2+(期初应收票据余额+期末应收票据余额)/2] 存货周转速度=主营业务成本/[(期初存货+期末存货)/2] 总资产周转速度=营业(总)收入/[(期初总资产余额+期末总资产余额)/2] 商品销售率=(期初库存商品余额+本期购入商品额-期末库存商品余额)/(期初库存商品余额+本期购入商品额) 出租比率=全年实际出租套数或建筑面积/全年可供出租套数或建筑面积*100% 5.经营效益 毛利率=(主营业务收入-主营业务成本)/主营业务收入*100% 营业利润率=(营业利润-投资收益-公允价值变动收益)/营业收入(或营业总收入)*100% 净资产收益率=税后利润/[(期初净资产余额+期末净资产余额)/2]*100% 总资产报酬率=(利润总额+利息支出)/[(期初总资产约+期末总资产余额)/2]*100% (注:范文素材和资料部分来自网络,供参考。只是收取少量整理收集费用,请预览后才下载,期待你的好评与关注)

企业信用等级评定标准

企业信用等级评定标准1.企业的基本素质: 2.财务结构:

净资产与年末贷款余额比率=所有者权益/ (期末银行贷款余额+期末 票据贴现余额+期末已开立银行承兑汇票净额+期末贸易融资净额) *100%?? 资产负债率=负债总额/ 资产总额*100%?? 资本固定化比率=非流动资产合计/所有者权益(或股东权益)合计 *100%?? 3.偿债能力:流动比率=流动资产总额/ 流动负债总额*100%?? 速动比率=(流动资产-存货-预付账款)/ 流动负债合计*100%?? 非筹资性现金净流入与流动负债比率=非筹资性现金净流入/ 流动负债平均余额*100%?? 经营性现金净流入与流动负债的比率=经营性现金净流入/ 流动负债平均余额*100%?? 利息保障倍数=(税前利润+列入财务费用的利息支出)/(列入财务费用的利息支出+资本化利息支出)?? 担保比率=期末未清担保余额/ 所有者权益*100% 4.经营能力:营业收入现金率=营业活动现金流入/ 营业收入*100%?? 应收账款周转速度=主营业务收入/[(期初应收账款余额+期末应收账款余额)/2+(期初应收票据余额+期末应收票据余额)/2]?? 存货周转速度=主营业务成本/[(期初存货+期末存货)/2]?? 总资产周转速度二营业(总)收入/[(期初总资产余额+期末总资产余额)/2]?? 商品销售率=(期初库存商品余额+ 本期购入商品额-期末库存商品余额)/(期初库存商品余额+本期购入商品额)?? 出租比率二全年实际出租套数或建筑面积/全年可供出租套数或建筑面积*100%??

5.经营效益: 毛利率=(主营业务收入-主营业务成本”主营业务收入*100%?? 营业利润率=(营业利润-投资收益-公允价值变动收益”营业收入(或营业总收入)*100%?? 净资产收益率=税后利润/[(期初净资产余额+期末净资产余额) /2]*100%?? 总资产报酬率=(利润总额+利息支出)/[(期初总资产约+期末总资产余额)/2]*100% 6.发展前景:

建筑企业信用评价指标体系

民用建筑企业信用评价指标体系 民用建筑企业信用评价是对受评企业在经营和管理过程中执行国家相关法律、法规及政策,履行相关合同和对合同履行的组织、管理方面的能力及愿意的综合评价。其核心是评价民用建筑企业是否具备履行相关合同所需的专业和技术能力、财力资源和经营管理能力。 民用建筑企业信用评价的根本目的是通过制订和实施一套科学、适用的信用评价指标体系和行业信用标准,规范民用建筑企业的市场行为,加强行业自律和社会监督,推动建设行业社会信用体系建设进程。 一、民用建筑企业信用评价的基本方法 民用建筑企业信用评价的基本方法是在借鉴国际先进的信用评价技术,结合我国目前的信用环境和建设行业的具体特点,由相关行业专家和专业信用管理中介机构进行长期、深入研讨的基础上形成的。该评价方法运用一定的定性分析和定量分析指标,强调信用评价标准的一致性和可比性,同时兼顾信用评价指标和评分模型的适用性和可操作性。 1、定量分析与定性分析相结合 由于影响民用建筑企业信用状况的因素很多,众多难以量化的因素往往对受评企业履约能力和履约意愿的影响作用更大,单纯依靠定量指标并不能够科学、客观地对受评企业进行信用评价。因此在参考定量指标评价结果的基础上,还需要借助信用分析师和信用评审委员会专家的行业经验和专业判断,定量分析与定性分析相结合。 2、信用评价标准的一致性和可比性 信用评价标准的一致性是指对同一类型的民用建筑企业应采用相同的评价标准,信用评价标准的可比性则是指对不同类型受评企业的评价结果可以互相比较。信用评价标准的一致性和可比性是保证民用建筑企业信用评价结果客观、公正性的基本前提,因此信用评价标准的制订应建立在对不同类型民用建筑企业进行广泛的实地调研和统计分析的基础之

企业信用评级标准

企业信用评级标准 (1)评级对象。凡向我公司申请担保授信的客户,如已有至少两个会计年度经营期财务报表,均应按规定进行信用等级评定。 (2)评级的企业类型。我司考虑到不同行业评价企业财务和经营状况的标准不同,主要参考上海和深圳证券交易所对上市公司的分类方法,将评级对象分为工业、商贸、公用事业、房地产开发、综合等五种类型,分别设置工业企业、商贸企业、房地产开发企业、公用事业企业、综合类企业等类型企业的信用评级指标体系与计分标准。 (3)评级指标体系。我司信用评级指标按偿债能力、获利能力、经营管理水平、履约情况及发展能力和潜力共五个方面设置。根据评级对象所属行业的差异及其资金运用和从事经营活动的特点,按上述五个方面有针对性地分别设置若干量化或非量化指标,由此构成一个完整的评级指标体系。评级采用百分制。见下表。

遍存在着在不良比率高、财务报表真实性差、经营波动性大、抗风险能力弱等问题,客户信用评级中还按不同评级企业类型设立信用等级限定指标,这些指标主要是资产负债率、利润增长率、履约指标、客户规模指标、同业竞争力及报表真实性等6项。见下表。 表6-10 我司对企业信用评级指标体系与计分标准表 (4)信用等级的设置和评级标准。 参照国际惯例,授信对象的信用等级划分为AAA、AA、A、BBB、BB、B、CCC、CC、C和D级共10个等级。评级对象所获评级总分与信用等级和信用度的关系见下表。 (5)客户信用评级管理。针对客户经营中可能出现的重大不利变动情况,我司必须对客户进行动态跟踪。如发生重大变动因素,须酌情调整有关评级对象的信用等级,这些不利因素可包括:客户主要评级指标明显恶化,导致评级分数降低10分或10分以上。客户主要管理人员涉嫌重大贪污、受贿、舞弊或违法经营案件。客户在业务往来中有重大违约行为。客户弄虚作假提供有关评级材料。客户发生或涉入重大诉讼或仲裁案件等。

企业信用评价指标体系的构建研究

龙源期刊网 https://www.360docs.net/doc/8210089820.html, 企业信用评价指标体系的构建研究 作者:张家平庄陪章周子澄 来源:《商场现代化》2008年第16期 [摘要] 诚信的缺失不仅严重影响了企业的发展,也制约了和谐社会的发展。因此要解决企业的信用问题,关键和核心的部分是构建企业信用的评价体系,客观真实地反映企业的信用状况。本文从信用的经济学意义出发,构建了企业信用评价体系。 [关键词] 企业信用评价指标管理 社会信用体系由三部分组成:政府信用、企业信用和个人信用。企业信用是社会信用体系建设中的基础和核心,在社会主义市场经济运行中,企业既是信用信息的最大需求者和供应者,又是市场价格关系、供求关系、竞争关系得主体,企业行为对市场经济秩序起着十分直接的和非常重要的作用(李昊,2005)。在企业信用管理中,企业信用水平的评价和衡量处于核心地位,也是企业信用管理的重点和难点。 一、研究背景及文献综述 我国的企业信用评价技术和方法的研究始于20世纪90年代。1992年,中国信用评级协会筹备组经过多次讨论,于1992年6月制定了《债券信用评级办法》,建立起了我国自己的企业债券信用评级指标体系和方法;付英(1997)对企业资信评估的指标体系做了初步探讨,从企业概况考察、企业财务分析、信托条件分析、外部环境分析、企业生产能力辨别等五个方面入手,分别提出了企业信用评级所需要关注的指标。该指标选择突破了财务指标的范围,但指标选择具有主观性,缺乏理论基础和实证分析;翟凤荣(2000)总结出国际信用评级通常包括经营环境、所有权结构和治理结构、管理阶层的素质、营运价值分析、盈利能力分析和经济资本等六个方面;毛定祥(2000)建立由3层26个财务指标构成的企业财务信用指标体系。各指标的权重,由有关专家对财务指标相对于偿债能力的重要性成对比较得出判断矩阵,然后用特征向量法得到,各财务指标及其权重。该研究明显的偏颇之处在于所有的评价指标均为财务指标而缺乏全面性和科学性。高媛、卞直巍(2003)根据全面性、科学性、针对性、公正性、合法性和可操作性的指标体系设置原则试图建立中小企业统一的包含指标、标准和方法的信用评级体系;吴金星、王宗军(2004)用层次分析法就企业信用评价指标的权重在专家赋权的基础上进行了加权平均的研究。其方法论上有一定的可取之处。但其采用的6类子目标18个指标全部都是财务指标却有失全面,并且指标的选定也是基于主观判断而缺乏理论分析依据;王玉娥、叶莉等(2004)从工业企业角度研究了企业信用评价方法。本文从信用的经济学含义出发,构建企业信用的评价指标评价体系,并结合调研资料,确定权重。 二、构建企业信用评价指标体系的总体思路

企业信用等级评定标准

企业信用等级评定标准1.企业的基本素质:

2.财务结构: 净资产与年末贷款余额比率=所有者权益/(期末银行贷款余额+期末票据贴现余额+期末已开立银行承兑汇票净额+期末贸易融资净额)*100% 资产负债率=负债总额/资产总额*100% 资本固定化比率=非流动资产合计/所有者权益(或股东权益)合计*100% 3.偿债能力: 流动比率=流动资产总额/流动负债总额*100% 速动比率=(流动资产-存货-预付账款)/流动负债合计*100% 非筹资性现金净流入与流动负债比率=非筹资性现金净流入/流动负债平均余额*100% 经营性现金净流入与流动负债的比率=经营性现金净流入/流动负债平均余额*100% 利息保障倍数=(税前利润+列入财务费用的利息支出)/(列入财务费用的利息支出+资本化利息支出) 担保比率=期末未清担保余额/所有者权益*100% 4.经营能力: 营业收入现金率=营业活动现金流入/营业收入*100% 应收账款周转速度=主营业务收入/[(期初应收账款余额+期末应收账款余额)/2+(期初应收票据余额+期末应收票据余额)/2] 存货周转速度=主营业务成本/[(期初存货+期末存货)/2]

总资产周转速度=营业(总)收入/[(期初总资产余额+期末总资产余额)/2] 商品销售率=(期初库存商品余额+本期购入商品额-期末库存商品余额)/(期初库存商品余额+本期购入商品额) 出租比率=全年实际出租套数或建筑面积/全年可供出租套数或建筑面积*100% 5.经营效益: 毛利率=(主营业务收入-主营业务成本)/主营业务收入*100% 营业利润率=(营业利润-投资收益-公允价值变动收益)/营业收入(或营业总收入)*100% 净资产收益率=税后利润/[(期初净资产余额+期末净资产余额)/2]*100% 总资产报酬率=(利润总额+利息支出)/[(期初总资产约+期末总资产余额)/2]*100% 6.发展前景:

中国建设银行企业信用评级指标体系.doc

中国建设银行企业信用评级指标体系 为了便于分析比较,下面再介绍中国建设银行对企业的信用评级指标体系,读者可从中得到一定启发。 中国建设银行评价的对象是指已经或可能为之提供信贷服务的非金融类企业法人,通过评估,就客户的偿债能力作出全面判断,以评定信用等级。 企业信用等级分为7级,各级意义如下: AAA级:企业生产经营规模达到一定经济规模,市场竞争力很强,有很好的发展前景,流动性很好,管理水平很高,具有很强的偿债能力,对建设银行的业务发展很有价值。 AA级:企业市场竞争力很强,有很好的发展前景,流动性很好,管理水平高,具有强的偿债能力,对建设银行的业务发展有价值。 A级:企业市场竞争力强。有较好的发展前景,流动性好,管理水平较高,具有较强的偿债能力,对建设银行的业务发展有一定价值。 BBB级:企业市场竞争力一般,发展前景一般,流动性一般,管理水平一般,企业存在需要关注的问题,偿债能力一般,具有一定风险。 BB级:企业市场竞争力、流动性和管理水平较差,发展前景较差,偿债能力较弱,风险较大。 B级:企业市场竞争力、流动性和管理水平很差,不具有发展前景,偿债能力很弱,风险很大。 F级:不符合国家环境保护政策、产业政策和银行信贷政策的企业,或贷款分类结果属于可疑或损失类的企业。 企业信用等级根据企业评估指标得分评定,F级企业不评分,根据评估条件直接评定。企业信用等级评定依据如下表所示。 企业信用等级有效期为一年,从审批认定之日起计算。在有效期内,企业经营状况发生重大变化,例如重大建设项目、重大体制改造、重大法律诉讼和对外担保、重大人事调整、重大事故及赔偿等对企业履约能力有一定影响,将重新评级。 评价坚持客观公正、实事求是的原则,采取定量分析与定性分析相结合的方法,主要从企业的市场竞争力、资产流动性、管理水平和其他等4个方面评定,共有16项指标,评级指标体系如表所示。

中考作文评分标准

(一)评分标准:中考作文评分分为基础和发展两个等级评分。评分程序是先整体评定基础等级,再评定发展等级。 1.基础等级(40分) 从内容、结构、表达三方面评定作文类别。 2.发展等级(10分) 只要具备下列四点之一,即可赋发展分: ①有深度;②有个性;③有文采;④有创新。 (二)不看后悔:扣分禁忌 1.关于整体要求: (1)错别字每三个扣1分,重现的不计,最多扣2分。 (2)标点符号错误较严重者扣1分。

(3)字数每少50字扣l分,最多扣2分。 (4)作文总分不得超过50分。 2.关于审题 偏离题意的,如果能判断是完全离题的作文,给15分以下;如文章前后有适当点题的文字,在25分上下酌情给分,但不能超过30分。 3.关于基准分 作文评分的基准分都定在35分。达到了基本要求,基本符合题意,语言也过得去,比较平一些的文章,就可以打35分。 4.打分的程序: 打分采取“综合判断,分等参照”的原则,首先应该从总体上综合打分,看它属于哪一档的文章。一篇作文在基础等级分上分为四档: (1)50~45分;(2)44~40分;(3)39~30分;(4)29~15分;(5)14分以下。 所以,评估一篇文章,首先要能够把它定位在某一档中,这样,评分就不会出现大的失误。 5.关于评分重点: 评分标准中以题意、内容、语言和文体为重点。我们主张在这四项中,以内容和语言为重点。除了审题,文体也可以适当降低要求。这里的文体,不是指议论文、记叙文和说明文,而是指更广泛的文体概念。 6.关于问题作文 若作文具备以下四点之一,则视为问题作文:(1)内容上有严重政治倾向性错误;(2)作文雷同;(3)前后笔迹不一致;(4)在文中有特殊记号。问题作文提交组长或阅卷大组处理。 二、阅卷教师的特点: 1.工作量大,易产生疲劳:不愿意仔细看,主题不清,立意不明的,直接打入低类。看得费力,主题句没找到或不好找到的,打低分;电脑阅卷,字迹模糊,扫描不清失信息,老师看得吃力影响分。 卷面“容颜”须装扮,要讨“考官”心喜欢。 一是,必须用专用笔答题,浓淡适度;少涂抹、轻涂改,即使涂改,也要按规定(将所修改的内容用双横线划掉,然后在其上或下写上应改成的内容)轻轻地涂,清晰地改;二是,字不要写得太大、太松散,有格的也不要写得太饱满,字体要端正,不要太歪斜(斜度大的扫描出来很朦胧,模糊不清),字距行距也不要太大。千万注意:模糊不清难以辨识的无论简答题还是作文一律判零分。 2.阅卷老师易产生主观性。我们必须想办法使阅卷老师的主观能动性向着有利于你的方面发展,否则便会造成直接排斥。 隔皮猜瓜原有“道”,作文写作有“诀窍”。 俗话说得好:“宁可丢了芝麻捡西瓜,不许捡了芝麻忘西瓜。”我们常常形象地把“作文”比作“西瓜”,因为它在120分的语文卷中占据了50分,比重之大显而易见。当然作文“网阅”的打分也就成了大家关照的重中之重。 为公平、公正起见,各地招考委制定了作文“网阅”的新规则:两个阅卷老师打分差距超过5分(5分以内的取两人的平均分),交由第三人批阅打分,如果第三人打分与前两人打分差距还是较大(不大的就取三个人的平均分)就交由第四人(终评人)批阅,并以第四人

中电联关于印发售电企业及电力大用户信用评价指标体系(试行)的

中电联印发售电企业及电力大用户信用评价指标体系(试行) 各有关单位、各电力交易中心及地方电力行业协会:根据《中共中央、国务院关于进一步深化电力体制改 革的若干意见》(中发〔2015〕9号)及配套文件精神,为 适应电力交易市场信用体系建设需求,中国电力企业联合 会在制定《电力企业信用评价规范》(DL/T 1381-2014)、《电力行业供应商信用评价规范》(DL/T 1383-2014)行 业标准的基础上,补充制定了售电企业及电力大用户两类 专业信用评价指标体系(试行),并广泛征求了各电力企 业的意见。现将《售电企业信用评价指标体系(试行)》《电力大用户信用评价指标体系(试行)》印发给你们, 请各单位结合实际执行。 附件:1.售电企业信用评价指标体系(试行) 2.电力大用户信用评价指标体系(试行) 中国电力企业联合会

2016年11月8日 附件1 售电企业信用评价指标体系(试行) 一级 指标 二级指 标 三级指 标 内容 标准 分 评分标准 基本条 件 (60 分) 基础信息 (30分) 信息的 完整性 企业填报信息的完整 性。 10 填报的信息符合要求,信息完 整,格式准确,10分; 信息不完整,0分。 信息的 真实性 企业填报信息的真实 性。 20 填报的信息真实无误,不存在 瞒报失信信息的情况,20分; 信息存在瞒报,信用等级为B 级以下。 企业资质 (30分) 企业资质企业必备的资质情况。15 具备与业务范围相适应的业务 许可证,15分。 相关认证 企业获得相关认证情况 (包括ISO管理体系认 证、安全生产标准化、 标准化良好行为确认 等)。 15 每获得一项得5分,最高15 分。 守信能 力 (160 分) 业务结构 (20分) 主营业务企业的经营电量范围。10 售电量60亿千万时以上的,10 分; 30-60亿千万时的,5分; 30亿千万时以下的,2分。 增值服务 业务 企业通过提供合同能源 管理、综合节能、用电 咨询和电能替代等增值 服务形成的售电业务。 10 增值服务占总收入的比例 ≥10%,10分; 5%~10%,5分;低于5%,2 分;未开展,0分。 基础管理 (40分) 质量安全 环保管理 质量安全环保情况。20 各项制度执行情况良好,未发 生质量安全环保事故,20分; 各项制度执行情况一般,未发 生质量安全环保事故,10分; 发生重大质量安全环保事故 的,0分。 一年内发生两次重大质量安全 环保事故的,信用等级为C 级。

中小企业信用评级指标体系研究

网络出版时间:2012-04-12 12:11 网络出版地址:https://www.360docs.net/doc/8210089820.html,/kcms/detail/65.1210.C.20120412.1211.001.html 1中小企业信用评级指标体系研究 薛强1樊宏霞1路改玲2 (1.内蒙古农业大学经济管理学院,内蒙呼和浩特 010019; 2.包头医学院医学技术学院,内蒙包头 014000) [摘要]中小企业的信用等级既是银行信贷资产风险管理的基础,同时也直接决定了中小企业的融资规模和融资成本。该文以中小企业信用评级为视角,在对定量指标和定性指标进行筛选的基础上,构建了中小企业信用评级指标体系,结合层次分析法与模糊综合评价模型,建立了适应中小企业风险特点的信用评级模型。 [关键词]中小企业;信用评级;指标体系;评级模型 Research on the Credit Evaluation Indexes System of Small and Medium-sized Enterprise Abstract: The credit rating of small and medium-sized enterprise is not only the foundation to bank credit assets, but also directly determines the financing scale and cost of small and medium-sized enterprises. In this paper, we take credit rating of small and medium-sized enterprise as perspective, base on the quantitative and qualitative index selection, build a credit evaluation index system of small and medium-sized enterprise firstly, then combine with the Analytic Hierarchy Process and fuzzy comprehensive evaluation model, set up a credit evaluation model which suitable for small and medium-sized enterprise in China. Key words: Small and medium-sized enterprise; Credit evaluation; Indexes system; Evaluation model 一、引言 随着我国经济体制改革的不断深入和私营经济的迅猛发展,中小企业日益成为我国国民经济的重要组成部分,对国民经济的健康、持续、稳定发展,对社会的安定团结,对创造就业机会、推动技术创新、加快市场化进程都发挥了重要的作用。但是,目前融资难成为中小企业发展的主要瓶颈,解决中小企业融资难的重要途径是完善中小企业信用评级体系,不断提高中小企业的信用等级。然而在目前国内金融市场尚未完善,融资机构单一的情况下,国内商业银行和信用评级机构所采用的中小企业信用评级方法多来自或变形于国外相关评级方法,这些评级方法(或指标体系)一般依靠既有经验设立,且多为对原有模型的简单模仿,缺乏对国内中小企业实际发展状况的研究,因此具有一定的局限性和不科学性。 在此背景下,制定出一套适用于中小企业的信用评级体系,正确评价中小企业的信用等级,全面、客观的评价中小企业的信用状况,成为目前中小企业发展过程中亟待解决的问题。因此,本文以中小企业信用评级指标体系为研究对象,在中小企业信用评级指标体系和评级模型等方面进行较为深入的探讨,力求探索如何加强我国中小企业信用评级体系的合理性和评级结果的可靠性,为国内开展的中小企业信用评级工作提供一些参考,促进我国信用评级理论与实践的发展和完善。 二、中小企业信用评级指标体系的构建 在吸收借鉴已有的研究成果上,根据中小企业信用评级的特征,本文所构建的指标包括两类:一类是定量指标,定量指标主要是企业的财务数据指标,由于财务数据具有较强的客观性,因此,根据财务数据分析得出的财务指标是本文中小企业指标体系设计的重点;另一类是定性指标,定性指标主要为非财务指标,引入定性指标的原因是为了更加全面、动态地衡量与企业信用有关的风险因素。具体而言,本指标体系中设置了能够反映中小企业的偿债能力、盈利能力、营运能力、发展能力、企业素质、企业内部管理、信用记录、发展潜力以及创新能力九个方面的28个指标。 (一)定量指标设置及筛选 定量指标。定量指标包括流动比率、速动比率、资产负债率、现金流动负债率、净利润现金含量、[收稿日期]2012—03—03 [作者简介]薛强(1982—),男,内蒙古乌兰察布市人,内蒙古农业大学经济管理学院博士研究生,主要从事研究。

中考作文评分标准-共20页

中考作文评分标准 一类(50~45)切合题意,中心突出,内容充实,感情真挚,结构完整,条理清晰,语言流畅,书写正确工整,文面整洁。记叙详略得当,过程描述具体,生动形象感人;议论观点和材料统一,言之有理,议论深刻透彻;说明能抓住特征,说明特征鲜明,顺序恰当。有文采。有创意。 二类(44~38)符合题意,中心明确,内容较充实,感情真切,结构完整,条理清楚,语言通顺,书写正确,文面清楚。记叙有详有略,过程描述较具体;议论观点和材料基本统一,能自圆其说;说明基本抓住特征,顺序合理。 三类(37~30)基本符合题意,中心基本明确,内容较单薄,感情基本真切,结构基本完整,条理基本清楚,语言基本通顺,书写清楚,文面基本清洁。记叙详略基本合理,过程描述不够具体;议论观点和材料有出入;说明事物的特征不鲜明,顺序不够合理。 四类(29~0)偏离题意或文不对题,中心不够明确,内容贫乏,感情不够真切,结构不够完整,条理不够清楚,语病较多,字迹难辨,文面糊涂。记叙详略不当,过程描述不具体;议论观点不正确,或观点与材料不统一;说明不知所云,文理不通。

附加标准①错别字3个,扣1分,重现不计,最多扣3分。②字数不足500个,可适当扣分;字数不足350个可相应降级评分。③不写题目,扣2分。 它,不普通(一类文) 宁波一考生 它,不普通。 它是童年时的渴望,是青年时的幸福,是中年时的留恋,是老年时的回忆。 它有那么点可爱又有那么点叛逆;它有那么点绚烂又有那么点忧伤;它有那么点颓废又有那么点无奈。 倘是忧伤,它便是明媚的忧伤。 它可以让人变得极不理智,无限冲动,却能够赠予你一种特殊的幸福。 锋芒毕露[注: 毕露:完全显露。锐气和才华全都显露出来。多指人 好表现自己。]的时候惹人嫌,让你恨不能将它从生活里驱逐出去。它的棱角似乎不会被时间磨平。 它就像这个世界,让人又爱又恨。它是无数人 想要留住的,却又是无数人必然要失去的。 它什么风头都敢出,但同时又那么脆弱与单 薄。它害怕受伤,却无法不让自己经常受伤。

银行企业信用评级指标体系

银行企业信用评级指标 体系 The manuscript was revised on the evening of 2021

中国建设银行企业信用评级指标体系 为了便于分析比较,下面再介绍中国建设银行对企业的信用评级指标体系,读者可从中得到一定启发。 中国建设银行评价的对象是指已经或可能为之提供信贷服务的非金融类企业法人,通过评估,就客户的偿债能力作出全面判断,以评定信用等级。 企业信用等级分为7级,各级意义如下: AAA级:企业生产经营规模达到一定经济规模,市场竞争力很强,有很好的发展前景,流动性很好,管理水平很高,具有很强的偿债能力,对建设银行的业务发展很有价值。 AA级:企业市场竞争力很强,有很好的发展前景,流动性很好,管理水平高,具有强的偿债能力,对建设银行的业务发展有价值。 A级:企业市场竞争力强。有较好的发展前景,流动性好,管理水平较高,具有较强的偿债能力,对建设银行的业务发展有一定价值。 BBB级:企业市场竞争力一般,发展前景一般,流动性一般,管理水平一般,企业存在需要关注的问题,偿债能力一般,具有一定风险。 BB级:企业市场竞争力、流动性和管理水平较差,发展前景较差,偿债能力较弱,风险较大。 B级:企业市场竞争力、流动性和管理水平很差,不具有发展前景,偿债能力很弱,风险很大。 F级:不符合国家环境保护政策、产业政策和银行信贷政策的企业,或贷款分类结果属于可疑或损失类的企业。

企业信用等级根据企业评估指标得分评定,F级企业不评分,根据评估条件直接评定。企业信用等级评定依据如下表所示。 企业信用等级有效期为一年,从审批认定之日起计算。在有效期内,企业经营状况发生重大变化,例如重大建设项目、重大体制改造、重大法律诉讼和对外担保、重大人事调整、重大事故及赔偿等对企业履约能力有一定影响,将重新评级。 评价坚持客观公正、实事求是的原则,采取定量分析与定性分析相结合的方法,主要从企业的市场竞争力、资产流动性、管理水平和其他等4个方面评

中考作文评分标准

福州市中考语文作文评分标准 注:A内容B语言C篇章 1、一类卷:(54—60分) A符合题意,中心突出,内容充实;B语言顺畅,没有语病;C结构完整,条理清楚。 ①具备ABC三项条件的,评一类下(54分); ②立意深、构思巧、语言生动形象的评满分; 具备其中两项条件的,评一类上(58一59分)。 具备其中一项条件的,评一类中(55—57分)。 2、二类卷:(45—53分) A符合题意,中心明确,内容具体;B语言通顺,偶有语病;C结构完整,条理较清楚。 以49分为基准分,适当浮动;①具备B项和另一项条件。其余一项达到三类卷标准的,获得基准分; ②具备ABC三项条件的,酌情加分;③具备B项条件,而另两项只达到三类卷标准的,酌情减分。 3、三类卷:(36—44分) A基本符合题意,中心较明确,内容尚具体;B语言尚通顺,语病不多;C条理尚清楚,能分段。 以40分为基准分,适当浮动:①基本具备ABC三项条件的,获得基准分;②其中B项比较好的酌情加分;③另有某些缺点的,酌情减分。 4、四类卷:(18—35分) A偏离题意,中心欠明确,内容不具体;B语言不通顺,语病较多;C条理不清楚。 以26分为基准分,适当浮动:①凡属ABC三项之一者,评为四类卷,获得基准分;②另两项较好的,酌情加分;③兼有ABC两项以上情况的,酌情减分。 5、五类卷:(0—l7分) A文不对题,不知所云;B语病严重,文理不通;C结构混乱,不能完篇。 以9分为基准分,适当浮动:①凡属ABC三项之一者,评为五类卷,获得基准分;②其它两项尚好的,酌情加分;③兼有ABC两项以上情况的,酌情减分。 说明: 1.漏写题目扣3分。 2.错别字每3个扣l分。重现不计,扣满3分为止。 3.字迹工整的加2分,字迹潦草,难以辨认的扣2分。