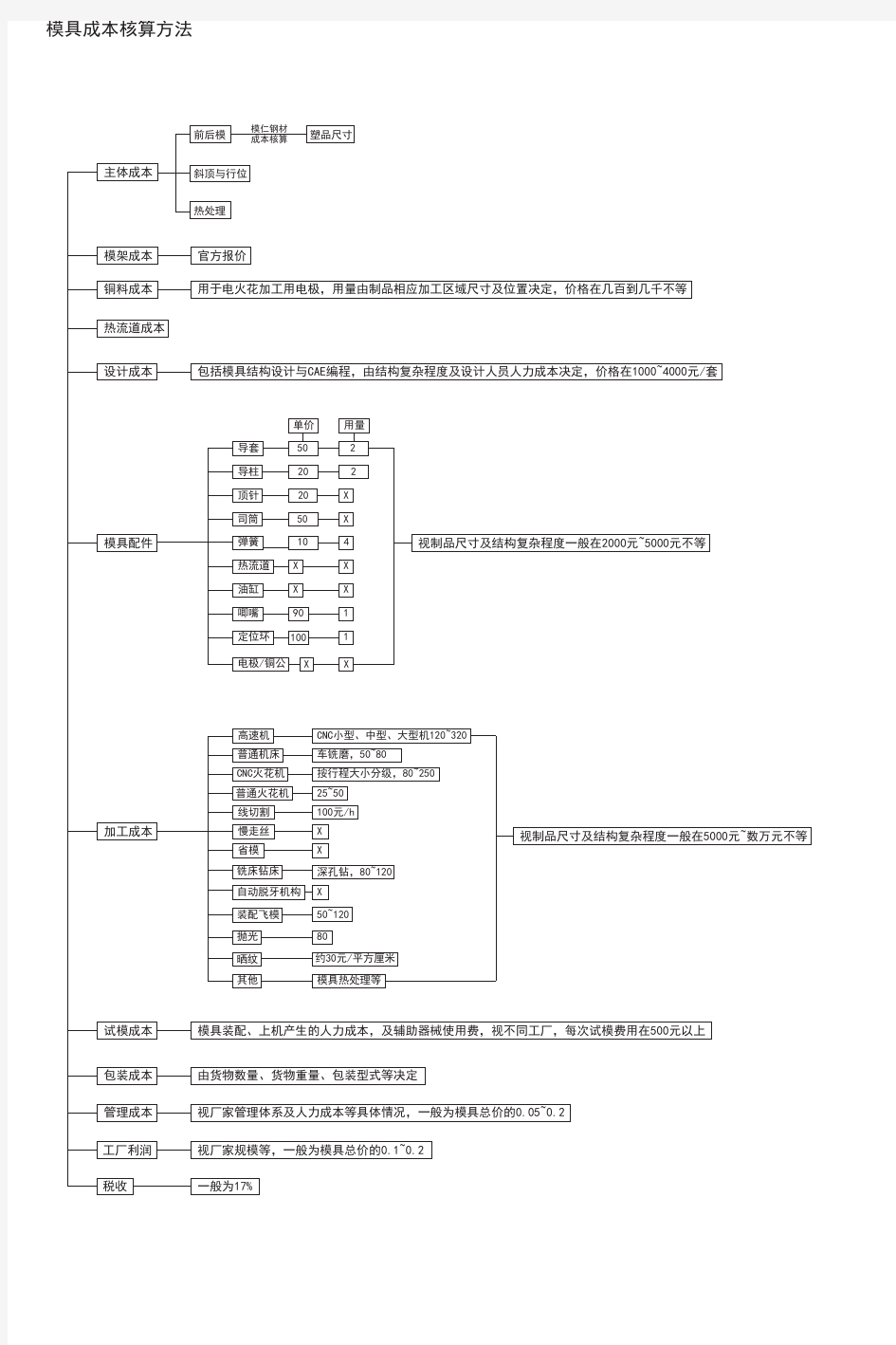

模具成本核算方法

模具制造的生产成本计算方法

模具制造的生产成本计算方法(2008/05/0611:40) 目录:模具技术 浏览字体:大中小很多朋友会模具设计,但是对于模具成本的分析不太了解。现提供以下方法,希望对朋友们有帮助。 塑料模具成本分析 案例----outtray 模具成本組成部分 A.材料費用 B.加工成本 C.管理費用(財務,銷售費用) D.利潤 E.稅金 模具成本分析.doc

材料費用 從產品sample(drawing)需了解三部分: A.產品大小--------定模架,模仁大小 B.產品結構--------定模具結構,開模方式 C.產品外觀--------定模具頂出方式,進膠 方式,模具材料,後處理方式 模具尺寸 1.模仁: 根據產品的投影面積單邊加15~50mm,取整數為宜。厚度以產品厚度加3D~5D(D為水路直徑),取整數為宜。outtray2004.dwg V=a*b*c=0.35*0.29*(0.08+0.045)=0.0127mm^3 G=0.0127*7800=99kg 根據產品的壽命,外觀要求決定模仁材料:

A.=100萬模次:熱處理材料SKD61,S136 B.=50萬模次:NAK80,S136 C.=<30萬模次:P20,738 C=99*40RMB/kg=4000RMB 2.模架: 模架長寬根據模仁大小單邊加50~120mm,取決於有無滑塊,定位塊,側東塊,三板模結構,並取整數。 模架厚度一般根據模仁厚度*2,但還取決於模仁的表面積與模架表面積的比例,模腔的深度等。 outtray2004.dwg V=0.5*0.55*0.4=0.11mm^3 G=0.11*7800Kg/mm^3=858kg C=858*10RMB/Kg=8580RMB 3.滑塊: 滑塊長取決於產品的倒勾大小,寬厚取決於倒勾的深凹度。

计算建筑工程项目成本核算方法

计算建筑工程项目成本核算方法 1、当月成本的核算 2、多个工程的成本核算 3、竣工结算的处理 一、成本核算对象的确定 成本核算对象,是在成本计算过程中,为归集和分配费用而确定的费用承担者。 1、成本核算对象确定的原则 成本核算对象一般应根据工程合同的内容、施工生产的特点、生产费用发生情况和管理上的要求来确定。有的工程项目成本核算工作开展不起来,其中的主要原因就是成本核算对象确定与生产经营管理相脱节。成本核算对象划分要合理,在实际工作中,往往划分的过粗,把相互之间没有联系或联系不大的单项工程或单位工程合并起来,作为一个成本核算对象,不能反映独立施工的工程实际成本水平,不利于考核和分析工程成本的升降情况;当然,成本核算对象如果划分的过细,会出现许多间接费用需要分摊,增加核算工作量,又难以做到成本准确。 2、成本核算对象划分的方法 1)、建筑安装工程一般应以每一独立编制施工图预算的单位工程为成本核算对象,对大型主体工程(如发电厂房本体)应尽可能以分部工程作为成本核算对象。 2)、规模大、工期长的单位工程,可以将工程划分为若干部位,以分部位的工程作为成本核算对象。

3)、同一工程项目,由同一单位施工,同一施工地点、同一结构类型、开工竣工时间相近、工程量较小的若干个单位工程,可以合并作为一个成本核算对象。 3、工程成本明细帐的建立 成本核算对象确立后,所有的原始记录都必须按照确定的成本核算对象填制,为集中反映各个成本核算对象应负担的生产费用,应按每一成本核算对象设置工程成本明细帐,并按成本项目分设专栏,以便计算各成本核算对象的实际成本。 二、成本项目的含义 建筑安装工程成本项目划分为人工费、材料费、机械使用费、其他直接费和间接费用,每项费用都有其特定内容,也都有与其他费用相关之处,熟悉这些,对成本核算非常重要,仅以人工费项目为例:人工费项目包括直接从事建安工程施工的工人的工资及自工地仓库运料至施工现场的运输工人工资等内容,但不包括材料采购人员、施工机械上人员及材料到达工地仓库以前的搬运、装卸工人工资等。 三、成本核算程序 1、对所发生的费用进行审核,以确定应计入工程成本的费用和计入各项期间费用的数额。 2、将应计入工程成本的各项费用,区分为哪些应当计入的工程成本,哪些应由其他月份的工程成本负担。 3、将每个月应计入工程成本的生产费用,在各个成本对象之间进行分配和归集,计算各工程成本。 4、对未完工程进行盘点,以确定本期已完工程成本实际成本。

注塑件成本计算

X韧客橡塑与弹性体论坛 ?查看完整版 X韧客橡塑与弹性体论坛?注塑论坛?注塑件成本核算 页码: 1 注塑件成本核算 - 淘塑2011-04-13 16:50 注塑件成本核算 1、一般耗用取得系数是多少? 耗用系数分两种情况: 一,可以加水口料,2%-5% 二,不可以加水口料,单模水口重量/(单模水口+成品)+2%至5% 备注:水口料可否退回加工主,否则水口料要折价,还要参考订单数量 2、不同的设备、吨位、穴数、时间不同,公式分别是什么? 一,不同吨位价位; 例150吨-800至1000元/天 120吨-600至800/天,具体情况还要看操作工人数(一台机几人做) 二,每天(24小时)啤模数; 一般以20至22小时计(可能机,模故障) 20(小时)*60(分)*60(秒)/单模周期(秒)=每天啤塑模数 每啤单价=每天加工费/每天啤塑模数,每穴单价=每啤单价/穴数 第2问可能比较复杂,若是不好具体说的话,那么能否给我个范围,或者给我一个样例,比如用什么设备在什么情况下,加工费用是多少? 例,150吨注塑机每天加工费1000元,每模啤塑周期20秒出8穴 20(小时)*60(分)*60(秒)/20单模周期(秒)=3600(每天啤塑模数) 1000元/3600=0.28元/模 0.28元/8穴=0.035穴 3、上哪里可以查到不同的注塑机的费用?一般机器的耗损怎么计算? 注塑机耗损一般以8年计 例150吨每台13万 13万/8年/12个月=0.1354万/月 塑胶件的成本与很多因素有关系,但主要与以下几点组成: 1。原料成本------此成本较为好计算,问一原料供应商多少钱1公斤,将产品的重量乘以的3%的损耗再乘以原料价,即可得到原料成本; 2. 机台成本--------此点问一下塑胶厂,不同注塑机的每小时的加工费用是多少?假设1台100吨的注塑机每小时的加工费用为60元/小时,那么每分钟的加工费用为1元;此时要计算 塑胶件的注塑周期是多少时间,模具的开模穴数是多少?假设你要估价的塑胶件的射出周 期为30秒,那么1分钟可以射出60秒除以30等于二,表示1分钟可以射出二模的产品,另外假设模具为一出二穴,那么塑胶件的机台加工费用为1元除以1分钟内的出模数再除以模具 的穴数,得到最终的机台加工成本即1元除以2模再除以2穴,最后等到于0.25元/个

常见注塑机加工费和塑料件成本核算方法

从60T-1300T常见注塑机的注塑加工费,见下表,注意:只是来料来模具纯注塑 详细计算方法如下: 固定成本 固定成本说明:固定成本是指:只要工厂开门运转,无论生产与否都要支出的成本。以元为单位,计算到:单机元/天,小数保留三位(人民币:厘)。 固定成本测算仅适用于纯注塑企业单位。

如企业涵盖注塑、模具制造、成品装配等生产内容,其基础设施等费用应合理分割计算。 序号内容计算公式 1.厂房折旧自有厂房:造价总额/30年÷255天 租用厂房:年租金÷255天 2.机器设备折旧机器设备总价÷10年÷225天 3.基础设施维修费年维修费总额÷225天 4.机器设备维修费年维修费总额÷225天 5.财务费年附出利息总额÷225天 6.管理费年支出总额÷225天 7.电变压器摊派年支出总额÷225天 8.不可预见费用 9.其他 10.小计1+2+3+。。。。。。9=X元/天 11.单机成本 Z元/天X元÷(注塑总容量(克)×利用率75%)=Y元/克/天 Y元/克/天×单机克容量=Z元/天 内容及公式说明: 30年:一般工厂厂房设计使用寿命为50年,按30年计较为合理。 注塑总容量:工厂所有注塑机注塑量之和。 225天:一年有效工作日以225天计算。 10年:注塑机及相关设备使用寿命以10年计。 基础设施维修费:一般按基础设施总值2%估算 机器设备维修费:一般按机器设备总值3%估算,再加上注塑模具费用。 管理费:行政人员工资、招待费、差旅费、交通费、证书费等等总和。 电变压器摊派:独立变压器的固定支出费用。 变动成本

变动成本说明:变动成本是指:直接发生在产品本身的成本。以元为单位,计算到:元/只(交付的合格品),小数保留三位(人民币:厘)。 加工费:元/每一模次 序号内容计划公式 12.单机每天(24小时)可生产模次实测×合格品率95%A 13.工人工资每天三班总用工工资合计÷A 14.电费机电总容量××24÷A 15.固定成本摊销Z元/天÷A 16.每模加工费 B元/模次。13+14+15=B元/模次。 模具费摊销: 17.单个产品模具费 (来模加工免计)模具费总额/模具寿命模次C元/只 原、辅材料费 18.原材料原料克重单价×产品毛重D元/只 19.辅助材料三班消耗总值÷AE元/只 包装费 20.单个产品包装费实测计算F元/只 运输费 21.运输费实测计算G元/只 二次加工费:组装、印刷等等 22.二次加工费实测计算H元/只 成本合计: 23.自营制品B+C+D+E+F+G+H==K元/只 24.来模来料加工B+E+F+G+H==L元/只 利润及税款等: 该项内容各企业视具体情况而定。

推行单项工程成本核算与项目经理负责制的基本思路

推行单项工程成本核算与项目经理负责制的基本思路军 顾总师室上海煤气第一管线工程有限公司于今年九月整建 制归属于上海城建集团,标志着一公司今后将完全走市场化道路。这对我们来说挑战与机遇并存,在当前形势下,我们必须抓紧制度改革和建设,形成适应市场竞争的各项机制,为在近我们参与市场、立足市场、赢得市场打下制度基础。期一公司将是以项目施工为主业,如何把项目的管理抓好是质量控摆在大家面前的严峻课题。项目的管理主要体现在三个方面,切实抓好三大控制将制、进度控制、成本控制极大地提高我们公司的市场竞争能力。根据我们目前的实际情况,现提出推行单项工程成本核算和项目经理负责制的基一、推行项目经理负责制和单项工程成本核算,本思路。、建立企业内部劳动力市场、企 1企业必须进行以下改革:业内部银行、设备供应市场、材料供应市场、招投标等要素、按照条线清晰、便于管理、适应市场的原则对企市场。 2、企业分配 3业组织结构、部门管理职能进行重组与调整。二、在本公司中实行项目经理负责制和单项机制的改革。、公司成立市场部、工程部、 1工程成本核算的基本思路:财务部、材料部、人力资源部等核心部门,其中,市场部具体组织实施工程项目的内部招投标工作;由工程部进行项目的质量、安全、文明施工、服务、综合治理等方面的宏观管.

理与监督;公司财务部建立单项工程财务管理台帐,做好项目的资金管理与成本核算;物资、设备部做好工程所须物资、设备的供应和统计工作;人力资源部建立劳动力市场,项目管理部(车间)建立分市场并具体管理,人力资源部作宏观管理。 2、公司职能部门的职责,主要是对各项工作进行宏观管理,并做好对项目的监督与抽检。(监督与抽检的职能也可以二级分工,但容易造成监督与抽检不力和流于形式。)3、项目管理部(车间)的职能简化:原则是作为公司的派出机构对若干项目经理部进行宏观管理,对下达给项目管理部(车间)的工程费用进行管理,对项目管理部(车间)的固定资产进行管理,不涉及项目的具体管理,并在人力资源部领导下对劳动力分市场进行管理,平衡劳动力分市场内人员的工作量。项目管理部(车间)的人员须精干。 4、对项目管理部(车间)的其它人员(除项目管理部的管理人员)则进入劳动力分市场,一旦有工程,由项目管理部(车间)建立项目经理部,项目经理部由经营核算、工程技术、物资设备、监控管理和操作工等人员组成。 5、就目前公司职工素质来看,项目经理由项目管理部(车间)任命,但必须要有管理经验、技术素质,且持证上岗。项目经理代表一公司经理进行项目的管理,对工程的成本、工期、质量、安全、服务、文明施工、综合治理全面负责。项目经理部内的其它、工程项目的操作人员由项目经理在 6人员也需持证上岗。.

常见注塑机加工费和塑料件成本核算方法.doc

常见注塑机加工费和塑料件成本核算方法 从60T-1300T常见注塑机的注塑加工费,见下表,注意:只是来料来模具纯注

详细计算方法如下: 固定成本 固定成本说明:固定成本是指:只要工厂开门运转,无论生产与否都要支出的成本。以元为单位,计算到:单机元/天,小数保留三位(人民币:厘)。 固定成本测算仅适用于纯注塑企业单位。 如企业涵盖注塑、模具制造、成品装配等生产内容,其基础设施等费用应合理分割计算。 序号内容计算公式 1.厂房折旧自有厂房:造价总额/30年÷255天 租用厂房:年租金÷255天 2.机器设备折旧机器设备总价÷10年÷225天 3.基础设施维修费年维修费总额÷225天 4.机器设备维修费年维修费总额÷225天 5.财务费年附出利息总额÷225天 6.管理费年支出总额÷225天 7.电变压器摊派年支出总额÷225天 8.不可预见费用 9.其他 10.小计1+2+3+。。。。。。9=X元/天 11.单机成本 Z元/天X元÷(注塑总容量(克)×利用率75%)=Y元/克/天 Y元/克/天×单机克容量=Z元/天 内容及公式说明: 30年:一般工厂厂房设计使用寿命为50年,按30年计较为合理。 注塑总容量:工厂所有注塑机注塑量之和。 225天:一年有效工作日以225天计算。 10年:注塑机及相关设备使用寿命以10年计。

基础设施维修费:一般按基础设施总值2%估算 机器设备维修费:一般按机器设备总值3%估算,再加上注塑模具费用。 管理费:行政人员工资、招待费、差旅费、交通费、证书费等等总和。 电变压器摊派:独立变压器的固定支出费用。 变动成本 变动成本说明:变动成本是指:直接发生在产品本身的成本。以元为单位,计算到:元/只(交付的合格品),小数保留三位(人民币:厘)。 加工费:元/每一模次 序号内容计划公式 12.单机每天(24小时)可生产模次实测×合格品率95%A 13.工人工资每天三班总用工工资合计÷A 14.电费机电总容量×0.75×24÷A 15.固定成本摊销Z元/天÷A 16.每模加工费 B元/模次。13+14+15=B元/模次。 模具费摊销: 17.单个产品模具费 (来模加工免计)模具费总额/模具寿命模次C元/只 原、辅材料费 18.原材料原料克重单价×产品毛重D元/只 19.辅助材料三班消耗总值÷AE元/只 包装费 20.单个产品包装费实测计算F元/只 运输费 21.运输费实测计算G元/只 二次加工费:组装、印刷等等 22.二次加工费实测计算H元/只 成本合计:

模具加工费用计算及模具费用的计算

模具加工费用计算 机加工费用就是这样的:普床0、5/min 钻床0、25/min 数控1、00/min 卧式加工中心1、40/min 立式加工中心1、20/min 一般机械维修加工收费标准 一以工时记价办法。 Z25钻床,CA6140车床刨床插床锯床以每小时15元记费。立铣,卧铣,线切割,大车床,龙门铣以每小时20元记费。钳工一般维修以每小时15元记费。 记时单位从接手加工开始至加工完成验收合格结束 二以根据零件,数量,精度要求收费办法。 1钻孔加工 一般材料,深径比不大于2、5倍的直径25MM以下按钻头直径*0、05直径25-60的按钻头直径*0、12(最小孔不低于0、5元) 深径比大于2、5的一般材料收费基价*深径比*0、4收取 对孔径精度要求小于0.1MM或对中心距要求小于0.1MM的按基价*5收费 对攻丝收费标准按丝锥直径*0、2收费(以铸铁为标准,钢件另*1、2) 在批量加工时以标准基价*0、2-0、8收取(根据批量大小与加工难易程度) 2车床加工类 一般精度光轴加工长径比不大与10的按加工件毛坯尺寸*0、2收费(最底5元) 长径比大于10的按一般光轴基价*长径比数*0、15 精度要求在0.05MM以内的或要求带锥度的以一般光轴基价*2收取 一般阶梯轴(风机轴,泵轴,减速器轴,砂轮轴,电机轴,主轴等) 以一般精度光轴加工基价*2收取 阶梯轴如有带锥度,内外罗纹,的按一般精度光轴加工基价*3收取 一般用途丝杠按一般精度光轴加工基价*4收取 一般兰盘类零件收费标准按材料直径*0、07收取,直径大于430MM的按材料直径*0、12收取。 一般圆螺母零件按直径*0、25收费(包括材料)一般梯形,三角螺母零件按直径*0、3(不包材料) 一般轴套类零件(直径小于100径长比小于2)按材料外径*0、2收取,径长比超过2的按径长比*基价*0、6 一般修补轴承台类零件磨损量小于2MM的直径小于40MM宽度小于25MM的每个5元,需要上中心架,或长度大于1.7米的基价*2收取。直径大于40MM的按直径*0、2收取。 3铣床加工类 一般键槽加工(长宽比小于10的)按键槽宽度*0、5收取(最低5元)。长宽比超过10的按长宽比*基价*0、1收取。如有严格位置度要求的按基价*2收取。硬度大于HRC40的材料加工按基价*2收取。 一般花键加工(长径比小于5的)按花键轴外径*0、8收取(最低15元) 一般齿轮类加工按模数*齿数*0、5元收取。蜗轮按基数*1、2收取。斜齿轮,伞齿轮,变位齿轮按基价*2收取。 一般平面加工类按每平方分米1、5元收取(最低5元) 一般镗孔加工按孔直径*0、25收取 4带锯加工类 一般圆钢,厚壁管,方钢截断,按每平方分米5元计算(最低5元) 一般钢板切断,分条,开角按每平方分米10元(最低10元) 5线切割加工 一般零件按切断面积(平方毫米)*0、008元收费。需要穿丝的零件每穿丝孔加价5元

工程项目成本核算管理制度

工程项目成本核算管理制度 一、成本核算的基本程序 1、确定成本核算对象。 2、设置成本核算会计科目和帐簿,按成本核算对象归集工程成本费用。 3、编制项目工程成本计算表,计算工程总成本。 4、确定划分完工和在建工程之间的成本,计算已完工工程和在建工程的单位成本。 5、编制成本报表,反映成本核算对象的成本情况。 二、成本核算对象的确定 1、单位工程项目,以每一独立的设计概算或施工图预算所列的单项工程为成本核算对象。 2、群体工程项目,在同一地点、结构类型相同、开竣工时间相近,可以合并为一个成本核算对象。 3、对于工程规模较大、工程较长的工程项目,可以结合项目管理的特点和成本核算的需要,按工程项目的一定区域或部位或周期划分成本核算对象。 4、成片分期(区)工程的项目,可以以各期(区)为成本核算对象。 5、同一项目有裙房、公寓、写字楼等不同功能的,按功能划分成本核算对象。 6、同一小区、同一期有高层、多层、复工等不同结构的,

按结构划分成本核算对象。 7、根据核算和管理需要,对独立的设计概算或施工图预算的配套设施,不论其支出是否摊入单位工程成本,均应单独作为成本核算对象。 8、成本核算对象一般应在开工前确定。一旦确定,不能随意改变,以保证成本核算的准确性。 三、成本费用项目及核算内容 1、成本项目一般包括:A材料费(主材、辅材及工具、装饰材料及安装材料)、B人工费(木工、泥工、钢筋工、架子工、电工等)、C机械使用费(机械折旧费、机电部工资、机械配件及油耗、自购小型机械)、D周转材料摊销(周转材料转入及转出的差额)、E其他直接费(施工水电费、临时设施费、二次运输费、垃圾外运费、检测费、交楼费用、保修费用)、F施工管理费(项目管理人员工资及奖金、杂工工资、办公费用、招待费用、差旅交通费、办公水电费、福利费用、保安费用、清洁费用)、G其他费、H上级管理费(分摊上级管理部门和公司的管理费以及其他管理费等。 四、会计科目与帐簿设置 1、会计科目:核算各施工项目施工过程中所发生的各项费用。各级明细科目的设置详见“项目工程成本核算科目明细表”。 1.1一级科目:“工程施工” 1.2二级科目:施工项目名称

汽车制造成本核算

汽车制造成本核算 汽车冲压件成本核算方法: 1?生产成本包括原材料,辅助材料,车间工人工资福利,燃动力(电费水费和煤等),制造费用(机物料消耗,修理费,劳动保护费,车间设备固定资产的折旧等)根据生产的产品所消耗上述各项的总费用平均计算. 2?冲压模具成本占的比例很大,再就是材料费用了,人工能源等很少的比例了?把所有费用分摊到单个工件上的数目就是单件的成本了. 3?主要是材料费用和能源费用模具磨损设备磨损人员的工资很少基本上一件也过不了2角根据铁或钢材的市场原材料价格怎么用公式来算冲压出来的零件成本? 1.铁及钢材均是以重量单位计算,如果冲压的零配件较大块的话,可以用重量计算材料成本,如果零配件较小(如垫片等),可以用材质来换算,比如,一公斤钢材可冲压多少零配件(含边角料),就可以计算出每个零配件的材料成本 塑胶件:成品耗用重量計算 成品重量(gw)*[(材料單價(NTD/kg)/1000*損耗率(%)]*耗用數量二 料頭耗用量 料頭重量(gw)*(1-回收率)*[材料單價(NTD/kg)/1000]*損耗率*(1/穴數)= 製造費用 料頭重量(gw)*(1-回收率)*[材料單價(NTD/kg)/1000]*損耗率*(1/穴數)=

降低冲压件生产成本的方法增产可降低单件产品成本中的固定费用,相对地减少消耗,通过节约可以直接降低消耗,两者都是降低成本的重要途径。冲压件的成本包括材料费、加工费、模具费等项因此,降低成本,就是要降低上述各项费用,降低成本有以下各种措施: 1.降低小批量生产中的冲压件成本 由图5a)可知,试制或小批量生产时,降低成本的有效途径是降低固定费用,这样能取得较好的经济效益,其中降低模具费用,是降低成本的有力措施。如冲压件质量要 求较高,须采用正规模具,一般情况下,应尽可能分散工序,选用结构简单,制造方便、价格低廉的简易模具。如:薄板模、组合冲模、聚氨脂橡皮模、锌合金模低熔点合金模等 2.工艺合理化 冲压生产中,合理的工艺是降低成本的可靠保证。新产品投产前应通过试生产,对工艺可行性 进行验证,然后再正式投入生产。当产量改变,发现模具早期损坏或事故频繁,以及更改产品设 计而改换模具、或更换设备等生产条件变化时,都要对产品工艺进行认真的讨论和研究。在制定 工件的冲压工艺时,处理工序的分散与集中是比较复杂的问 题。它取决于工件的批量、结构形状、质量要求、工艺特点等。对于板料冲压件,通常是大批量生 产情况下,应当尽量采取工序集中的方案,采用复合或级进模进行冲压,这 样既提高生产率,又能做到安全生产。但小批量生产时,则以采用单工序模,用工序分散的冲压方 式为宜。实践经验表明,对于复合模,集中到一副模具上的工序数量不宜太多,一 般为2?3个工序,最多四个工序,对于级进模,集中的工序数可以多些,因为其模具结构的布 局范围自由度比前者大得多。 3.多件同时冲压 产量较大时,采用多件同时冲压,可使模具费、材料费和加工费降低,对成形工艺来说也有利 于材料应力、应变对称均匀,如图8所示。

模具常用加工费用计算

模具加工费用计算 本文来自:6sigma品质网https://www.360docs.net/doc/8413381662.html, 作者:spring797 点击1616次原文:https://www.360docs.net/doc/8413381662.html,/viewthread.php?tid=65247 机加工费用是这样的:普床0.5/min 钻床0.25/min 数控1.00/min 卧式加工中心1.40/min 立式加工中心1.20/min 一般机械维修加工收费标准 一以工时记价办法。 Z25钻床,CA6140车床刨床插床锯床以每小时15元记费。立铣,卧铣,线切割,大车床,龙门铣以每小时20元记费。钳工一般维修以每小时15元记费。 记时单位从接手加工开始至加工完成验收合格结束 二以根据零件,数量,精度要求收费办法。 1钻孔加工 一般材料,深径比不大于2.5倍的直径25MM以下按钻头直径*0.05直径25-60的按钻头直径*0.12(最小孔不低于0.5元) 深径比大于2.5的一般材料收费基价*深径比*0.4收取 对孔径精度要求小于0.1MM或对中心距要求小于0.1MM的按基价*5收费 对攻丝收费标准按丝锥直径*0.2收费(以铸铁为标准,钢件另*1.2) 在批量加工时以标准基价*0.2-0.8收取(根据批量大小与加工难易程度) 2车床加工类 一般精度光轴加工长径比不大与10的按加工件毛坯尺寸*0.2收费(最底5元) 长径比大于10的按一般光轴基价*长径比数*0.15 精度要求在0.05MM以内的或要求带锥度的以一般光轴基价*2收取 一般阶梯轴(风机轴,泵轴,减速器轴,砂轮轴,电机轴,主轴等) 以一般精度光轴加工基价*2收取 阶梯轴如有带锥度,内外罗纹,的按一般精度光轴加工基价*3收取 一般用途丝杠按一般精度光轴加工基价*4收取 一般兰盘类零件收费标准按材料直径*0.07收取,直径大于430MM的按材料直径*0.12收取。一般圆螺母零件按直径*0.25收费(包括材料)一般梯形,三角螺母零件按直径*0.3(不包材料) 一般轴套类零件(直径小于100径长比小于2)按材料外径*0.2收取,径长比超过2的按径长比*基价*0.6 一般修补轴承台类零件磨损量小于2MM的直径小于40MM宽度小于25MM的每个5元,需要上中心架,或长度大于1.7米的基价*2收取。直径大于40MM的按直径*0.2收取。 3铣床加工类 一般键槽加工(长宽比小于10的)按键槽宽度*0.5收取(最低5元)。长宽比超过10的按

(新)单项工程成本核算表

附表1 单项工程成本核算表 编码:项目名称项目合同编号开竣工日期业务经理项目经理施工队长 工程概况 工程地址主要设备状况简介 工程内容简述 项目费用支出(万元) 材料费用项目费用收入(万元)设备费用工程项目合同额(万元)运输费用回收物资(吨) 外协加工费 成本利润率(%)人工费用 工程管理费用 成本综合 分析报告营销费用 合计拾万千佰拾元角分(¥) 批准/日期:审核/日期:部门主任/日期:制表/日期:

附表2 单项工程营销费用统计表 编码: 项目名称 项目合同编号 开竣工日期 业务经理 项目经理 施工队长 合同总额(万元) 项目情况简介 营销费用 税 率 奖励金额 工 资 招待费用 配合费用 类 别 金 额(元) 类 别 金 额(元) 费用类别 金 额(元) 费用类别 金 额 (元) 费用类别 金 额 (元) 差旅费 小 计 小 计 备 注 其他费用 小 计 小 计 小 计 单项项目营销费用合计 拾 万 千 佰 拾 元 角 分(¥ ) 主任/日期: 制表/日期:

附表3 单项工程施工单位成本统计表 编码:项目名称太仓电厂井2机凝汽器改造及水室防腐施工地址湖北开竣工时间9.11-11.26 工项目经理丁云龙李建 虎 施工队长张文吉张忠敏 项目合同 编号 XL/XM-097-2010-F1-21 机组容量300MW 一次性材料损耗设备损耗 序号 材料名称规格/型号 单 位 数量 金额 元 序 号 材料名称规格/型号 单 位 数量 金额 元 序 号 设备名称规格/型号 单 位 数 量 金 额元见材料消耗单 小计小计小计 人工费用(元)工程管理费用(元) 类别人数工日差旅费工资备注费用项目金额费用项目金额备注 管理人员 4 15220.00 氧气、乙炔费用19550.00 现场吊装费1300.00 技术工人出入证安全培训费310.00 机械加工费460.00 工队工人28 56439.8 无法 提供 招待费市场部提供现场其它费用27586.5 小计71659.8 脚手架搭设费4354.00 小计53560.5 项目施工奖工队施工奖90207.20 部门单项成本合计贰拾壹万伍仟肆佰贰拾柒元五角 (¥215427.5 ) 主任/日期:项目经理/日期:制表/日期:

工程项目成本核算制度

成本核算管理办法 1.总则 1.1 为进一步加强项目成本、费用的归集、确认,及时、准确核算并反映项目成本,正确评价管理业绩,提升管理水平,特制定本办法。 2.成本核算内容和程序 2.1项目实际成本核算必须严格执行国家关于成本开支范围和费用开支标准的规定,正确计算施工过程中发生的各项费用,正确计算归集各项成本,逐月进行成本核算。 2.2工程成本核算内容: 工程成本核算内容包括直接材料费、直接人工费、机械使用费、其他直接费用、间接费用共五类。 按成本核算对象设立了工程成本明细帐后,还应按成本项目分设,便于按类别归集汇总成本核算对象应负担的生产费用。 与施工单位签订合同中包含人工、材料、机械费用等,在办理结算时应明确区分,财务部门分类核算,便于考核和同类型工程数据的积累。 2.2.1直接材料费:在施工过程中耗用的构成工程实体的材料、结构件、零配件、半成品。以及虽不构成工程实体但有助于工程实体形成的其他材料,如周转材料等。 2.2.2直接人工费:直接从事项目工程施工的工人和在施工现场

为工程制作构件、运料、配料等工人的工资、奖金、补贴、工资附加费、福利费、劳动保护费等。 2.2.3机械使用费:在施工过程中使用施工机械发生费用。包括使用自有机械的安拆费和运输费、大型设备基础费用、折旧费、中小型维修费和保养费及配件费、机械操作人员的薪酬费用、燃料动力费用等,还包括外租设备的租赁费及不包含在租赁费中的安拆费等。 2.2.4 其他直接费用:施工过程中发生的材料二次搬运费、临建费、生产工具用具使用费、检验试验费、垃圾清运费、文明施工CI 费、工程测量费等。 2.2.5间接费用:组织和管理生产经营发生的管理人员(非生产人员)薪酬、办公费、差旅费、劳动保护费、排污费、工程保修费、外单位管理费、低品摊销费、物料消耗费、财产保险费等。 2.3项目成本核算的基本程序为: 2.3.1根据当月发生的人工费、材料费、机械使用费等原始凭证,经审核并符合企业管理制度要求,归集各项成本费用,编制记账凭证。财务人员应以审计部等部门人员提供的结算书作为成本核算依据,财务人员不得随意确认成本。 2.3.2计算当月应分摊和计提的有关费用,编制相关凭证。 2.3.3财务部门按照建造合同的完工百分比法计算确认项目当月的收入、成本、毛利,编制有关凭证。 3、成本归集要求 3.1由财务部牵头,工程公司、工程管理部、工程审计部、供应部

模具费用的计算方法

模具费用的计算方法: 1.经验计算法 模具价格=材料费+设计费+加工费与利润+增值税+试模费+包装运输费 各项比例通常为: 材料费:材料及标准件占模具总费用的15%-30%; 加工费与利润:30%-50%; 设计费:模具总费用的10%-15%; 试模:大中型模具可控制在3%以内,小型精密模具控制在5%以内; 包装运输费:可按实际计算或按3%计; 增值税:17% 2.材料系数法 根据模具尺寸和材料价格可计算出模具材料费. 模具价格=(6~10)*材料费 锻模,塑料模=6*材料费 压铸模=10*材料费 模具报价估计 1、首先要看客户的要求,因为要求决定材料的选择以及热处理工艺。 2、选择好材料,出一个粗略的模具方案图,从中算出模具的重量(计算出模芯材料和模架材料的价格)和热处理需要的费用。(都是毛胚重量) 3、加工费用,根据模芯的复杂程度,加工费用一般和模芯材料价格是1.5~3:1,模架的加工费用一般是1:1。

4、风险费用是以上总价的10%。 5、税() 6、设计费用是模具总价的10%。 ? ?模具的报价策略和结算方式 模具的报价与结算是模具估价后的延续和结果。从模具的估价到模具的报价,只是第一步,而模具的最终目的,是通过模具制造交付使用后的结算,形成最终模具的结算价。在这个过程里,人们总是希望,模具估价=模具价格=模具结算价。而在实际操作中,这四个价并不完全相等,有可能出现波动误差值。这就 是以下所要讨论的问题。 当模具估价后,需要进行适当处理,整理成模具的报价,为签定模具加工合同做依据。通过反复洽谈商讨,最后形成双方均认可的模具价格,签订了合同。才能正式开始模具的加工。 一、模具估价与报价、报价与模具价格 模具估价后,并不能马上直接作为报价。一般说来,还要根据市场行情、客户心理、竞争对手、状态等因素进行综合分析,对估价进行适当的整理,在估价的基础上增加10-30%提出第一次报价。经过讨价还价,可根据实际情况调低报价。但是,当模具的商讨报价低于估价的10%时,需重新对模具进行改进细化估算,在保证保本有利的情况下,签订模具加工合同,最后确定模具价格。模具价格是经过双方认可且签订在合同上的价格

工程项目成本核算

工程项目成本核算 2009-8-25 15:22【大中小】【打印】【我要纠错】 成本管理是实现企业财务目标——利润最大化的主要手段之一,成本核算与成本预测、成本计划、成本控制、成本分析和成本考核有机构成了成本管理系统。组织好成本核算,对全面提高企业管理水平,落实企业各部门经济责任制,提高企业经济效益,有很大的推动作用。在竞争日趋激烈的市场经济环境中,成本管理工作显得尤为重要,在此,笔者拟对目前施工企业工程项目成本核算问题作一粗浅研究,以求对实际工作起到一定的指导作用。 一、成本核算对象的确定成本核算对象,是在成本计算过程中,为归集和分配费用而确定的费用承担者。 1.成本核算对象确定的原则成本核算对象一般应根据工程合同的内容、施工生产的特点、生产费用发生情况和管理上的要求来确定。有的工程项目成本核算工作开展不起来,其中的主要原因就是成本核算对象确定与生产经营管理相脱节。成本核算对象划分要合理,在实际工作中,往往划分的过粗,把相互之间没有联系或联系不大的单项工程或单位工程合并起来,作为一个成本核算对象,不能反映独立施工的工程实际成本水平,不利于考核和分析工程成本的升降情况;当然,成本核算对象如果划分的过细,会出现许多间接费用需要分摊,增加核算工作量,又难以做到成本准确。 2.成本核算对象划分的方法 1)建筑安装工程一般应以每一独立编制施工图预算的单位工程为成本核算对象,对大型主体工程(如发电厂房本体)应尽可能以分部工程作为成本核算对象。 2)规模大、工期长的单位工程,可以将工程划分为若干部位,以分部位的工程作为成本核算对象。 3)同一工程项目,由同一单位施工,同一施工地点、同一结构类型、开工竣工时间相近、工程量较小的若干个单位工程,可以合并作为一个成本核算对象。 3.工程成本明细帐的建立成本核算对象确立后,所有的原始记录都必须按照确定的成本核算对象填制,为集中反映各个成本核算对象应负担的生产费用,应按每一成本核算对象设置工程成本明细帐,并按成本项目分设专栏,以便计算各成本核算对象的实际成本。 二、成本项目的含义建筑安装工程成本项目划分为人工费、材料费、机械使用费、其他直接费和间接费用,每项费用都有其特定内容,也都有与其他费用相关之处,熟悉这些,对成本核算非常重要,仅以人工费项目为例:人工费项目包括直接从事建安工程施工的工人的工资及自工地仓库运料至施工现场的运输工人工资等内容,但不包括材料采购人员、施工机械上人员及材料到达工地仓库以前的搬运、装卸工人工资等。 三、成本核算程序 1.对所发生的费用进行审核,以确定应计入工程成本的费用和计入各项期间费用的数额。

汽车制造成本核算

汽车制造成本核算 汽车冲压件成本核算方法:

1.生产成本包括原材料,辅助材料,车间工人工资福利,燃动力(电费水 费和煤等), 制造费用(机物料消耗,修理费,劳动保护费,车间设备固定资产的折旧等). 根据生产的产品所消耗上述各项的总费用平均计算.

2. 冲压模具成本占的比例很大,再就是材料费用了,人工\能源等很少的比 例了.把所有费用分摊到单个工件上的数目就是单件的成本了.

3.主要是材料费用 和能源费用模具磨损 设备磨损 人员的工资很少基 本上一件也过不了 2 角 根据铁或钢材的市场原材料价格怎么用公式来算冲压出来的零件成本?

1.铁及钢材均是以重量单位计算,如果冲压的零配件较大块的话,可以用 重量计算材料成本,如果零配件较小(如垫片等),可以用材质来换算,比如,一公斤 钢材可冲压多少零配件(含边角料),就可以计算出每个零配件的材料成本

塑胶件:成品耗用重量計算 成品重量(gw)*[(材料單價(NTD/kg)/1000*損耗率(%)]*耗用數量 = 料頭耗用量 料頭重量(gw)*(1-回收率)*[材料單價(NTD/kg)/1000]*損耗率*(1/穴數)= 製造費用 料頭重量(gw)*(1-回收率)*[材料單價(NTD/kg)/1000]*損耗率*(1/穴數)=

降低冲压件生产成本的方法 增产可降低单件产品成本中的固定费用,相对地减少消耗,通过节约可以直接降 低消耗,两者都是降低成本的重要途径。冲压件的成本包括材料费、加工费、模 具费等项因此,降低成本,就是要降低上述各项费用,降低成本有以下各种措施:

1.降低小批量生产中的冲压件成本 由图 5a)可知,试制或小批量生产时,降低成本的有效途径是降低固定费用,

这样能取得较好的经济效益,其中降低模具费用,是降低成本的有力措施。如冲 压 件质量 要求较高,须采用 正规模具,一般情况下,应尽可能分散工序,选 用结构简单,制造方便、价格低廉的简易模具。如:薄板模、组合冲模、聚氨脂 橡皮模、锌合金模低熔点合金模等 2.工艺合理化

冲压生产中,合理的工艺是降低成本的可靠保证。新产品投产前应通过试生 产,对工艺可行性进行验证,然后再正式投入生产。 当产量改变,发现模具早 期损坏或事故频繁,以及更改产品设计而改换模具、或更换设备等生产条件变化 时,都要对产品工艺进行认真的讨论和研究。 在制定工件的冲压工艺时,处理 工序的分散与集中是比较复杂的问题。它取决于工件的批量、结构形状、质量要 求、工艺特点等。对于板料冲压件,通常是大批量生产情况下,应当尽量采取工 序集中的方案,采用复合 或级进模进行冲压,这样既提高生产率,又能做到安 全生产。但小批量生产时,则以采用单工序模,用工序分散的冲压方式为宜。 实践经验表明,对于复合模,集中到一副模具上的工序数量不宜太多,一般为

模具开模费用的计算方法

1.经验计算法 模具价格=材料费+设计费+加工费与利润+增值税+试模费+包装运输费 各项比例通常为: 材料费:材料及标准件占模具总费用的15%-30%; 加工费与利润:30%-50%; 设计费:模具总费用的10%-15%; 试模:大中型模具可控制在3%以内,小型精密模具控制在5%以内; 包装运输费:可按实际计算或按3%计; 增值税:17% 2.材料系数法 根据模具尺寸和材料价格可计算出模具材料费. 模具价格=(6~10)*材料费 锻模,塑料模=6*材料费 压铸模=10*材料费 模具报价估计 1、首先要看客户的要求,因为要求决定材料的选择以及热处理工艺。

2、选择好材料,出一个粗略的模具方案图,从中算出模具的重量(计算出模芯材料和模架材料的价格)和热处理需要的费用。(都是毛胚重量) 3、加工费用,根据模芯的复杂程度,加工费用一般和模芯材料价格是1.5~3:1,模架的加工费用一般是1:1。 4、风险费用是以上总价的10%。 5、税 6、设计费用是模具总价的10%。 模具的报价策略和结算方式 模具的报价与结算是模具估价后的延续和结果。从模具的估价到模具的报价,只是第一步,而模具的最终目的,是通过模具制造交付使用后的结算,形成最终模具的结算价。在这个过程里,人们总是希望,模具估价=模具价格=模具结算价。而在实际操作中,这四个价并不完全相等,有可能出现波动误差值。这就是以下所要讨论的问题。

当模具估价后,需要进行适当处理,整理成模具的报价,为签定模具加工合同做依据。通过反复洽谈商讨,最后形成双方均认可的模具价格,签订了合同。才能正式开始模具的加工。 一、模具估价与报价、报价与模具价格 模具估价后,并不能马上直接作为报价。一般说来,还要根据市场行情、客户心理、竞争对手、状态等因素进行综合分析,对估价进行适当的整理,在估价的基础上增加10-30%提出第一次报价。经过讨价还价,可根据实际情况调低报价。但是,当模具的商讨报价低于估价的10%时,需重新对模具进行改进细化估算,在保证保本有利的情况下,签订模具加工合同,最后确定模具价格。模具价格是经过双方认可且签订在合同上的价格 这时形成的模具价格,有可能高于估价或低于估价。当商讨的模具价格低于模具的保本价进,需重新提出修改模具要求、条件、方案等,降低一些要求,以期可能降低模具成本,重新估算后,再签订模具价格合同。应当指出,模具是属于科技含量较高的专用产品,不应当用低价,甚至是亏本价去迎合客户。而是应该做到优质优价,把保证模具的质量、精度、寿命放在第一位,而不应把模具价格看得过重,否则,容易引起误导动作。追求模具低价,就较难保证模具的质量、精度、寿命。廉价一般不是模具行业之所为。但是,当模具的制造与制品开发生产是同一

2018年工程公司单项工程成本核算表格

2018年工程公司单项工程成本核算表格

XXXXXXXXX有限公司 (2017年度) 单 项 工 程 成 本 核 算 表 编制:日期: 审核:日期: 审批:日期: 发布日期:实施日期:

单项工程成本核算表(工程公司) 项目名称合同签订日期年月日开竣工日期年月日业务经理项目经理施工队长 工程概况工程地址工程内容简述 费用分类金额备注 项目 费用 支出(万元)材料费用主要用材料 设备费用主要购买设备 机械费用用车数量 人工费用 管理人员人数工日 技术人员人数工日 工人人数工日 招待费用 营销费用 管理费用 其他费用 税金 合计拾万千佰拾元角分(¥) 项目 费用 收入(万元)回收物资 其他收入 合计拾万千佰拾元角分(¥) 工程项目合同额(万元)拾万千佰拾元角分(¥) 成本分析报告 业务毛利润=工程项目合同额(最终结算金额)-各种期间成本费用 ()=()-() 制表人签字/日期:项目负责人签字/日期:

总经理签字/日期:审核人签字/日期:

单项(分项)工程成本核算报告 建设单位:XXXXXXXX 年月日至年月日 序号日期支出项目名称总支出支出合计备注 人工费材料费机械费其它费用 1 样本样本样本样本样本样本样本样本样本样本样本样本 2 3/1 带工人进场点工580.00 地膜、沙网30.00 加油、拉废 料200.00 早餐用 具 55.00 865.00 3 3/2 施工点工560.00 铁钉、石粉247.00 拉废料225.00 餐费28.00 1060.00 4 3/3 施工点工590.00 拉石粉、绞 线、等、 439.00 拉废料250.00 餐费、25.00 1304.00 5 3/4 施工点工320.00 拉石粉、水 平管、油漆 等 193.00 拉废料25.00 餐费、22.00 506.00 6 5/1 2结韦念才 请师傅工 资款 大23 个、中 26个、 小76 个 大工、 80、中 工、 70、小 工、 60、 8220 .00、 8220 +加 班费 450= 8670 .00 其中 借支 6700 元、 实付 1970

注塑产品成本核算表格

注塑产品成本核算表格 篇一:塑胶产品成本计算公式 单价(VAT/17%),材料费+加工费+包装费+管理费+税 一、材料费: 1、塑胶原料: A、透明产品:(产品净重+50%水口+5,损耗)X原料价格(VAT/17%)。 B、不透明产品:(产品净重+2,损耗)X原料价格(VAT/17%)。 2、油漆费:(喷油后产品重量-注塑产品重量+15,损耗)X色漆价格(VAT/17%)。<br / 3、铜花母:价格按0.10元/个计算。 二、注塑及其加工费: 1、成型费标准:<br / 注塑机型/吨位(T) 成型费(元/分钟) 海天/80T,0.48 海天/110T,0.57 海天/150T ,0.62 海天/200T ,0.75 1 海天/250T,0.89 2、喷油费: A、大件产品(如外壳):价格按0.05元/个(含人工费)计算。 B、小件产品(如按键、封帽等):价格按0.05元/排(含人工费)计算。 3、丝印费

A、普通丝印(1,3行字或符号):价格按0.03元/次/颜色(含材料和人工费)计算 B、大丝印(4行字或符号以上):价格按0.04元/次/颜色(含材料和人工费)计算。 C、镜片丝印:加5%成品损耗。 注塑件费用=材料费+加工费+包装费+运输费 说明: 1. 材料费=【(1+材料损耗)*产品重量*批量+调机损耗材料重量+正常报废率*产品重量*批量】*材料单价/批量 其中材料损耗一般为3%-5%;调机损耗材料重量和正常报废产品重量一般产品为5000g---15000g 2.加工费=(调机时间/批量+成型时间/模具穴数)*注塑机工缴费 其中据我了解目前上海地区注塑机工缴费按注塑机吨位区分为(国产设备) 2 设备吨位 (T ) 工缴费 ( 元/小时) 设备吨位 (T ) 工缴费 ( 元/小时) 80 35-45 200 110-160 100 45- 60 250150-200 120 65-85 300180-220 150 80-110350200-250 180 95-140 400 250-350 另一种注塑价格核算方法是按材料区分,规定材料价格*产品重量。如: 产品材料产品重量范围加工单价(元/g) ABS ?2g0.08 PC 2g?,?5g 2g?,?10g ?10g ?2g 2g?,?5g ?5g 0.06 0.04