纺织业——印染行业纳税评估指导手册要点

2. 纺织业

印染行业纳税评估指导手册

一、行业介绍

印染行业的基本知识:印染包括印花和染色两大类,但具体细分可以包括圆网印花、平网印花、棉麻轧染、涤布染色、染纱、砂洗等,主要机器设备和生产工艺也不尽相同,例如圆网印花主要设备是圆网印花机,基本的工艺流程有机缸前处理、半成品拉幅定型、描样、制网、调浆、印花、蒸化固色、水洗、脱水、成品定型等。涤布浸染的主要设备是J型缸和O型缸,基本的工艺流程有翻布、配卷、前处理、预缩、染色、脱水、烘干、拉幅定型。

行业现状:厂中设厂现象普遍。因为排污指标原因,导致新办印染企业领证困难,企业往往挂靠、承包具有排污指标的企业,在生产经营上独立进行,税收核算与总公司统一核算。企业规模参差不一。规模较大的企业全年加工销售收入达亿元以上,规模较小的企业全年加工销售收入不足千万元。

税收管理现状:规模较大的企业财务核算比较规范,但规模偏小的企业,在财务核算、账薄设置等方面存在不少问题。部份企业纳税意识不强,同时印染主要以加工为主,存在账外销售,降低加工费不开票不申报纳税,废料收入不申报纳税,发出商品未按规定申报纳税等现象。企业对承包人的管理比较松散,不少企业只对开票进行管理,其他核算都是由承包人自行核算,而承包人财务核算不是很规范,纳

税意识较差,账外销售现象较多。

行业监控模型的选用。印染企业机器设备种类繁多,工艺生产流程不尽相同。现有生产条件下,印染企业之间相对具有可比性的税源监控因素为能耗指标,能耗指标主要包括电耗与汽耗。

二、采集信息

(一)行业信息采集周期按月采集。

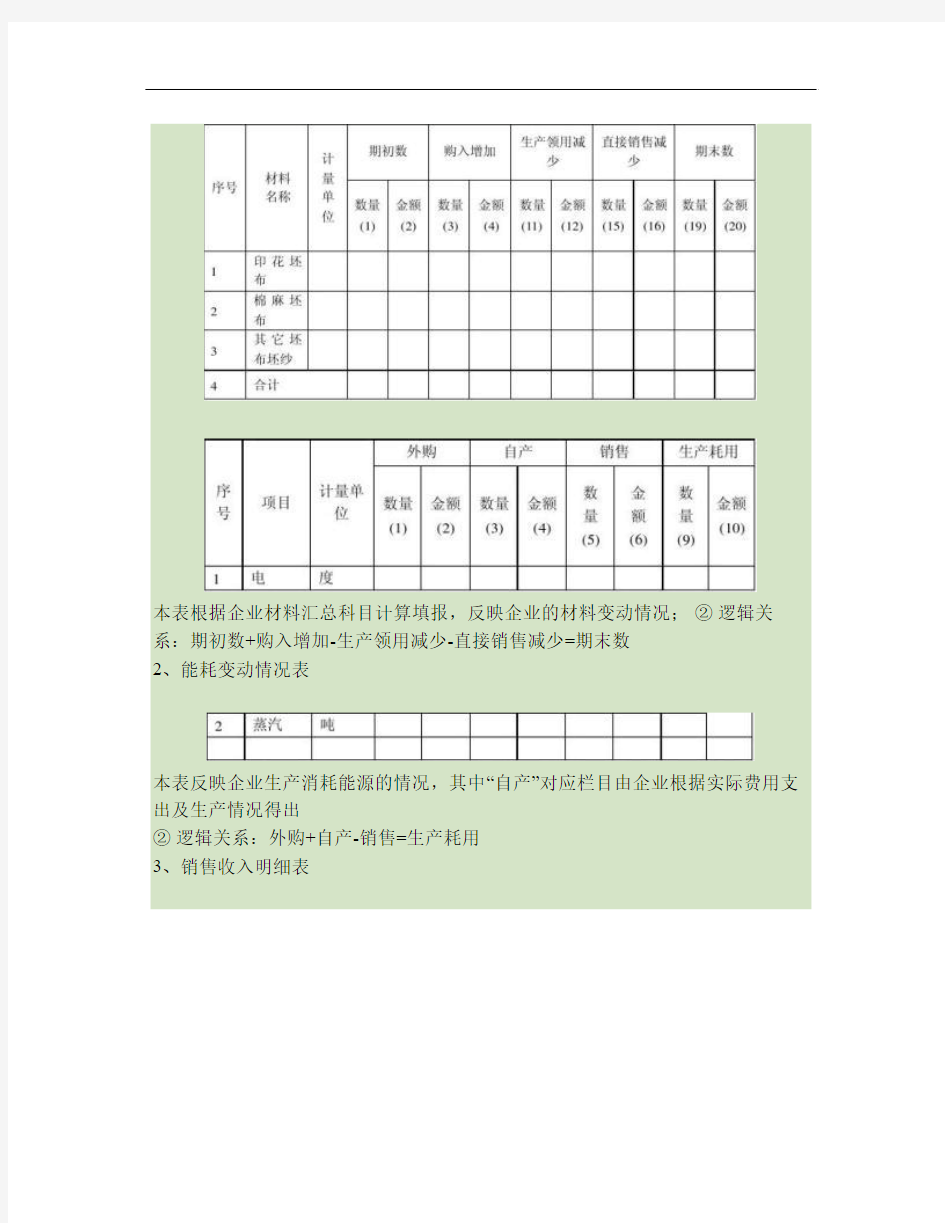

(二)行业数据采集表 1、材料领用存变动情况表

本表根据企业材料汇总科目计算填报,反映企业的材料变动情况;②逻辑关系:期初数+购入增加-生产领用减少-直接销售减少=期末数

2、能耗变动情况表

本表反映企业生产消耗能源的情况,其中“自产”对应栏目由企业根据实际费用支出及生产情况得出

②逻辑关系:外购+自产-销售=生产耗用

3、销售收入明细表

三、评估指标参数

根据对印染企业的实地调查测算,不同产品耗汽量与加工收入配比情况如下:四、模型设置

(一)以产测耗法(汽耗)

是根据企业的一定时期内不同产品的加工收入和已经调查确定的汽耗与收入配比因素,测算出理论耗汽量,与企业帐面记载的实际耗汽量相比对,查找企业可能存在的问题。

1、模型名称:汽耗分析模型

2、模型公式

①测算理论耗汽量=[(评估期产品加工收入+经销收入增值额)÷每吨汽理论加工收入]

上述公式具体说明:

测算理论耗汽量=[(印花加工收入金额数﹢印花布经销收入﹣印花坯布生产领用减少金额数)÷每吨汽耗印花理论加工收入]+[ 轧染加工收入金额数﹢棉麻布经销

收入﹣棉麻坯布生产领用减少金额数÷每吨汽耗轧染理论加工收入]+ [(染色加工收入金额数﹢其它色布色纱经销收入﹣其它坯布坯纱生产领用减少金额数)÷每吨汽耗染色理论加工收入]

②经销收入增值额=产品经销收入-坯布生产领用减少金额③问题值=评估期实际耗汽量- 测算理论耗汽量

④汽耗差异率=[评估期实际耗汽量- 测算理论耗汽量]/ 测算理论耗汽量×100%

3、数据来源

4、模型解释

测算耗汽量大于评估期实际耗汽量,企业可能存在虚开、代开销售发票等情况;测算汽量小于评估期实际耗汽量,则企业可能存在隐瞒收入、账外销售等情况。(二)以产测耗法(电耗)

是根据企业的一定时期内不同产品的加工收入和已经调查确定的电耗与收入配比因素,测算出理论耗电量,与企业帐面记载的实际耗电量相比对,查找企业可能存在的问题。

1、模型名称:电耗分析模型

2、模型公式

①测算理论耗电量=Σ[(评估期产品加工收入+经销收入增值额)÷每度电理论加工收入]

上述公式具体说明:

测算理论耗电量=[(印花加工收入金额数﹢印花布经销收入﹣印花坯布生产领用减少金额数)÷每吨汽耗印花理论加工收入]+[ 轧染加工收入金额数﹢棉麻布经销收入﹣棉麻坯布生产领用减少金额数÷每吨汽耗轧染理论加工收入]+ [(染色加工

收入金额数﹢其它色布色纱经销收入﹣其它坯布坯纱生产领用减少金额数)÷每吨汽耗染色

理论加工收入]

②经销收入增值额=产品经销收入-坯布生产领用减少金额③问题值= 评估期实际耗电量-测算理论耗电量

④电耗差异率=[评估期实际耗电量-测算理论耗电量]/ 测算理论耗电量×100%

3、数据来源

4、模型解释

测算耗电量大于评估期实际耗汽量,企业可能存在虚开、代开销售发票等情况;测算耗电量小于评估期实际耗电量,则企业可能存在隐瞒收入、账外销售等情况。

五、模型应用

六、其它说明

1、影响汽耗指标的主要因素包括:

机器设备新旧程度,设备陈旧会导致耗汽量上升。

企业距离电厂的远近,近距离越远,热值越低,耗汽量会上升。品牌因素,产品档次也会影响汽耗与收入的配比。部分企业自行用锅炉供热,汽耗指标监控不适用。 2、影响电耗指标的主要因素包括:实际生产用电没有考虑非生产用电因素。机器设备新旧程度,设备陈旧会导致耗电量上升。自发用电由企业自报,数据真实性难以掌握。

参考案例:

运用评估模型加强印染行业税源监控

一、内容提要

某某有限公司成立于2002年8月,注册资本500万元,主要从事纺织品印染加工、化学纤维、纺织品销售业务。2008年10月税源管理部门在利用增值税一般纳税人监控分析系统及印染行业评估模型对该企业增值税低税负企业进行监控,审核该企业报送的增值税纳税申报表及附例资料、财务会计报表时,发现该企业2008年1-9月增值税纳税申报异常。2008年1-9月该公司实现应税销售收入1905.33万元,应纳增值税53.22万元,税负率为2.79%,比同期辖区内同行业平均税负3.99%低1.2个百分点。税负率差异幅度达-30%[(2.79%/3.99%)-1]。遂将其纳入当月增值税重点评估对象,纳税评估人员以增值税税负对比分析法为主要评估手段并采用多种相关信息数据相结合的方式对该公司进行重点纳税评估,评估期间为2007-2008年9月。经案头分析、评估约谈、实地调查、评估处理等环节,最终以企业自查申报的方式,补缴增值税160704.75元,滞纳金15566.7元,并全部缴纳入库。

二、案例介绍

(一)分析选案

2008年10月,税收管理员在对该企业增值税一般纳税人9月份的纳税申报资料审核时,发现其纳税申报异常,累计税负远低于同行业平均税负。利用省局开发的印染行业评估模型(数学模型)对该纳税人的申报信息以及其他外部信息进行数据分析比对,发现在生产规模、工艺流程、经营品种大致相同的生产条件下,

印染行业之间相对具有可比性的税源监控因素为汽耗与电耗。通过汽耗分析模型及电耗分析模型测算,该企业汽耗差异率为33.99%,电耗差异率为191.13%,存在漏计、少计销售、账外经营等问题,经分局批准,将其纳入当月重点评估对象实施纳税评估。

(二)案头分析

评估人员根据行业税负信息及管理员日常管理动态信息从企业报送的纳税申报表及其附列资料和相关财务会计报表数据中提取了产品销售收入、应纳税额、留抵税额、税负率等重要涉税数据对增值税纳税评估的重点指标进行了分析,揭示企业纳税申报中存在的问题。

1、税负率指标分析

该企业2008年1-9月实现应税销售收入1905.33万元,应纳增值税53.22万元,税负率为2.79%,同期辖区内同行业平均税负为

3.99%;而上年同期实现应税销售收入1035.53万元,应纳增值税31.20万元,税负率为3.01%,同期辖区内同行业平均税负为3.69%。通过税负率分析发现该企业08年1-9月税负不仅远低于同行业平均水平,同时低于上年同期平均税负。2、汽耗与电耗指标分析

通过印染行业评估模型,企业蒸汽申报值为39277. 75元,而测算值为29312.88元,问题值9964.87元,差异率为33.99%;耗电申报值为4266937.63元,测算值为1465643.77元,电耗差异率为191.13% ,存在迟报、少报、账外经营问题。

(三)纳税约谈、自查举证

针对企业以上异常情况,为深入了解企业申报异常的准确原因,评估人员提出对企业财会人员进行约谈,经管理部门领导批准,评估人员向企业下达了《纳税评估约谈通知书》,指出异常涉税指标,并要求企业对评估初步确认的问题进行自查,并作出合理的解释。该企业在接到约谈建议后进行了认真自查,并在规定的时间内向评估人员进行了说明。

针对评估人员提出的税负率偏低及存在漏报、少报销售问题,企业称经财务部门与销售部门、产成品保管部门核实,确实存在以下几个问题:

1、发出产品未按规定时间确认收入的情形。具体涉及的销售收入和发货时间为:

(1)、2007年1月,少计销售18707.71元

(2)、2007年6月,少计销售417.94元

(3)、2007年7月,少计销售9407.71元

(4)、2007年8月,少计销售37367.65元

(5)、2007年9月,少计销售8547元

(6)、2008年1月,少计销售137958.82元

(7)、2008年2月,少计销售3571.41元

(8)、2008年3月,少计销售2559.12元

(9)、2008年4月,少计销售197036.41元

(10)、2008年5月,少计销售367832.12元

(11)、2008年6月,少计销售113088.18元

(12)、2008年9月,少计销售1976.06元

合计延迟确认销售收入898470.12元,应补缴增值税152739.92元。

2、2008年2月购进货物用于非应税项目,取得销售方开具的增值税专用发票,且已认证申报抵扣,涉及税款1023. 48元。

3、2008年4月销售下脚废料、煤渣收入40831.47元未申报纳税,应补缴增值税6941.35元。

以上三项共计应补缴增值税160704.75元,并按税款所属期加收滞纳金15566.7元。企业表示愿意补缴税款及滞纳金,至评估结束时税款及滞纳金已全部征收入库。补缴后企业税负为3.47%。

三、评估体会

通过对该户企业的纳税评估,我们认为:在纳税评估中,应主要针对企业的基础数据分析,利用主要涉税指标之间的逻辑关系,多项指标同时进行比较分析,并结合峰值对企业的本期数据做出评估,才能对纳税人的纳税情况进行正确地、真实的评价,发现异常情况,有的放矢地与企业约谈举证。

建立行业纳税评估模型,运用模型开展评估,是提高评估效率、是现行增值税重点税源管理的一个重要措施,也是税收监控工作必不可少的一个重要手段。通过纳税评估,使我们能及时地掌握纳税人经营活动的基本状态,及时发现日常管理中存在的问题,进一步促使管理工作的不断加强。

四、案例点评

(一)该案例在评估工作中充分运用了已建立的纳税评估模型,运用模型开展评估,有效提高了评估效率;同时通过行业纳税评估模型,可以一目了然分清所属企业的纳税申报质量,准确确定评估对象,有效避免定户不准现象。

(二)该案例对企业纳税申报提供的基础数据,采用评估指标和财务分析指标等多项指标同时进行比较分析,实现了众多评估分析指标和评估方法的有机结合;(三)该案例运用税收分析为纳税评估提供了很好的案源素材,纳税评估有税收分析作基础,评估对象的选取就有更强的针对性和准确性。该案评估过程中,通过税收分析及行业模型,以汽耗与电耗指标为切入点从而获悉企业申报异常的疑点,并且通过采取企业自查、约谈举证等多种评估手段来印证发现的疑点,终于查证到了纳税人生产经营中存在的实际问题,督促纳税人补交了税款。

房地产行业纳税评估指导手册

房地产行业纳税评估指导手册 编写说明: 为了加强泰和县房地产行业税收征收管理,规范该行业纳税评估流程,我局组织人员编写了此纳税评估模型。 该模型分为: 第一篇行业介绍 1.1 行业概况 房地产业是指通过市场运营机制从事房地产投资、开发、建设、销售、出租、管理、服务、咨询等项目的产业,具体可分为房地产开发与经营业、房地产经纪业、房地产管理业(物业管理业)、二手房交易的经营管理等行业,广义而言,还包括建筑业的房地产建设部分。 1.2产品类型 普通住宅、非普通住宅、别墅、商铺、车储及其他。 1.3 开发流程 取得土地出让信息→参与土地开发招投标→报发改委开发立项→土地勘测→建设规划审批→图纸设计→颁发施工许可证→建筑招投标→办理房地产开发项目登记→筹划房地产销售(预约定号)→办理商品房预售许可证→签订商品房销售合同→缴交税费→组织房屋竣工验收和测绘→办理总房产证及总土地证→清理房屋销售欠款→申

请土地增值税清算→提交开具不动产发票申请→向房产管理部门申请办理分户房产证、向土地管理部门申请办理分户土地证。 1.4 行业现状 截止2010年底,我县共有房地产开发与经营业21户,占我县地税征管户数3878户的0.5%,2010年1-12月纳税总额6442万元,占同期我县地方税收总额30243万元的21%,其中营业税纳税总额3728万元,占同期我县地方税收总额的12%。 根据泰和市房地产信息网数据显示,2010年1-12月,我县商品房预售面积总计20万m2,预售金额总计5763万元,预售均价2950元/ m2。 1.5 行业的主要特点 一是投入资金量大。房地产行业是一个资金密集型行业。无论是中短期的房地产开发投资,还是长期的置业投资,都需要极大的资金投入。房地产企业是否能够获得足够的资金支持,是否拥有畅通的融资渠道,决定了一个项目能否顺利动作,一个房地产企业能否不正常。 二是开发周期长。开发项目的工期一般都是跨年度的,从立项到竣工售出有一个过程,而且这个过程还是相当复杂的。房地产产品的开发建设,不全是由开发商自主完成的,其中大部分工程是由施工方承包建设的,从而在开发商和施工企业间形成了错综复杂的成本预、决算关系,成本结算受制于施工企业。 三是营销体系复杂。开发产品的销售包括现售和预售,这是房

纺织基础知识全集

纺织基础知识大全 常用概念: 1、经向、经纱、经纱密度——面料长度方向;该向纱线称做经纱;其1英寸内纱线的排列根数为经密(经纱密度); 2、纬向、纬纱、纬纱密度——面料宽度方向;该向纱线称做纬纱,其1英寸内纱线的排列根数为纬密(纬纱密度); 3、密度——用于表示梭织物单位长度内纱线的根数,一般为1英寸或10厘米内纱线的根数,我国国家标准规定使用10厘米内纱线的根数表示密度,但纺织企业仍习惯沿用1英寸内纱线的根数来表示密度。如通常见到的“45X45/108X58”表示经纱纬纱分别45支,经纬密度为108、58。 4、幅宽——面料的有效宽度,一般习惯用英寸或厘米表示,常见的有36英寸、44英寸、56-60英寸等等,分别称作窄幅、中幅与宽幅,高于60英寸的面料为特宽幅,一般常叫做宽幅布,当今我国特宽面料的幅宽可以达到360厘米。幅宽一般标记在密度后面,如:3中所提到的面料如果加上幅宽则表示为:“45X45/108X58/60"”即幅宽为60英寸。 5、克重——面料的克重一般为平方米面料重量的克数,克重是针织面料的一个重要的技术指标,粗纺毛呢通常也把克重作为重要的技术指标。牛仔面料的克重一般用“盎司(OZ)”来表达,即每平方码面料重量的盎司数,如7盎司、12盎司牛仔布等; 6、色织——日本称做“先染织物”,是指先将纱线或长丝经过染色,然后使用色纱进行织布的工艺方法,这种面料称为“色织布”,生产色织布的工厂一般称为染织厂,如牛仔布,及大部分的衬衫面料都是色织布; 1、纺织常用计算公式分为定长制计算公式和定重制计算公式二种。 定长制计算公式:

(1)、旦尼尔(D):D=g/L*9000 其中g为丝线的重量(克),L为丝线的长度(米) (2)、特克斯(号数)[tex(H)]: tex=g/L*1000 其中g为纱(或丝)的重量(克),L为纱(或丝)的长度(米) (3)、分特克斯(dtex): dtex=g/L*9000 其中g为丝线的重量(克),L为丝线的长度(米) 定重制计算公式: (1)、公制支数(N):N=L/G 其中G为纱(或丝)的重量(克),L为纱(或丝)的长度(米) (2)、英制支数(S):S=L/(G*840) 其中G为丝线的重量(磅),L为丝线的长度(码) 2、选择换算公式: (1)、公制支数(N)与旦尼尔(D)的换算公式:D=9000/N (2)、英制支数(S)与旦尼尔(D)的换算公式:D=5315/S (3)、分特克斯(dtex)与特克斯(tex)的换算公式:1tex=10dtex (4)、特克斯(tex)与旦尼尔(D)的换算公式:tex=D/9 (5)、特克斯(tex)与英制支数(S)的换算公式:tex=K/S K值:纯棉纱K=583.1 纯化纤K=590.5 涤棉纱K=587.6 棉粘纱(75:25)K=584.8 维棉纱(50:50)K=587.0 (6)、特克斯(tex)与公制数(N)的换算公式:tex=1000/N (7)、分特克斯(dtex)与旦尼尔(D)的换算公式:dtex=10D/9 (8)、分特克斯(dtex)与英制支数(S)的换算公式: dtex=10K/S K值:纯棉纱K=583.1 纯化纤 K=590.5 涤棉纱K=587.6 棉粘纱(75:25)K=584.8 维棉纱(50:50)K=587.0 (9)、分特克斯(dtex)与公制支数(N)的换算公式:dtex=10000/N (10)、公制厘米(cm)与英制英寸(inch)的换算公式:1inch=2.54cm (11)、公制米(M)与英制码(yd)的换算公式:1码=0.9144米 (12)、绸缎平方米克重(g/m2)与姆米(m/m)的换算公式:1m/m=4.3056g/m2

小学信息技术基础知识

小学信息技术基础知识 一、基础知识与基本操作 (一)信息 我们身边充满各种各样的信息,并且每天都要接收大量的信息。如:读书、听广播、看电视、、与家长、老师、同学谈话使我们获得了大量的信息。此外,用口尝,用鼻闻,用手摸也能获得一些信息。 (二)信息处理 我们随时在接受(输入)信息、处理信息和输出信息。例如老师读: “ ”,同学们通过耳朵,输入这些声音信息,从大脑的记忆中,知道这是“我是个文明的小学生”九个字,把这九个字写(输出)在纸上。这就是一个信息的“输入——处理——输出”的过程。 (三)电脑是信息处理机 物质、能量和信息是三种重要资源。 轧钢机、缝纫机等是加工物质材料的机器;蒸汽机、发电机是转换能量的机器;电脑是处理信息的机器。 我们给电脑输入各种数据,经过电脑的处理,输出各种有用的信息。 (四)各种各样的计算机 世界上第一台电子计算机于年月诞生,它的名字叫埃尼亚克(),学名是“电子数字积分计算机”。它由多支电子管组成,重达多吨。它的运算速度是每秒次。 我国第一台电子计算机诞生于年,运算速度是每秒千次。现在我们使用的电子计算机,体积小巧,运算速度却比埃尼亚克快了成千上万倍。 电子计算机有很多种,根据它的外观,可以分成微型机、便携式计算机和大型计算机等;根据计算机的用途可以分为专用计算机和通用计算机。专用计算机一般用来处理一种数据;超级市场用的收款机,记考勤用的打卡机,以及比较流行的游戏机、学习机等都属于专用计算机。专用计算机只能做一件或几件工作,而办公和家庭用的计算机基本都属于通用计算机。 目前家庭最常用的是多媒体通用计算机,它除了具备普通计算机具有的文字

处理、数据计算等功能外,还能够听音乐、看影碟、玩游戏和漫游网络等。随着科技的进步,多媒体电脑的作用将越来越大。 (五)电脑的组成 计算机系统由硬件和软件组成。硬件是构成计算机的那些看得见摸得着的设备。软件是计算机工作时需要的各种程序和数据。 从外观上看,一台计算机主要由主机、显示器、键盘、鼠标、打印机、存储设备等组成。 .主机:主机是电脑的核心,由许多精密的电子器件组成。它决定了电脑的运算速度和性能。主机主要由中央处理器和内存储器两部分组成。我们常常听说的“”就是中央处理器。的型号通常决定了整个计算机的型号和基本性能。 .显示器:显示器的样子很像电视机,它把电脑工作的结果显示给我们。 .键盘:我们通过敲键的方式,指挥电脑工作。 .鼠标:通过拖动鼠标和点按鼠标上的按键,指挥电脑工作。常见的鼠标有双键鼠标和三键鼠标。键盘和鼠标都是电脑的输入设备。 .打印机:打印机是输出设备,它的作用是将输入的内容打印到纸上。打印机可以打印文字,也可以打印图形。根据打印的色彩,打印机可以分为黑白打印机和彩色打印机。 .外存储器:外存储器通常有“软盘”、“硬盘”和“光盘”。软盘是由一张圆形软磁片制成,外面套一个塑料外壳。软盘插在软盘驱动器里进行工作。很多人习惯把硬盘划分成两个或两个以上区域,分别用:、:、:、:……表示这些区。这样,光盘盘符最后一个硬盘符号依次向后推,如硬盘划分至盘,则光盘符号为盘。表示存储器存储容量大小的常用单位是、和。;。英寸软盘存储容量一般是,一般光盘存储容量为,硬盘容量常为几~十几。常用的内存有、、、等。以上硬件设备中,键盘、鼠标器是把信息传入计算机的设备,它们都叫做“输入设备”。还有一些设备也属于输入设备。例如:扫描仪——用来把图片、照片和文稿等按照原样输入到计算机中;话筒——连接在计算机上的话筒可以把各种声音输入到计算机中。

纳税评估方法

参照总局提供的纳税评估指标,本着提高分析的科学性、准确性的原则,省局确定了11个纳税评估指标,并针对这些指标提供了申报差异综合评分法,对纳税人进行综合评分,分值作为筛选评估对象的参考数据,综合其他因素,确定纳税评估对象。 一、企业所得税纳税评估对象的筛选确定 筛选企业所得税纳税评估对象,要依据税收宏观分析、行业利润率、行业贡献率和行业税负等数据,结合企业所得税评估指标及其预警值和税收管理员掌握的纳税人实际情况,参照纳税人所属行业、经济类型、经营规模、经营期、信用等级等因素进行全面、综合的审核对比分析。 企业所得税纳税评估对象除按申报差异综合评分法确定的应进行评 估的纳税人外,应对以下纳税人重点予以关注: 1、连续三年以上亏损的纳税人; 2、房地产等重点行业; 3、享受减税、免税且经营规模较大的纳税人; 4、减免税期满后利润额与减免期相比变化异常的纳税人; 5、有审核审批和后续管理事项的纳税人; 6、存在关联交易的纳税人; 7、省、市级所得税重点税源纳税人; 8、其他需作为重点评估对象的纳税人。 二、企业所得税纳税评估指标体系 依托征管信息系统,以从《企业所得税年度纳税申报表》中提取的数据为基础,省局初步设置了11个指标,为纳税评估工作提供参考依据,各市局可结合工作实际予以细化和完善。 1、销售(营业)收入比值(11分) 计算公式:销售(营业)收入比值= [评估期销售(营业)收入/基期销售(营业)收入] ×100% 指标分析:分析纳税人销售(营业)收入的变化情况。与同行业预警值进行比较,若高于预警值暂视为正常,若低于预警值,则可能存在以下原因:1、隐瞒收入;2、关联企业间的非正常交易;3、市场因素;4、政策因素等等。 2、销售(营业)成本率(13分) 计算公式:销售(营业)成本率= [评估期销售(营业)成本/评估期销售(营业)收入] ×100% 指标分析:分析纳税人销售(营业)成本占销售(营业)收入的比例。与同行业预警值进行比较,若低于预警值暂视为正常,若高于预警值,则可能存在以下原因:1、虚列成本;2、隐瞒收入;3、关联企业间的非正常交易;4、市场因素;5、资本性支出与收益性支出的划分;6、会计核算方法的调整;7、税法与会计的差异调整正确性;8、政策因素等等。 3、销售(营业)成本率比值(9分)

纺织基础知识大全献给纺织新手

纺织基础知识大全献给 纺织新手 集团档案编码:[YTTR-YTPT28-YTNTL98-UYTYNN08]

1、定长制计算公式: (1)、旦尼尔(D):D=g/L*9000其中g为丝线的重量(克),L为丝线的长度(米) (2)、特克斯(号数)[tex(H)]:tex=g/L*1000其中g为纱(或丝)的重量(克),L为纱(或丝)的长度(米) (3)、分特克斯(dtex):dtex=g/L*9000其中g为丝线的重量(克),L为丝线的长度(米) 2、定重制计算公式: (1)、公制支数(N):N=L/G其中G为纱(或丝)的重量(克),L为纱(或丝)的长度(米) (2)、英制支数(S):S=L/(G*840)其中G为丝线的重量(磅),L为丝线的长度(码) 二、纺织单位选择换算公式: (1)、公制支数(N)与旦尼尔(D)的换算公式:D=9000/N (2)、英制支数(S)与旦尼尔(D)的换算公式:D=5315/S (3)、分特克斯(dtex)与特克斯(tex)的换算公式:1tex=10dtex (4)、特克斯(tex)与旦尼尔(D)的换算公式:tex=D/9 (5)、特克斯(tex)与英制支数(S)的换算公式:tex=K/SK值:纯棉纱K=583.1纯化纤K=590.5涤棉纱 K=587.6棉粘纱(75:25)K=584.8维棉纱(50:50)K=587.0 (6)、特克斯(tex)与公制数(N)的换算公式:tex=1000/N (7)、分特克斯(dtex)与旦尼尔(D)的换算公式:dtex=10D/9 (8)、分特克斯(dtex)与英制支数(S)的换算公式:dtex=10K/SK值:纯棉纱K=583.1纯化纤K=590.5涤棉纱K=587.6棉粘纱(75:25)K=584.8维棉纱(50:50)K=587.0 (9)、分特克斯(dtex)与公制支数(N)的换算公式:dtex=10000/N (10)、公制厘米(cm)与英制英寸(inch)的换算公式:1inch=2.54cm (11)、公制米(M)与英制码(yd)的换算公式:1码=0.9144米 (12)、绸缎平方米克重(g/m2)与姆米(m/m)的换算公式:1m/m=4.3056g/m2 (13)、绸缎的实际重量与磅重的换算公式:磅重(lb)=每米绸重(g/m)*0.9144(m/yd)*50(yd)/453.6(g/yd)

高一信息技术基础知识点

信息技术 第一章信息与信息技术 1.1 信息及其特征 信息无处不在 1.物质、能源和信息(information)是人类社会的三大要素。P2 2.相同的信息,可以用多种不同的载体来表示和传播。不存在没有载体的信息。P3 信息的五个特征 1.信息的表示、传播、储存必须依附于某种载体,载体就是承载信息的事物。P3 2.信息是可以加工和处理的。信息也可以从一种形态转换成另一种形态。P3 3.信息可以脱离它所反映的事物被存储和保留和传播。 P3 4.信息是可以传递和共享的。信息可以被重复使用而不会像物质和能源那样产生损耗。P3 5.信息具有时效性。P3 1.2 信息的编码 1.信息的代码:把用来表示信息的符号组合叫做信息的代码。 2.计算机只能识别和处理由“0”、“1”两个符号组成的数字代码。或称计算机只能识别机器语言。 3.?诺依曼经典性建议:数据和程序都应采用二进制代码表示。 4.基本单位:字节,Byte简写“B”;最小单位:位,bit简写“b”。 5.1B=8b;1KB=1024Be;1MB=1024KB;1GB=1024MB。 6..进位制标识:二进制(B),十进制(D),十六进制(H) 7.二进制转换为十进制:按权展开。如(110101)2=1*25+1*24+1*22+1*20=53 8.十进制转换为二进制:除2取余法。如26=(1101)2 1.2.2字符编码: 1.计算机的英文字符编码采用ASCII码,即美国国家信息交换标准码(American Standard Code for Information Interchange)。该编码使用一个字节(byte)中的后7位二进制数,最左用“0填充”,可以表示27=128种编码。2.具体请见书本P6页。其中控制字符有34个,编码0-32和127;图形字符包括26个大写英文字母65-90、26个小写字母97-122、10个数字符号、32个标点及其他常用符号。 3.如(1)已知“A”的ASCII值为65,问“C”的ASCII值为多少? 答:“C”的ASCII值为65+2=67。 1.2.3汉字编码 1.汉字编码:汉字与西文字符一样,也是一种字符,在计算机也是以二进制代码形式表示的,这些代码称为汉字编码。2.汉字输入码:将汉字输入计算机的编码称为输入码,又称外码。 3.常用的输入码:音码、形码、音形码、形音码。 4.1个汉字占2字节,2字节=2*8位=16位;能提供216=65536个代码。1个字符(包括英文字符)占1字节。 5.汉字的编码按照GB2312-80标准,使用2字节编码。 6.会观察码:如用16进制显示了“PC个人电脑”这几个字的码:50 43 B8 F6 C8 CB B5 E7 C4 D4,问“个”字码是什么? 答:因为英文占1字节,中文占2字节,所以“PC个人电脑”占10字节,1字节=8位,所以总共80位,每4位二进制转换成1位十六进制,所以对应的“个”字码是:B8F6 1.2.4多媒体信息编码 1.声音信号是通过采样和量化实现模拟量的数字化。这个过程称“模数转换(A/D转换)”,承担转换任务的电路或芯片称为“模数转换器”简称ADC。 2.数模转换(D/A转换):即将数字化信号转换成模拟信号。 3.采样:就是按一定的频率,即每隔一小段时间,测得模拟信号的模拟量值。如CD采用的采样频率为44.1KHZ,即每秒钟要采样44100次。 4.采样频率越高,量化的分辨率越高,所得数字化声音的保真程度也越好,数据量也越大。 5.像素(pixel):图像数字化的基本思想是把一幅图像看成由许多彩色或各种级别灰度的点组成的,这些点按纵横排

纳税评估案例报告

纳税评估案例报告 纳税评估案例报告在日常纳税审核中发现,某建材厂2005年1-10月份申报生产红砖155.60万块,销售收入仅23.33万元,入库地方税金费仅1.32万元,与其实际经营规模不相符,也明显低于同行业同规模砖瓦生产企业,可能存在瞒报产量、销售不记账、偷逃所得税和资源税的嫌疑,分局决定对该企业进行深入评估。二、调查分析通过纳税人基础资料审阅获得,该厂原系某镇办集体企业,成立于2000年1月1日,因经营管理不善,自2004年初起被浙江人刘某承包,年承包费18万元,主要生产红砖,占地60多亩,资产200多万元。2004年申报红砖产量280万块,销售收入42万元,利润-6.65万元,入库地方税金费1.52万元。2004年账面利润与年18万元承包费的巨大差异,更加大了税务人员对该企业偷逃税的怀疑。1、确定思路。根据上述情况,税务人员遂对该企业进行了实地账务核查,但就账看账,虽然疑点较多,一时也难以找全其瞒报产量及少记收入的证据。为此,税务人员确定,必须首先了解和掌握砖瓦生产行业的全部生产流程及其生产经营的各项关键环节,然后才能找准评估的切入点。2、调查测算过程。分局税务人员在县局的征管部门配合下,先后走访了县内多家砖瓦厂,经过深入交谈和实地察看,全面了解和掌握了砖瓦生产行业的

相关料、工、费的消耗情况,生产流程为积土—制坯—拉坯—进窑—装窑—烧窑—出窑,从用电角度看,其中制坯过程全部使用的是电力,且耗电量很大,其它流程用电量很少或基本不用电,同时从用工角度看,整个工序操作主要以人力为主,需要消耗大量的人工费,因此,在成本方面有一定的规律可循。根据这些线索,通过进一步调查获得县内部分具有代表性的正常纳税的砖瓦企业的产量、耗电量及单位人工费数据,三、询问核实根据掌握的上述情况,税务人员向该单位法人刘某发出约谈通知,要求该厂就以下问题做出合理解释:1、单位产品耗电量比同行业相差较大的问题;2、承包费等固定支出与账面销售收入不配比的问题;3、单位产品工资消耗过大问题;4、电费发票为何不记入账的问题等。约谈过程中,刘某大谈外地人做生意种种困难,如,为地方经济做了多少贡献,养活了多少工人,政府承包费过高,几乎没有利润可言等。对此,税务人员在表示理解的同时,指出税务机关为了维护税法的尊严和征纳双方的共同利益,有责任为国家整体经济发展提供一个公开、公平、公正、高效的有序的良性竞争环境,而贵单位作为该镇唯一的建材厂,占用国家土地资源60多亩,资产200多万元,年销售收入才不过40多万元,远远低于其他同等行业经营者,而承包费等支出却不比其他单位少,从维持正常生产经营的角度讲,也明显不正常。刘某解释:1、电费消耗量过大。

纺织基础知识:基础概念|纤维|纱线

纺织基础知识:基础概念|纤维|纱线 一、纺织纤维 1、定义:纤维是天然或人工合成的细丝状物质,纺织纤维则是指用来纺织布的纤维。 2、纺织纤维特点:纺织纤维具有一定的长度、细度、弹性、强力等良好物理性能。还具有较好的化学稳定性,例如:棉花、毛、丝、麻等天然纤维是理想的纺织纤维。 3、纺织纤维分类:天然纤维和化学纤维。 ①天然纤维包括植物纤维、动物纤维和矿物纤维。 A 植物纤维如:棉花、麻、果实纤维。 B 动物纤维如:羊毛、免毛、蚕丝。 C 矿物纤维如:石棉。 ②化学纤维包括再生纤维、合成纤维和无机纤维。 A 再生纤维如:黏胶纤维、醋酯纤维。 B 合成纤维如:锦纶、涤纶、晴纶、氨纶、维纶、丙纶等。 C 无机纤维如:玻璃纤维、金属纤维等。 4、常见纺织纤维的纺织性能: ①羊毛:吸湿、弹性、服用性能均好,不耐虫蛀、适酸性和金属结合染料。 ②蚕丝:吸湿、透气、光泽和服用性能好,适用酸性及直接染料。 ③棉花:透气、吸湿、服用性能好、耐虫蛀、适直接还原偶氮、碱性媒介、硫化、活性染料。 ④黏胶纤维:吸湿性、透气性好、颜色鲜艳、原料来源广、成本低,性质接近天然纤维,适用染料同棉花。 ⑤涤纶:织物、挺、爽、保形性好、耐磨、尺寸稳定、易洗快干,适用分散染料,重氮分散染料、可溶性还原染料。 ⑥锦纶:耐磨性特别好、透气性差、适用酸性染料,散染料。

⑦晴纶:蓬松性好、有皮毛感、适用分散染料,阳离子染料。 二、纤维的鉴别 1、鉴别方法: ①鉴别的方法有手感、目测法、燃烧法、显微镜法、溶解法、药品着色法以及红外光谱法等。在实际鉴别时,常常需要用多种方法,综合分析和研究以后得出结果。 ②一般的鉴别步骤如下: A. 首先用燃烧法鉴别出天然纤维和化学纤维。 B. 如果是天然纤维,则用显微镜观察法鉴别各类植物纤维和动物纤维。如果是化学纤维,则结合纤维的熔点、比重、折射率、溶解性能等方面的差异逐一区别出来。 C. 在鉴别混合纤维和混纺纱时,一般可用显微镜观察确认其中含有几种纤维,然后再用适当方法逐一鉴别。 D. 对于经过染色或整理的纤维,一般先要进行染色剥离或其它适当的预处理,才可能保证鉴别结果可靠。 2、常见纤维的燃烧性质: 纤维 近焰现象 在焰中 离焰以后 气味 灰烬 棉 近焰即燃 燃烧 续燃有余辉 烧纸味 灰烬极少柔软黑灰 毛 熔离火焰 熔并燃 难续燃自熄 烧毛味 易碎脆蓬松黑

初中信息技术基础知识要点

初中信息技术基础知识要点 1、信息、物质、能源是构成世界的三大要素。 2、信息技术包括信息的采集(获取)、传递、存储、处理(加工)、发布、交流等技术。 3、信息技术的五次技术革命:①语言的使用;②文字的使用;③造纸术和印刷术的应用; ④电报、电话、广播、电视的发明和应用;⑤计算机和网络的普及应用。 4、以计算机为核心的现代信息技术已成为信息社会的重要技术支柱。 5、世界上第一台电子计算机名叫埃尼阿克(ENIAC),它于1946年诞生于美国的宾夕法尼亚大学。 6、按所使用的主要元器件划分,计算机经历了①电子管②晶体管③集成电路④大规模和超大规模集成电路四代。 7、“个人计算机”(Personal Computer,简称PC机)。 8、计算机由原来的单纯的数值计算发展成同时具有文字、绘图、表格、音像处理以及数据通讯等多种功能。多媒体计算机的诞生,各种形式的信息都能由计算机进行处理。 9、计算机今后发展的总趋势是网络化、多媒体化、智能化。新一代的计算机将是智能化的多媒体计算机。 10、计算机的主要特点:①运算速度快②运算精度高③具有存储记忆能力④具有逻辑判断能力⑤具有自动控制能力。 11、计算机的应用主要领域有:①数值计算②数据处理③自动控制④计算机辅助设计⑤计算机辅助教育⑥人工智能⑦计算机网络。 12、信息包括文字、数字、声音、图像、图表等。 13、计算机辅助设计(Computer Aided Design)简称CAD; 计算机辅助教学(Computer Assissted Instrction)简称CAI; 计算机管理教学(Computer Managed Ins trction)简称CMI。 14、人工智能主要包括专家系统、自然语言处理、图像识别以及机器人等。 15、计算机网络的主要功能:资源共享、数据通信。 16、当今社会已进入信息时代,能否有效、迅速地获取并处理信息,已成为判断一个国家的经济实力及其国际竞争能力的重要标志。未来的“信息高速公路”将成为整个世界的巨大的神经中枢。 17、从外观看,计算机主要由显示器、主机、键盘和鼠标组成。

纳税评估的几大原则

纳税评估的几大原则

————————————————————————————————作者:————————————————————————————————日期:

纳税评估的原则 纳税评估的原则是指税务机关在对纳税人税收义务履行情况进行评估的过程中所必须遵守的准绳或者规则。 一、案头评估原则 案头评估原则是指税务机关及其评估人员原则是应当在税务机关内部工作场所、以对其所收集和掌握的纳税人各种与税收法律义务履行情况相关的信息、资料和数据以及第三方的信息、资料、数据的分析、判断为限,除必要之外,一般情况不应“惊动”、“打扰”纳税人,特别是不能频频到纳税人的生产经营场所进行实地核实。 这一原则要求与现行税收征管中许多地方的实际做法可能并不一致,而且很多的税务人员也并不认同。很多人都会担心,如果只进行案头评估,那么信息采集会受到影响,纳税评估的效果会大打折扣;如果不到实地检查,纳税评估就不可能准确发现纳税人的涉税违法证据,评估也就会失去效果。 两种担心不无道理,但都是值得推敲的。其一,如果纳税评估可以频繁地到纳税人的生产经营场所进行实地检查,那么纳税评估与日常检查或者税务稽查又有什么区别?既然纳税评估与税务稽查或者日常检查没有区别,我们还需要纳税评估做什么?其二纳税评估无论是从性质、特点、目的、程序、法律效力等等许多方面都与税务稽查以及日常检查存在差异(对此我们将进行专门讨论),这种差异决定了

纳税评估不能等同于税务稽查、日常检查。其三,纳税评估的过程是对信息与数据的分析和判断过程,而不是信息和采集过程,虽然其间也涉及到对相关信息的收集,但是收集信息已经不是其主要内容,因而纳税评估不能以采集信息为由下企业检查。其四,各地税务机关经过多年的努力,已经收集到了众多的信息,可以说目前各地税务机关的纳税信息都是海量的。我们收集这么多的信息做什么?我们这么多的信息又如何利用?难道我们仅仅是为了囤积信息吗?显然不是。我们收集信息的目的就是能够通过一定的方法来分析和处理这些信息,进而达到对纳税人的监督。如果我们不利用这些信息,反而还要再去找纳税人去收集信息,那么我们是不是太浪费了?也太傻了?这四点足以说明纳税评估必须以案头评估为原则。 因此,纳税评估应当以案头分析为基本的原则。 二、合理性评估原则 纳税评估的合理性原则是指税务机关在对纳税人实施评估时,通常是对纳税人税收法律义务履行情况是否正常,即是否符合常理、是否符合逻辑进行评估。 虽然国家税务总局制定《纳税评估管理办法(试行)》以及《纳税评估工作规程》两个规范性文件中都特别强调,纳税评估必须:“对纳税人一定时期内申报纳税的真实性、准确性进行综合评估。”但是无论如何,这种“真实性、准确性”的评估原则是不现实的,是理论根据的,真正能够成立的应该是合理性原则。 第一,如上文所分析,纳税评估的理论基础是基于假设而建立和

纺织基本知识大全

纺织基本知识大全 1、棉:棉纤维是棉花种籽上覆盖的纤维,简称棉。除去棉籽的棉纤维被称为皮棉或原棉。 品种:根据纤维的粗细、长短和强度,原棉一般可分为长绒棉、细绒棉和粗绒棉三类。 结构:棉花纤维为一端开口的管状体,成熟干燥后瘪缩成空心带状。棉纤维壁的主要组成物质是聚合度 很高的纤维素,干燥的成熟棉纤维中,纤维素的含量在95%以上,是自然界中纯度极高的纤维素资源。 性能:棉纤维一般较细且柔软,皮肤触感较舒适。它具有较强的吸湿能力。一般情况下,棉纤维的湿强 大于干强。弹性较差,可对纤维素作防皱整理使之具有较好的保型性。棉纤维保暖性较好。高温 时,可塑性较好。棉纤维如长时间与日光接触,强力降低,纤维会发硬变脆:如遇氧化剂、漂白 粉或具有氧化性能的染料,纤维强力也会下降,并发脆变硬。 2、麻:麻纤维是人类最早做衣着的纺织原料。 品种:苎麻和亚麻 结构:苎麻纤维的化学成分中纤维素一般为65%~75%。脱胶后的纤维洁白而光泽又好的纤维,称精干麻。 在日本,又称苎麻织物为绢麻织物。亚麻的纤维素占70%~80%。 性能:麻织物手感硬挺,折皱回复性很差,耐磨差;耐热性差,耐水洗;吸湿放湿性好,透气性好染色性差。 3、毛 品种:棉羊毛---在纺织上羊毛的狭义常专指棉羊毛。山羊绒---又称开司米,是一种贵重的纺织原料。 结构:羊毛纤维属于蛋白质纤维,主要有鳞片层、皮质层和髓质层组成。 性能:羊毛纤维的强力较差,但弹性较好,毛织品挺括、不易皱,可塑性强。羊毛纤维的保暖性优于其 它纤维,吸湿性和透气性都较好。耐酸性较好,耐碱能较差,日照时间不宜过长。但易虫蛀和霉变。 4、丝:丝纤维是天然纤维中唯一的长纤维。 品种:桑蚕、柞蚕、蓖麻蚕、木薯蚕等,以桑蚕质量最好。 结构:丝由丝素和丝胶组成。 性能:桑蚕丝---吸湿性、耐水性好,透水性、耐光性和耐热性差。柞蚕丝---染色性差,易产生水渍。 双宫丝---光泽差,面料厚重,别具风格。绢丝---以废丝、

高中信息技术基础知识点

信息技术基础(必修)复习资料 第一章《信息与信息技术》知识点 1、1信息及其特征 一、信息的概念 信息是事物的运动状态及其状态变化的方式。 ☆信息与载体密不可分,没有无载体的信息,没有载体便没有信息,信息必须通过载体才能显示出来。 二、信息的一般特征 1、载体依附性 信息不能独立存在,必须依附于一定的载体,而且,同一个信息可以依附于不同的载体。 信息按载体不同可分为(文字、图形(图象)、声音、动画、视频)。 信息的载体依附性使信息具有可存储、可传递、可转换的特点。 2、价值性 ☆信息是有价值的,人类离不开信息。物质、能量和信息是构成世界的三大要素。 ☆信息与物质、能量不同,表现在两方面:一方面它可以满足人们精神领域的需求;另一方面,可以促进物质、能量的生产和使用。 GPS:全球定位系统 ☆另外,信息又是可以增值的。 ☆信息只有被人们利用才能体现出其价值,而有些信息的价值则可能尚未被我们发现。 3、时效性 信息会随着时间的推移而变化,如交通信息,天气预报等。时效性与价值性紧密相连,信息如果没有价值也就无所谓时效了。 4、共享性----信息不同于物质、能量的主要方面 信息共享一般不会造成信息的丢失,也不会改变信息的内容。 1、2日新月异的信息技术 一、信息技术的悠久历史 信息技术(IT:Information Technology)是指一切与信息的获取加工表达交流管理和评价等有关的技术。 2、信息技术的五次革命 第一次信息技术革命是语言的使用,是从猿进化到人的重要标志; 第三次信息技术革命是印刷术的发明,为知识的积累和传播提供了更可靠的保证; 第四次信息技术革命电报、电话、广播、电视的出现和普及?,进一步突破了时间和空间的限制; ☆信息技术在不断更新,但一些古老的信息技术仍在使用,不能因为出现了新的信息技术就抛弃以前的信息技术。 二、信息技术的发展趋势: 信息技术的发展趋势是(人性化)和(大众化),其中人性化是大众化的基础,大众化的最根本原因在于(人性化)。. 1、越来越友好的人机界面 图形用户界面使显示在计算机屏幕上的内容在可视性和操控性方面大大改善。 (1)、虚拟现实技术:3D游戏等。 (2)、语音技术:语音识别技术(ASR)和语音合成技术(TTS)。 (3)、智能代理技术:是人工智能技术应用的一个重要方面。如Office助手、电子商务(EC)等。 GUI:图形用户界DOS:磁盘操作系统CPU:中央处理器EC:电子商务 2、越来越个性化的功能设计

纳税评估案例与(DOC)

关于对××贸易公司的纳税评估案例 一、确定对象: 2008月5月,评估人员在进行企业所得税汇算清缴审核时发现××贸易公司2 007年度销售收入26386197.64元,而2006年销售收入为32842394.37元,20 07销售收入较2006年大幅下降,降幅达19.66%。而两年缴纳的企业所得税均在88000多元左右,相差不多,因此产生了该公司是否存在少计收入、人为调节利润的情况,将该公司列为评估对象。 二、评估分析: (一)了解基本情况 评估人员通过征管信息系统基础信息查得,该贸易公司成立于2001年2月,注册资金100万元,自营和代理各种商品的进出口业务。企业所得税实行查帐征收。通过企业所得税汇算清缴表及财务报表了解到该公司2007年销售收入263 86197.64元,营业成本22020681.36元,营业税金及附加291.15元,销售费用3790120.31元,管理费用306943.57元,财务费用16928.67元,营业外支出15616.56元,利润总额269485.36元,应纳税所得额269485.36元,未有纳税调整项目。 (二)分析比对 在征管信息系统内调阅该公司2006年度、2007年度财务报表,比较分析近两年主要税收和财务指标。 企业近两年税收和财务指标单位:元所属期 2006年2007年增减比财务指标 营业收入32842394.37 26386197.64 -19.66% 营业成本28487250.10 22020681.36 -29.37% 营业税金及附加258.72 291.15 12.53% 销售费用3823997.98 3790120.31 -0.89% 主营业务利润530887.57 575104.82 8.33% 管理费用265615.39 306943.57 15.56% 财务费用16462.39 16928.67 2.83% 利润总额268368.80 269485.36 0.42% 应纳税所得额268380.79 269485.36 0.42% 缴纳企业所得税88565.66 88930.17 0.41% 主营业务利润税收负担率16.68% 15.46% -7.31% 所得税负担率33% 33% 0 通过分析,评估人员认为存在以下几个疑点:

行业纳税评估模型及案例汇编精选

《行业纳税评估模型及案例汇编精选》 目录 前言 (4) 第一章纳税评估模型概述 (5) 第二章纳税评估模型的建立 (11) 第三章纳税评估方法及常用模型 (17) 第四章重点行业模型及典型案例 (32) 0512棉花加工行业纳税评估模型 (32) 0512农副产品收购业纳税评估模型 (47) 0600(A)煤炭开采业纳税评估模型 (58) 0600(B)煤炭洗选业纳税评估模型 (72) 0810铁矿采选业纳税评估模型 (89) 0810氧化球团冶炼行业评估模型 (98) 0910常用有色金属矿采选业纳税评估模型 (104) 1010土砂石开采行业纳税评估模型 (115) 1310谷物磨制行业纳税评估指导手册 (134) 1331食用植物油加工行业纳税评估模型 (150) 1370脱水蔬菜加工业纳税评估模型 (165) 1391淀粉及淀粉制品制造业纳纳税评估模型 (179) 1410焙烤食品制造业评估模型 (189) 1440液体乳及乳制品制造业评估模型 (199) 1450罐头制造业纳税评估模型 (209) 1521白酒制造业纳税评估模型 (217) 1522啤酒制造业纳税评估模型 (232) 1524葡萄酒制造业纳税评估模型 (243) 1530软饮料制造业纳税评估模型 (252) 1532罐装饮用水制造行业纳税评估模型 (258) 1540精制茶加工业纳税评估模型 (264) 1620卷烟制造行业纳税评估模型 (272) 1711纺织业——棉纺织业纳税评估模型案例 (285) 1712棉、化纤印染精加工行业纳税评估模型 (296) 1722毛纺织和染整精加工行业(尾毛加工) (306) 1741缫丝行业纳税评估模型案例 (313) 1751家纺行业纳税评估模型 (324) 1810纺织服装制造行业纳税评估模型 (333) 1910皮革鞣制加工行业纳税评估模型 (354) 1921皮鞋制造行业纳税评估模型 (362)

纺织基础知识

纺织基础(化纤篇) 1.原料分析 2.织物组织以及常规织物介绍 3.规格计算以及上机工艺 4.原料用量计算以及坯布报价 一.机织物 机织物:经纬线按一定规律垂直交织而形成的织物 1.经向和纬向的区分,一般情况下: (1)细经粗纬 (2)经线密度﹥纬线密度 经线密度:单位长度的经线的根数,(根/cm,根/英寸,根/10cm) 纬线密度:单位长度的纬线的根数。 二.纺织原料 纺织原料:又称纺织纤维 纺织原料的特性:(1)具有一定的强力 (2)可伸长,可回弹,可弯曲 (3)可以染色 (4)环保 (一)涤纶(PET):聚酯纤维 1. 涤纶特性:挺括不皱,水洗可穿 2. 性质:(1)强力大,耐磨性好 (2)吸水性差,公定回潮率%,易产生静电,易起毛起球公定回潮率%:100g涤纶吸水0.4g 湿重-干重 回潮率=——————(备注:湿重-干重=水重) 干重 (3)耐酸不耐碱 减碱量:一定浓度的碱溶液在一定温度下可以破坏涤纶纤维表面,织物手感显得松软 (4)耐腐蚀性好 (5)耐光性好 (二)涤纶的纺丝形式 (长丝) FULL DRAW YARN 全拉伸丝 特性:单纤维平行排列光滑匀直 (低弹丝) DRAW TEXTURE YARN 拉伸变形丝 特性:低伸缩,蓬松状 大有光有光半光消光 —————————————﹥ 依次光泽越来越弱

市场上一般半光的多 大有光丝是丝加了发光剂,有光丝是指三角异形丝,半光是指丝的表面是圆形的,消光是指丝的表面的别破坏,粗糙,不反光的 网络丝(低弹网络丝) 网络丝分轻网,中网和重网 它们的划分依据是根据网络点的多少划分的 轻网 30~40个/M 中网 60~70个/M 重网 90~100个/M(重网是免浆丝的) 涤纶的特性:遇火收缩熔化,充分燃烧时,冒黑烟,有芳香味,充分燃烧后为黑色物体,易压碎成粉末。 75D/72F F为单纤维的根数 D表示丝线的粗细程度 D(旦尼尔):9000米的丝线在公定回潮率下的重量克数 D=9000×G(克)/L(米) dtex分特克斯 dtex =10000×G(克)/L(米) tex特克斯=1000×G(克)/L(米) D= dtex 预取向丝(未完全拉伸丝) 特性是:可拉伸,但不回弹 (不能单独做经纬线,须与其他丝进行复合) 捻度:T/CM 单位厘米丝线的回捻数一个捻回一个360度 捻度分左捻和右捻 区分方法为:两手各持一端右手向怀中旋转越来越紧的是左捻 如果是越来越松的是右捻 捻度的强弱区分: 弱捻 0~8T/CM 中捻 8~18T/CM 强捻 18T/CM以上的

信息技术基础知识要点

必修信息技术基础 主题1 信息的获取 一、信息及其特征 1、信息的基本概念 “信息”一词通常是指数据、信号、消息所包含的内容和意义。 2、信息的基本特征 a)载体依附性:信息不能独立存在,必须依附于一定的载体。 信息的表现载体:图片、声音、动作、表情、文字等 信息的实物载体:CD、U盘、硬盘、纸张等 b)信息是可加工处理的 c)信息可以脱离它所反映的事物被存储、保存和传播 d)价值性:信息是有价值的,而且可以增值 e)时效性:信息反映事物某一特定时刻的状态 f)共享性:信息可被多个信息接受者接收且多次使用 1.下列情形可能引起信息丢失的………………………………………()(A)载体的损坏(B)共享范围扩大(C)获知人数增加(D)有效期限延长 2.李斌发现按照车上的GPS导航仪规划的路线驾驶经常出错,他更新了导航软件的地图文件后,出现错误的概率大大降低,该事例反映出信息具有……………()

(A)载体依附性(B)时效性(C)共享性(D)传递性 二、信息技术及其发展简史 1、信息技术:简称IT 一切与信息的获取、加工、表达、交流、管理和评价等有关的技术都称之为信息技术。 传感技术、通信技术、计算机技术和控制技术是信息技术的四大基本技术,其中现代计算机技术和通信技术是信息技术的两大支柱 2、信息技术的发展趋势 量子计算机、生物计算机、机器人、数字地球、虚拟现实、云技术、物联网等。 (1)越来越友好的人机界面 ?虚拟现实技术 ?语音技术 ?关键技术有自动语音识别技术(ASR)和语音合成技术 (TTS) ?智能代理技术 (2)越来越个性化的功能设计 信息技术产品走向了个性化和集成化的发展方向 (3)越来越高的性能价格比 成本的降低和性能的提高

纳税评估分析指标

附件1 纳税评估分析指标一、增值税 (一)增值税税收负担率(简称税负率) 1.适用类型:商业、生产、加工、其他非商业纳税人。 2.是否必要指标:必要。 3.指标计算公式: ①本期销项税额 ②免抵退销项税额=免抵退销售额*适用税率

③进项税额=当期申报抵扣进项税额-当期进项税额转出+进口料件模拟进项备注:进口料件模拟进项=当期进口料件金额*适用税率 ④存货变动影响额=(存货期末金额-存货期初金额)*适用税率 属于农副产品的存货变动率=(存货期末金额-存货期初金额)/(1-扣除率)*扣除率 ⑤销售总额=内销销售

额+免抵退销售额 ⑥存货变动额=存货期末金额-存货期初金额 ⑦综合税负率=(①+ ②-③+④)/(⑤+⑥)*100% 4.预警值(标准值)情况:设定预警值,根据税政确定的指标。 5.疑点提示:以进项税额为评估重点,查证有无扩大进项抵扣范围、骗抵进项税额、不按规定申报抵扣等问题,对应核实销项税额计算的正确性。对销项税额的

评估,应侧重查证有无账外经营、瞒报、迟报计税销售额、混淆增值税与营业税征税范围、错用税率等问题。 6.数据来源:财务报表,管理采集录入。 (注:个别县局认为分子还要加上(期初留抵税额—期末留抵税额)) (二)单位产成品原材料耗用率 1.适用类型:生产性纳税人 2.是否必要指标:必要。 3.指标计算公式:单位产成品原材料耗用率=本期投入原材料÷本期产成品成本×100%(公式中的原材料指构成产品的主要、必要的原材料;

本期投入原材料指数量或金额)。 4.预警值(标准值):下达任务时说明。 5.疑点提示:如高于预警值,或与往年同期相比较高,可能存在人为虚增原材料数量金额,人为扩大损耗率,存在帐外销售问题、存在错误使用存货计价方法、存在人为调整产成品成本或应纳所得额等问题。 6.数据来源:财务报表,管理采集录入。 (三)进项税金控制额 1.适用类型:商业、生产、加工、其他非商业纳税人。 2.是否必要指标:必要。 3.指标计算公式:本期进项税金控制额=(期末存货较期初增加额+本期销售成本+期末应付账款较期初减少额)×主要外购货物的增值税税率