混合成本分解及变动成本法在财务核算中具体应用

浅析混合成本分解及变动成本法在财务核算中的具体应用

成都英德工业设备安装有限公司陈兴明

摘要:如何区分变动成本、固定成本、分解混合成本一直是会计实务中的难点问题。本文从实务出发,通过对具体成本费用进行分析、分解、科目设置、报表设置,把变动成本法与制造成本法结合运用,有助于财务人员进行本量利分析,简化成本核算,优化企业决策。

关键词:混合成本变动成本财务核算应用

一、成本性态及成本分类

变动成本主要是指在一定的任务范围和一定的时期内成本随着业务量的变化而变化,又称可变成本。其内容包括与产量成正比的原材料、燃料及动力、外部加工费、外购半成品、按产量法计提的折旧费和计件工资形式下的生产工人工资等。此外还包括营业税金、销售佣金、产品包装费、运输费、装卸费。

固定成本主要是指不随业务量变化而变化的成本。其内容包括房屋、设备租赁费、保险费、广告费、房产税、土地使用税、车船使用税、管理人员薪金、差旅费、办公费、职工培训费、新产品开发费、按使用年限法计提的固定资产折旧费等。

混合成本是在固定成本和变动成本之间的成本。混合成本可以分为标准式、低坡式、阶梯式、曲线式混合成本。其中标准式混合成本:又称半变动成本,由固定和变动两部分成本合成的。如:电费、水费、煤气费、电话费等费用。

二、混合成本的分解

在成本性态分析的基础上,根据一定的方法和程序,可以将全部成本分为固定成本和变动成本,并建立相应的成本函数模型:Y=a+bX

(一)合同确认法

合同确认法主要是通过进行检查审核与其他单位签订合同中有关支付费用的规定进行确定成本中的固定成本和变动成本的方法。

(二)历史成本法

历史成本法就是根据过去若干月或若干年的数据的成本和业务量之间存在的关系进行分析成本的形态,并根据成本的性态进行决定所需要今后所需要的成本。历史成本法又可以分为散布图、高低点法和回归分析法。

1、高低点法

高低点法主要是以某个时期内最高业务量的混合成本和最低业务量的混合成本的差数,除以最高业务量与最低业务量的差数,以确定单位业务量的变动成本额,进而确定混合成本中的变动成本b和固定成本a.高低点法计算原理:

Y=a+bx

高低点法的计算公式为:

b=高低点成本之差/高低点业务量之差

a=高点成本-b*高点业务量=低点成本-b*低点业务量

高低点法的优点:简单、实用;缺点:超过范围不一定适用、结果带有偶然性。

2、回归分析法

回归分析法主要是运用数理统计中常用的最小平方法的原理,对检查的全部数据进行计算,从而能够得出具有代表平均成本水平的直线,这条直线被称为是回归直线,而这条直线的截距就是固定成本a,而其斜率主要是单位变动成本b,回归分析法的公式如下:

a=(∑y-b∑x)/n

b=(ΣX2ΣY-ΣXΣXY)÷[nΣX2-(ΣX)2]

采用回归分析法建立模型时应注意自变量X与因变量Y的线性相关关系,否则,所建模型没有意义,尤其是资料个数偏少时会出现虚假相关现象。所以采用回归直线法建立模型时,应分析已知条件中X、Y 是否存在线性相关关系。

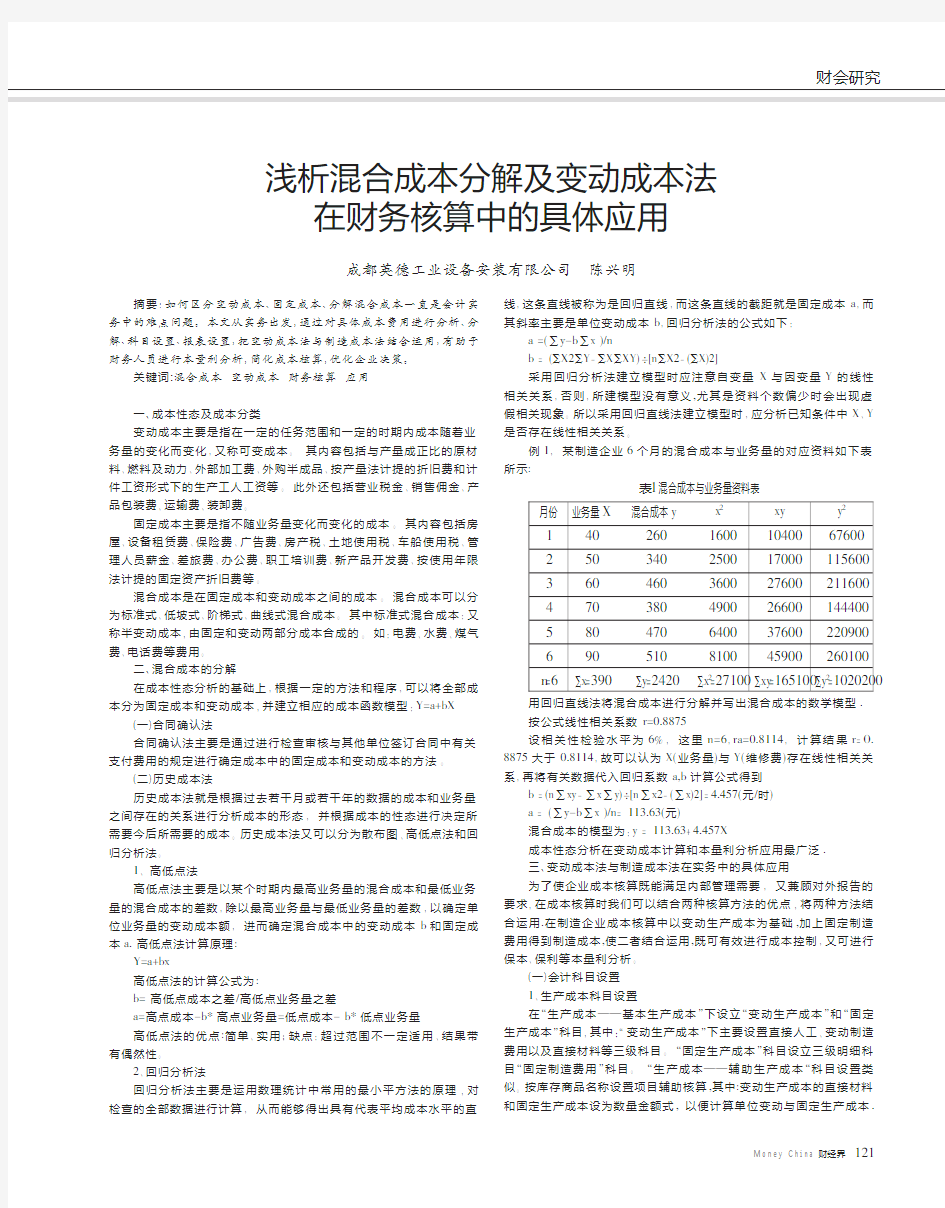

例1,某制造企业6个月的混合成本与业务量的对应资料如下表所示:

月份

1

2

3

4

5

6

n=6

业务量X

40

50

60

70

80

90

Σx=390

混合成本y

260

340

460

380

470

510

Σy=2420

x2

1600

2500

3600

4900

6400

8100

Σx2=27100

xy

10400

17000

27600

26600

37600

45900

Σxy=165100

y2

67600

115600

211600

144400

220900

260100

Σy2=1020200

表1混合成本与业务量资料表

用回归直线法将混合成本进行分解并写出混合成本的数学模型.

按公式线性相关系数r=0.8875

设相关性检验水平为6%,这里n=6,ra=0.8114,计算结果r=O. 8875大于0.8114,故可以认为X(业务量)与Y(维修费)存在线性相关关系,再将有关数据代入回归系数a,b计算公式得到

b=(n∑xy-∑x∑y)÷[n∑x2-(∑x)2]=4.457(元/时)

a=(∑y-b∑x)/n=113.63(元)

混合成本的模型为:y=113.63+4.457X

成本性态分析在变动成本计算和本量利分析应用最广泛.

三、变动成本法与制造成本法在实务中的具体应用

为了使企业成本核算既能满足内部管理需要,又兼顾对外报告的要求,在成本核算时我们可以结合两种核算方法的优点,将两种方法结合运用.在制造企业成本核算中以变动生产成本为基础,加上固定制造费用得到制造成本,使二者结合运用,既可有效进行成本控制,又可进行保本、保利等本量利分析。

(一)会计科目设置

1、生产成本科目设置

在“生产成本——

—基本生产成本”下设立“变动生产成本”和“固定生产成本”科目,其中:“变动生产成本”下主要设置直接人工、变动制造费用以及直接材料等三级科目。“固定生产成本”科目设立三级明细科目“固定制造费用”科目。“生产成本——

—辅助生产成本“科目设置类似。按库存商品名称设置项目辅助核算,其中:变动生产成本的直接材料和固定生产成本设为数量金额式,以便计算单位变动与固定生产成本.

财会研究

121

MoneyChina财经界

财经界MoneyChina

(上接第117页)

及时查明原因,查明责任,报分管院长审批后,及时进行处理。另外要定期清查呆滞药品和快过期药品,及时处理,减少不必要的药品过期报损。药品报损应当控制在库存的千分之三之内。

(五)加强成本控制

医院要建立全成本核算与绩效考核相结合的奖金分配制度,合理分配医院当期所有发生的费用支出,有效节约资金并尽可能最大限度地明晰各科人员的责任关系,将科室超产结余作为提成的计提基数(科室超产结余=科室总收入-科室总支出),使职工的个人收入直接与科室超产结余挂钩,进而与科室成本直接挂钩。充分调动职工的工作积极性,不断提高职工的节约意识,严格控制运行成本。

(六)加强人员素质控制

人员的素质控制,通常包括对人员的政治素质和业务素质的控制。医院应当建立岗前培训、在职人员定期或不定期再教育制度,以确保医院内部控制工作规范、正确;加强对会计人员道德品质、思想操守等的考核,对不胜任者坚决更换,以确保会计人员政治上过硬,业务上合格。

(七)加强医院内部审计,以保证内部控制制度的有效实施

内部控制质量如何关键在于落实。执行的好与坏要靠独立于财务管理工作以外的审计部门来监督和检查。内部审计既是内部控制的一个组成部分,又是内部控制的一种特殊形式。加强内部审计,必须确保内部审计在监督、检查内部控制工作中的独立性和权威性,内部审计机构若发现违规行为要严厉处置,相关部门和个人必须在指定期限内予以整改,绝不能推诿扯皮。

参考文献:

[1]杨先红.关于加强医院财务管理与内部控制的探讨〔J 〕.中国管理信息化,2011(16)

[2]耿建新,宋常主编.审计学[M].中国人民大学出版社,2007

[3]唐海洋.浅谈医院内部会计控制制度的完善[J].企业家天地,2009.11

[4]王鸿雁,刘力.加强内部控制完善资金管理[J].中国卫生经济,2006(12)

[5]白安珍.医院内部控制存在的问题及加强措施[J].中外健康文摘,2007,4

(上接第120页)

的采购计划,采购计划利用医院的"HIS"系统根据公式:“计划数=(上月库存数+本月实际采购数—本月库存数)/4”。经过不断探索,总结出一种比较适合我院库存的一种方法:“利用HIS 系统制订药品一定的上下限数量,部分品种实行零库存,重点管理A 类产品的组合方法”。做到了既不积压也不缺货,达到了合理控制药品库存,优化资金周转的目的。

(二)完善药品库存计划的周期

药品库存计划程序从时间上改为一星期产生一次采购计划数,然后根据实际情况加以修正,就可以得到一份合理的计划,这种方法是事先对药品的使用状况作一定的计算,再与供货单位适当沟通,了解供货周期,合理制定每个品种的高低限,这样可以减少一些人为的疏忽而造成的缺货影响。制订了上、下限不是一成不变的,需要及时调整计划,确保下次计划的准确。对于个别新药,因为销量不是非常有规律,应该进行人工干预,做一些特殊调整,提高了计划的及时性和有效性。

(三)提高药库工作人员计算机基础知识

认识到药剂科信息化的重要性后,进行了人员理论的学习,并且加强了计算机知识的培训,为更好地管理药品库存提供技术基础。

医院药品的库存的财务控制管理是一项实践性的管理完善计划、采购、发放、审核的每一个环节。通过以上对我院药品管理方法的探索,可见经济核算方法是现代医院药品管理的重要方法之一。如果正确的利用经济核算方法,是能够提高医院的社会效益和经济效益的。

参考文献:

[1]姜淑荣.浅析新型医院内部会计控制制度的构建[J ]财经与管理,2012,(3):226

[2]王新勤.完善医院财务会计内部控制的思考[J ]经济研究导刊,2012,(3):117

[3]万方,戴棉棉.规范药品库存管理[J ]医院管理论坛,2009,(4):45-47

期末已完工库存商品的变动和固定生产成本分别结转至“库存商品———

变动生产成本”和“库存商品———固定生产成本”。2、库存商品科目设置

在该科目下设置“库存商品———变动生产成本”和“库存商品———固定生产成本”明细科目。按库存商品名称设置项目辅助核算,帐簿格式设为数量金额式,期末按销售的库存商品品名、数量、单位变动生产成本及固定生产成本计算的销货变动成本与销货固定成本分别结转至“主营业务成本—变动销货成本”和“主营业务成本—固定销货成本”。

3、营业成本科目设置

在该科目下设置“主营业务成本—变动销货成本”和“主营业务成本—固定销售货成本”科目,按库存商品品名设置项目辅助核算。

(二)成本计算表设置

按库存商品名称、产量、直接材料、直接人工、变动制造费用、变动生产成本、固定制造费用、完工产品、在产品生产成本项目设置成本计算表。

其中:变动生产成本=直接材料+直接人工+变动制造费用

完工产品生产成本=固定制造费用+变动生产成本

(三)利润表设置

变动成本下利润表设置:按新会计准则利润表格式调整相关项目得到变动生产成本法下的利润表:变动成本替代营业成本项目;变动成

本=变动销货成本+变动营业费用+变动管理费用;下列:变动销货成本、变动营业费用、变动管理费用;增设边际贡献项目:边际贡献=营业收入-变动成本;增设固定成本项目,下列“固定管理费用”、“固定营业费用”、“固定制造费用”,其他项目不变。

制造成本法下利润表设置:“营业成本”改由”变动销货成本”与”固定销货成本”替代,其他项目不变。

通过混合成本分解得到准确的变动成本与固定成本,并对会计科目、成本计算表、损益表设置,把变动成本法与制造成本法结合运用,为企业提供变动成本法下各产品的边际贡献,可进行本量利分析、优化企业短期决策;也可通过当期库存商品变动、固定生产成本的结转,实现传统成本计算法下提供符合会计准则的财务报表。

参考文献:

[1]温素彬.管理会计[M].北京:机械工业出版社,2008:12

[2]颉茂华.管理会计[M].北京:清华大学出版社,北京交通大学出版社,2008:2

[3]张亚红.完全成本法与变动成本法的比较及其结合应用[J].科技资讯导报.2007(11)

[4]成本性态及成本分解研究,互联网文章,作者不详

[5]变动成本法与完全成本法的比较分析,互联网文章,作者不详

财会研究

122

管理会计习题及答案完整版

管理会计习题及答案6 HUA system office room 【HUA16H-TTMS2A-HUAS8Q8-HUAH1688】

管理会计习题一、复习思考题 1.试说明决策的意义和种类。 2.什么是成本基础定价法?常用的成本定价方法有哪些 3.什么是生产决策?它与成本决策有何区别? 4.什么是差量分析法应用差量分析法的关键是什么 5.应用线性规划法主要解决什么性质的问题这类问题具有哪些特点6.怎样编制滚动预算? 滚动预算方法简称滚动预算,是指在编制预算时,将预算期与会计年度脱离,随着预算的执行不断延伸补充预算,逐期向后滚动,使预算期永远保持为一个固定期间的一种预算编制方法。 7.一个责任中心的可控成本应符合哪些条件?(b卷考可看可不看)

a.责任中心能通过一定的方式事先知道将要发生的成本 b.能对发生的成本进行确切的计量 c.能对所发生的成本进行调节控制 8、怎样编制零基预算? a.确定费用项目 b.排列费用项目开支的先后顺序;项目根据开支分为可避免和不可避免的,按开支必要性的大小确定各项费用预算的优先顺序 c.分配资源,落实预算 9、全面预算的基本体系是什么? 全面预算体系是由一系列预算按其经济内容及相互关系有序排列组成的有机体,主要包括经营预算、专门决策预算和财务预算三大部分 10、产品成本与责任成本的主要区别? 1.归集和分配的对象不同:a.责任成本:责任中心成本 b.产品成本:产品成本 2.分配的原则不同:a.责任成本:看是否为中心成本 b.产品成本:以受益对象分配 3.核算的基础条件不同:a.责任成本:以责任单位为基础

b.产品成本:财会以会计科目分类归集,以产品为基础 4.核算的主要目的不同:a.责任成本:考核业绩 b.产品成本:正确计算期间损益 11、变动成本法和完全成本法的产品成本和期间成本有何不同? 二、判断题(判断下列各题是否正确,正确的在括号内打“√”,不正确的打“X”。不需改错) 1.为了扭亏为盈,凡是亏损的产品都应当停产。 ( F ) 2.生产决策中,应用边际贡献分析法就是通过比较各备选方案所提供的单位边际贡献的大小来确定最优方案。 ( F ) 3.当期初存货量为零,而期末存货量不为零时,完全成本法确定的营业净利润大于变动成本法确定的营业净利润。( T) 4.用图解法安排两种产品的生产组合决策的最优解一定是在可行解区域的角点上。( F) 5.经营决策一定不涉及新的固定资产投资。 (F ) 6. 从广义来说,除外部审计以外的所有会计分支,包括财务会计、成本会计等均属于管理会计的范畴。( T ) 7、按变动成本法和完全成本法计算的利润均同销售量保持同方向的增减。( F)

管理会计大题37043

第二章P33 第二章 习题一 1.目的:练习混合成本的分解方法。 月份 1 2 3 4 5 6 机器小时(小时)12000 13000 11000 15000 9000 8000 总成本(元) 26000 24000 25000 27000 22000 22000 3.要求: ⑴根据上述资料,采用高低点法分解该企业的维修成本并写出维修成本的数学模型。 解: 1.高低点法: 单位变动成本b=(最高点成本-最低点成本)△y/△x(最高点业务-最低点业务)固定成本a=最高点成本y H—bx H单位变动成本*最高点业务量 或a=最低点成本y L—bx L单位变动成本*最低点业务量 b=(27000-22000)/(15000-8000)=0.7143(元) a=27000-0.7143*15000=16286 (元) 或a=22000-0.7143*8000=16286 (元) 维修成本的数学模型:y=16286+0.7143x 习题二P34 1.目的:进一步练习混合成本的分解。 项目高点低点业务量(小时)75000 50000 成本(元)176250 142500 为50000小时的成本总额142500元作了分析,其各类成本的组成情况如下:变动成本总额为50000元,固定成本总额为60000元,混合成本总额为32500元。 3.要求: ⑴根据上述资料,采用高低点法对改企业的混合成本进行分解,并写出混合成本的数学模型。 ⑵若该企业计划期的计划机器小时为80000小时,起总成本将会是多少。 解: ①单位变动成本b=变动成本总额/低点业务量 =50000/50000=1(元) 产品成本总额=固定成本+变动成本+混合成本 高点混合成本=176250(总)—75000*1(混)—60000=41250(元) 低点混合成本=142500—50000*1—60000=32500(元) 高低点法: b=(41250-32500)/(75000-50000)=0.35 (元) a=41250-0.35*75000=15000 (元) 或a=32500-0.35*50000=15000(元) 混合成本的数学模型:y=15000+0.35x

比较与应用三种成本核算方法

比较与应用三种成本核算方法 【摘要】随着企业内外环境的变化,成本核算方法也在不断地发展。文章对比了制造成本法、作业成本法和资源消耗会计三种方法在成本核算上的特点、优势、存在的问题,并通过举例进行论证、评价、分析,揭示了成本核算方法的发展趋势。 【关键词】制造成本法,作业成本法,资源消耗会计,成本核算 随着我国经济的发展和市场的成熟,竞争愈发激烈,企业要想获得和保持持久竞争优势,成本信息的有效性和相关性不可忽视。而成本核算是企业获得成本信息最重要的手段,因此,成本核算方法的选择非常重要。本文就我国目前采用的制造成本法、西方广泛采用的作业成本法,以及成本会计的新发展——资源消耗会计的理论与应用作一比较和分析。 一、制造成本法 (一)制造成本法的核算特点 制造成本法是制造企业传统的成本核算方法,该核算方法将企业一定期间的费用划分为为产品生产而 发生的生产费用和与产品生产过程无关的期间费用两部分。只有生产费用才能最终计入产品的生产成本,而期间费用计入当期损益,与当期产品成本的计算无关。 1.核算内容。制造成本法将企业的制造成本划分为三个基本制造成本项目:直接材料、直接人工和制造费用。当然,在企业有需要的时候,可以增加成本项目,例如,废品产生较多的企业,可以增加“废品损失”成本项目;燃料消耗较多的企业,可以增加“燃料”成本项目等等。制造成本法在核算时,主要是将企业的生产费用划分为料、工、费三个基本的成本项目,然后进行核算,继而计算出产品成本计算对象的成本。 2.核算方法。制造成本法的核算方法包含三种基本的成本计算方法,即品种法、分批法和分步法。这三种基本成本计算方法在成本计算对象、成本计算期以及期末生产费用的分配上各有不同。因此,不同的企业,其生产特点不同,生产工艺和生产组织的差别导致了企业在采用制造成本法进行成本核算时,选择成本计算方法的不同。 3.核算过程。成本核算过程,也称成本核算流程,即从费用的发生到产品成本的得出这一过程的核算。一般说来,制造成本法下,无论是哪一种成本计算方法,其核算过程都应该是类似的。生产费用可以分为为直接计入的生产费用和间接计入的生产费用两种。在成本项目中,如果可以辨清某项费用的发生是专属于某一个成本计算对象,那么这项费用即属于直接计入该成本计算对象的生产费用;反之,则是间接计入的生产费用,需要采用相应的分配方法分配计入产品生产成本中。计入某一成本计算对象的直接计入费用和间接计入费用之和便是该成本计算对象的成本。 (二)制造成本法成本核算的弊端 1.制造费用的核算。采用制造成本法核算成本时,制造费用的分配方法有生产工时比例分配法、机器工时比例分配法、年度计划分配率分配法等。制造费用属于企业的间接费用,按照基本生产车间来归集,并于期末分配至不同的成本计算对象。在传统的劳动密集型企业里,直接人工所占的比重较大,制造费用占的比重较小,因而用上述分配方法来分配制造费用,即便有不合理之处,但因为比重较小,通常也不会严重扭曲产品成本;

变动成本法的应用

浅谈变动成本法的应用研究 内容摘要:首先全面介绍变动成本法的概念、优点,及与完全成本法的不同点,然后讨论变动成本法的应用条件及主要的应用方法,由于变动成本法和完全成本法均有其优缺点,所以最好用结合方法,以变动成本法为基础的结合方法,首先满足内部管理,然后经过调整变通满足财务会计对外需要;以完全成本法为基础的结合方法,既符合现行企业会计准则、企业会计制度的相关规定,也符合会计核算的惯例。两种方法易被企业认可和接受,因而有利于促进变动成本法在加强内部经营管理方面的优势,提高企业经营决策水平。最后通过一个实例进一步说明变动成本法的应用具有非常重要的现实意义。但由于变动成本法本身的局限及其他方面的原因,使得变动成本法的全面应用需要更长的时间。 关键词:变动成本法;完全成本法;优点;作用;局限;应用方法 一、绪论 对于变动成本法的起源,国外有关会计著作中的说法并不一致。不过,有一点可以肯定的那就是发生于20世纪30年代末的那场资本主义社会前所未有的经济危机对变动成本法由理论到实践的发展都起到了极大的推进作用。第二次世界大战后,随着科学技术的迅猛发展和市场环境的日趋严峻,预测、决策和控制的重要性日益突出,1[1]人们要求会计工作能提供更为广泛、深入和适用的信息,当然也包括成本方面的信息。于是变动成本法作为一种非传统的计算方法,被广泛应用于西方企业的内部管理方面。 随着我国改革开放的进一步深入,企业的市场竞争日趋激烈,市场机会瞬息万变。在企业外 部环境优化、产品差异化程度不大的前提下,谁拥有成本优势,谁就拥有主动权,就能在市场中站稳脚跟,并得到进一步发展。在这种情况下,企业财务部门的成本信息就成为企业加强对经济活动的事前规划和日常控制的重要依据。而随着生产技术的不断进步,资本有机构成的提高,使得固定成本的比重呈逐渐上升的趋势。这样,按传统的完全成本法提供的会计资料就越来越不能满足企业预测、决策、考核、分析和控制的需要了,于是变动成本法的应用就有了广阔的空间。本文通过对变动成本法作进一步的分析和研究,力求探求出变动成本法应用的行之有效的方法,以促进其理论和实务的进一步发展。 二、变动成本法的概述 (一)变动成本法 变动成本法也称直接成本法或边际成本法,是指在计算成本时,以成本性态分析为前提,只将变动成本即直接材料、直接人工和变动性制造费用作为产品成本的全部构成内容,而将固定生产成本及非生产成本作为期间成本,按贡献式损益确定程序计量损益的一种成本计算模式。⑵变动成本法免去了固定成本的分配计算程序。变动成本法的应用基于以下理由:产品成本应该只包括变动生产成本。因为产品成本应是那些随产品实体的流转而流转,只在当产品销售出去时才能与相关收入实现配比,得以补偿的成本。按照变动成本法的解释,产品成本必然与产品密切相关,在生产工艺没有发生实质性变化,成本消耗水平不变的情况下,发生的产品成本总额应当随着完成的产品产量成正比例变动。如果不存在产品这个物质承担者,就不应当有产品成本存在。因此,在变动成本法计算下,只有生产成本中变动部分才构成产品成本的内容。 (二)变动成本法与完全成本法的比较

混合成本分解例题

混合成本分解例题 集团文件版本号:(M928-T898-M248-WU2669-I2896-DQ586-M1988)

混合成本分解例题: 例1:某企业1998年1-6月份的设备维修费是混合成本,有关数据如下: 月份机器工作小时维修费 1 400 5500 2 420 5600 3 500 6500 4 410 5550 5 390 5400 6 410 5600 确定高低点:项目最高点(3月份)最低点(5月份) 机器工作小时(x) 500 390 维修费(y) 6500 5400 计算b和a: b=(6500-5400)÷(500-390)=10 (元) a = y高-bx高=6500-10×500=1500(元)或:a=y低-bx低=5400-10×390=1500(元) 例2:已知:某企业的甲产品1~8月份的产量及总成本资料如下表所示: 月份 指标 12345678 产量 (件) 1850191622252821 总称本(元) 600 6600650052007000790082006800 要求:采用高低点法进行成本性态分析。 注:高低点坐标的选择必须以一定时期内业务量的高低来确定,而不是按成本的高低。

解:选择高低点坐标分别为: 高点 (28 8200) 低点 (16 5200) b = 16 285200 8200--=250 a =8200-250×28=1200 或a =5200-250×16=1200 成本模型为:y =1200+250x 答:该项混合成本中的固定部分1200元;变动部分250x 。 例3:已知:某企业业务量和总成本资料如下表所示: 月份 指标 1 2 3 4 5 6 7 8 产量(件) 18 50 19 16 22 25 28 21 总称本(元) 6000 6600 6500 5200 7000 7900 8200 6800 要求:用回归直线法进行成本性态分析。 解:①列表计算 n ∑x ∑y ∑xy ∑x2 ∑y2 数据计算表 月份 产量x 总成本y xy x 2 y 2 1 18 6000 108000 324 2 20 6600 13200 400 3 19 6500 123500 361 4 16 5200 83200 256 5 22 7000 15400 484 6 25 7900 197500 625 7 2 8 8200 229600 784 8 21 6800 142800 441 n=8 ∑x =169 ∑y =54200 ∑xy =1170600 ∑x2=36 75 ②计算相关系数 R=) 542003737400008()16936758(54200 169117060082 2 -??-??-?=0.9788 判断:r →+1基体正相 关。 ③计算a b 值

变动成本法练习题答案

第二章变动成本法练习题 一、单选 1、混合成本的分解方法中,主观性最强的方法是(A) A、账户分析法 B、高低点法 C、散布图法 D、回归直线法 2、下列费用中属于酌量性固定成本的是(B) A、房屋及设备租金 B、技术开发费 C、行政管理人员的薪金 D、不动产税 3、下列费用中属于约束性固定成本的是(A) A、照明费 B、广告费 C、职工教育培训费 D、业务招待费 4、下列各种混合成本可以用模型y=a+bx表示的是(C) A、半固定成本B延伸变动成本C半变动成本D阶梯式变动成本 5、采用散布图法分解混合成本时,通过目测在各成本点之间画出一条反映成本变动趋势的直线,这条直线与纵轴的交点就是固定成本,斜率则是变动成本。理论上这条直线距各成本点之间的(C)最小。 A距离之和B离差之和C离差平方和D标准差 6、(B)是分解混合成本诸方法中最为简便的一种,同时也是相关决策分析中应用比较广泛的一种。 A高低点法B账户分析法C回归直线法D工程分析法 7、管理会计将成本区分为固定成本、变动成本和混合成本三大类,这种分类的标志是(C) A成本的可辨认性B成本的可盘存性C成本的性态D成本的时态 8、(B)成本在决策中属于无关成本 A边际B沉没C专属D机会 9、造成“某期按变动成本法与按完全成本法确定的营业净利润不相等”的根本原因是(A) A两种方法对固定性制造费用的处理方式不同 B两种方法计入当期损益表的固定生产成本的水平不同 C两种方法计算销售收入的方法不同 D两种方法将营业费用计入当期损益表的方式不同 10、造成某期按变动成本法与完全成本法确定的营业净利润不相等的根本原因是(B) A、两法对固定性制造费用的处理方式不同。 B、两法计入当期损益表的固定生产成本的水平不同。 C、两法即使销售收入和生产成本之间的水平不同 D、两法对期间成本和生产成本之间的区分不同 11、在变动成本法下,构成产品成本的是(A) A、单位变动成本 B、生产成本 C、变动成本总额 D、变动成本与固定成本之和 12、某企业只生产一种产品,本月份生产并销售产品100件,单位产品售价1000元;发生的变动成本30000元,变动管理费用和变动销售费用2080元,固定性制造费用10000元,固定成本40000元。则按变动成本计算,该企业实现的总利润为(A)元。 A、17920 B、70000 C、67920 D、18000 13、某企业只生产一种产品,2009年初的存货是40000元,期末存货是0元。

资产评估实务(一)成本法应用举例知识点

成本法应用举例 (五)应用举例 【例4-1】适用于房地分估模式下房屋建筑物的成本法 1.房屋建筑物概况 (1)权属状况 该房屋建筑物为××有限公司自行投资建设,建筑周期1年,于2016年9月竣工投入使用。本次评估基准日已经取得×市规划局颁发的建设工程规划许可证(证号略)。 (2)实物状况 查阅有关资料并现场勘查:该房屋建筑物为企业厂区内的主要生产厂房,基准日已取得工程规划许可证(证号略)和施工许可证(证号略),房屋所有权证正在办理中。该厂房建筑面积17329.1平方米,为集生产和办公为一体的工业厂房,地上2层局部地下1层,钢筋混凝土独立基础,层高约4米。生产区域为钢结构,钢柱及钢梁防火漆,钢屋架以及大型钢屋面板,内外墙为彩钢板,地坪采用耐磨地坪地面,门窗采用电动卷帘门,墙面彩钢板隔断;办公区域为钢混结构,现浇楼板现浇顶,砼墙,屋面防水、保温:4毫米厚SBS卷材防水,50毫米厚聚苯乙烯泡沫塑料板。外墙红、白色涂料、局部玻璃幕墙,内墙涂料,地砖和地毯地坪,大门采用玻璃无框门,内门工艺门,铝合金窗,矿棉板吊顶,楼梯地砖地坪、不锈钢栏杆木扶手,每层两个卫生间。给排水管道采用镀锌钢管、PP-R管、UPVC管以及铸铁管。 该房屋使用、维护和保养正常,其建筑简况参数如表4-14所示。 表4-12 建筑简况参数表 2.确定建筑面积 根据企业提供的工程规划许可证,房产的建筑面积为17329.10平方米。 3.计算单位面积重置成本(单位造价调整法)

采用单位造价调整法,根据企业提供的数据资料及评估专业人员现场勘查的结果,依据《××省建筑、装饰装修工程计价定额综合单价》、《××省安装工程(常用册)计价定额综合单价》和××省建筑工程造价信息网公布的材料价格信息确定单位面积重置单价(见表4-13)。 表4-13

变动成本法的应用案例分析【文献综述】

文献综述 变动成本法的应用案例分析 变动成本法即将成本按成本形态分为变动成本和固定成本两部分,将变动的部分计入产品成本。变动生产成本法这一概念自被提出后,就一直是学术界热议的话题。它能帮助管理者制定决策,科学的进行日常经营管理,有利于分析考核业绩。然而在实务界,无论是国内还是国外,权威机构是不认可以变动生产成本法所编制的对外报表的。如何让变动成本法与当前的制造成本法结合起来更好的为企业应用,从而进行科学的管理,成为当前管理会计界的一个重点。 1变动成本法的历史沿革 1.1 变动成本法的起源 关于变动成本法的起源,并没有统一的观点,但据记载,1836年英国的曼切斯特工厂已经出现了它的雏形;也有会计学家指出法国的斯特劳斯·别尔格在1876年提出过变动成本法的设想;英国人则认为在1904年出版的《会计百科全书》中记载了相关的会计成本法内容;而美国的《制度》杂志在1906年也刊登过一片文章,其中有一段话和变动成本法的基本思路很相似:在生产经营活动的抉择中,为估计其所期望的净损益,第一步就要找出合适衡量一定的生产经营活动效果的单位费用,单位直接收入减去单位直接费用得单位净收入或单位净贡献,然后以它来抵偿不影响生产经营活动的费用——这些不影响生产经营活动的费用是指不指选择什么生产经营活动方式都一样固定或不变。单位净收入(或单位净贡献)乘以产品数量就可以用来比较由于选择各种不同的生产经营活动而产生的不同损益。 1.2变动成本法的传播 1936年1月15日的《会计师联合公报》刊出了美籍英国会计学家的一篇论文,乔纳森·哈里斯在论文里写到他1934年在阿尔末化学公司设计“直接标准成本制造计划”中发现了一个问题。当时公司的销售量上升了,但利润却不

变动成本法的应用研究

2010.10(下) C h i n a C o l l e c t i v e E c o n o m y 集体经济·AASB1012号有关外币换算的规定,汇兑 损益既可以在盈余中也可以在未实现收益中予以确认,可根据交易的性质决定。我们看到,如果资产重估和汇兑损益在未实现收益中确认,那么盈余或综合收益的价值相关性必然发生变化。 无形资产的确认也是价值相关性研究中的重要内容。通常来说,只有通过企业外部交易获得的无形资产才需要确认。例如,根据我国财政部2006年颁发的《企业会计准则———无形资产》的规定,利用现金支付方式获取专利权可通过资本化进行确认。Lev 和Zarowin (1999)表明 R&D 的资本化和摊销通常可以改善收入 与费用的匹配关系进而提高盈余的价值相关性。所以,一般会计准则对于无形资产进行确认的国家,盈余的价值相关性也相对较高。 第二,对于已披露但未被财务报表确认的信息(包括财务和非财务信息)的理解首先要从披露的定义出发。Devid- Fridayetal.(1999)指出美国财务会计准则(SFAS )并没有明确给出披露的定义,但该文认为已披露信息与财务报表已确认信息之间有一定的区别,所谓已披露信息是指那些在财务报表的附注中明确列示,但未被作为资产、负债、收入、费用或其他科目规范且完整地记录的信息,比如外币资本折算方法、存货计价方法、承诺事项、或有事项等。 第三,所谓公开可得信息是指那些未在财务报表附注中披露也未被财务报表确认的信息,但是这些信息又是公开可得的。例如,同行业内其他公司的盈余公告,已发布的宏观经济信息以及公司CEO 的变动等。 第四,类似Fama (1970),这里定义的内幕信息与公开可得信息相对应,指非公开渠道信息,例如,知情人内幕信息及交易者信息等。 这样,通过将信息划分为上述四类,本文建立了价值相关性的分级,可称之为有效价值相关性假说,具体描述如下:一是对应财务报表已确认信息的价值相关性可称为弱式价值相关性;二是对应财务报表已确认信息、已披露但未被财务报表 确认信息以及既未披露也未被财务报表确认的公开可得信息的价值相关性可称为半强式价值相关性;三是对应着所有公开可得信息和内幕信息的价值相关性可称为强式价值相关性。 参考文献: 1、Barth,M.,Beaver,W.H.and Lands -man,W.R.The relevance of value rele -vance literature for financial accounting standard setting:another view [J].Journal of Accounting and Economics,2001(31). 2、Beaver,W.H.,and William,H.Per -spectives on Recent Capital Market Re -search[J].Accounting Review,2002(77). 3、孟焰,袁淳.亏损上市公司会计盈余价值相关性实证研究[J].会计研究,2005(5). 4、王化成,程小可,佟岩.经济增加值 的价值相关性———与盈余、现金流量、剩余收益指标的对比[J].会计研究,2004(5). *本文感谢长春税务学院博士基金项目(2008002)的支持。 (作者单位:刘淼,吉林财经大学金融学院;张勤杰,吉林大学) 摘要:与传统的完全成本法相比,变动成本法更能真实地反映产品盈利情况,为企业进行短期经营决策提供更相关的资料信息,能更好地落实“以销定产”的思想。有条件的企业可采用变动成本法并结合作业成本法进行日常核算,以满足企业内部的管理需要;编制报表时,采用一定的方法再将其调整为完全成本法下的营业利润和存货成本。文章结合实例分析了变动成本法在实际应用中有一定的合理性和可行性,但如何正确进行成本性态分析成为其科学应用的关键和难点。 关键词:变动成本法;完全成本法;应用;成本性态 变动成本法是指在计算产品成本时,以成本性态分析为前提,将所有成本区分为变动成本和固定成本。其中生产成本中的变动成本计入产品成本;生产成本中的固定成本全部计入当期损益;全部非生产成本也全部转化成费用。变动成本法认为:产品成本应该是由随着产量密切相关的变动成本构成,在实现销售时更加符合“收入与费用配比”原则。固定性制造费用是为企业提供一定的生产经营条件,它们在一定时间内是不变的,与实际产量并没有直接联系。在性质上类似于期间费用,不应作为期末存货的一部分逐步递延到后续期间,而应在发生时全额转化成费用。 一、变动成本法与完全成本法的比较研究 变动成本法下,产品成本只包含变动成本,因而期末的产品和在产品成本要低于完全成本法下的产品成本,其差额便是经分摊之后的固定性制造费用。由于存货计价的差异和对固定制造费用的处理不同,必然会导致二者在盈亏上的计算。变动成本法更强调某一产品对企业的边际贡献,边际贡献的计算公式为:边际贡献=销售收入-销售成本(只含变动生产成本)。边际贡献首先要弥补固定成本(含期间费用和固定制造费用),弥补完之后************************************************ 变动成本法的应用研究 ■ 李百青 学术探讨 66

(完整版)成本管理会计名词解释简单题

1品种法:是以产品的品种为成本计算对象的成本计算方法。 2分步法:是按照产品的生产步骤归集生产费用,计算各步骤半成品和最后完工产品成本的一种成本计算方法。 3分批法:也称订单法,它是按照产品的批别来归集生产费用,并计算该批产品成本,的一种方法。 4简化分批法:在有些单件,小批生产的企业里,同一月份投产的产品批别很多,而实际每月完工的批别不多,为了简化成本核算工作,对所发生的间接计入费用,可采用累计分配率法,这种方法称简化的分批法,或累计间接计入费用分配率法。 5交互分配法:企业中各个辅助生产车间之间相互提供服务,其提供的数量还比较大,所以辅助生产费用的分配不仅要考虑对辅助生产车间之外的各受益部门进行分配,而且还应考虑对辅助生产车间内部各受益部门进行分配的方法。 6相关成本:是指与特定决策相关的决策时必须加以考虑的未来成本。 7机会成本:是指由于从多个可供选择的方案中选取一种最优方案而放弃一些次优方案上的收益。 8预定分配率法;亦称年度计划分配率法,是按照各生产单位年度的制造费用预算和计划产量的定额工时及事先确定的预定分配率分配制造费用的方法。 9约当产量;是指将月末在产品数量按其投料程度和加工程度折算为相当于完工产品的数量,本月完工产品产量与月末在产品约当产量之和称为约当总产量,简称约当产量。 10固定成本:是指成本总额在一定时期和特定业务范围内,与业务量的增减变动没有直接关系,因而不随业务量增减变动而变动的成本。 11变动成本:是指成本总额随业务量得增减变动而成正比例变动的成本,包括直接材料,直接人工,和变动间接费用等。 12混合成本:是兼有变动成本和固定成本双重成本性态的混合成本。(指介于固定成本和变动成本之间,其总额既随业务量变动又不成正比例的那部分成本)。 13固定预算;也称静态预算,是指根据未来固定不变的业务水平,不考虑预算期内生产经营活动可能发生的变动而编制的一种预算。 14弹性预算:就是在编制预算时,预先估计到预算期间业务量可能发生的变动,编制出一套能适应多种业务量的成本费用预算,以便分别反映在各该业务量的情况下所应开支的费用水平。 15零基预算:或称零底预算,是指在编制预算时,不考虑以往的水平,对所有的预算支出均以零为起点,根据其必要性来确定预算额的预算。 16滚动预算:又称永续预算,其主要特点是预算期连续不断,始终保持12个月,每过去1个月,就根据新的情况调整和修订以后几个月的预算,并在原来预算期末再加一个月。 17高低点法:是对混合成本进行分解的一种简单方法。这种方法是以一定时期内的最高点业务量的混合成本与最低业务量的混合成本之差,除以最高点业务量与最低点业务量之差,先计算出单位变动成本,再据以把混合成本中的变动成本部分和固定成本部分分解出来的一种方法。 18回归直线法:是根据一定期间业务量和混合成本的历史资料,运用最小二乘法原理确定一条最能反映业务量与混合成本关系的回归直线,借以分析确定混合成本中变动成本和固定成本的方法。 19散布图法:是一种目测法,这种方法是将一定时期的混合成本历史数据逐一地在坐标图上标明以形成散布图,然后通过目测,在各个成本点之间作出一条反映成本变动平均的趋势直线,借以确定混合成本中变动成本和固定成本的方法。 20本量利分析:它是以成本性态分析为基础,研究企业在一定期间内的成本,业务量和利

变动成本法与完全成本法在集团公司中的应用及比较

变动成本法与完全成本法在企业中的应用及比较 摘要 在不同的决策过程中,企业决策者需要不同的成本信息,因而在管理会计中就出现了许多种成本的分类方式,当然也随之出现了多种众多的成本核算方式。但是当下企业使用频率最大的成本核算方式是变动成本法和完全成本法。虽然在过去,在会计核算方式中,完全成本方法中一直处于主导地位,但由于世界经济一体化进程的加速,企业对成本核算的需求在日益增长,然而完全成本法已经不能再满足企业的需求,因而变动成本法的应用性越来越广泛。 笔者重点分析了两种结算方式各自的核算特点、区别以及优缺点的研究,探索这两种方法在企业中的应用,并对这两种不同的核算方法进行比较,得出哪种成本核算方法对企业更有利。最后得出的结论是,将变动成本法与完全成本法结合应用的方式更加合理,既能避免重复核算,又能满足企业内部经营管理和对外提供报表的需求。结合制能降低会计成本,对企业更有利,更能使企业利益最大化。 关键词:变动成本法;完全成本法;优缺点;制造费用;结合制 Analysis on the Variable Costing and Full Costing in Enterprise Application and Comparison Abstract Enterprise managers in the different decision-making process need of different cost information, so there have been many cost management accounting classification, accompanying a variety of costing methods. Among each enterprise cost accounting, the full cost method and the variable cost method are two kinds of main methods. Although the full cost method has been in the leading position in enterprise cost accounting, as in the perfection of market economy, with the accelerating process of economic integration in the world, the full cost method has been unable to meet the growing needs of enterprise. As a result, the variable costing method is increasingly being used widely. Based on the respective features and the differences of full costing and variable costing , and the study of advantages and disadvantages of them, we will explore the application of the two methods in the enterprise in this article, and compare the two different methods of accounting. Our target is to draw a conclusion which accounting method is more advantageous. In the end, the article comes to a conclusion that: the way combined variable cost method with full cost method is more reasonable. This method can not only avoid duplicate accounts, but also meet the needs of enterprise internal management and providing reports. Combined system can

浅析变动成本法与完全成本法的差异及其应用

浅析变动成本法与完全成本法的差异及其应用 一、变动成本法与完全成本法的区别 从20世纪中叶开始,随着企业竞争的加剧,决策意识的增长,会计学界开始认识到传统的完全成本法提供的会计信息已经不能完全满足企业内部管理的需要,必须重视并使用变动成本法。可见变动成本法就是为了加强企业的内部管理而产生与发展起来的,现已成为企业进行预测、决策、考核、分析和控制的重要手段。 变动成本法是将直接材料,直接人工和变动制造费用计入产品成本,而将固定制造费用和非生产成本作为期间成本,直接计入当期损益。变动成本法的应用基于以下理由: 产品成本应该只包括变动生产成本。因为产品成本应是那些随产品实体的流转而流转,只在当产品销售出去时才能与相关收入实现配比,得以补偿的成本。按照变动成本法的解释,产品成本必然与产品密切相关,在生产工艺没有发生实质性变化,成本消耗水平不变的情况下,发生的产品成本总额应当随着完成的产品产量成正比例变动。如果不存在产品这个物质承担者,就不应当有产品成本存在。因此,在变动成本法计算下,只有生产成本中变动部分才构成产品成本的内容。 与变动成本法相对应的完全成本法包含直接材料、直接人工和为生产产品而耗费的变动制造费用和固定制造费用,即全部制造费用,将非生产成本作为期间成本来计算损益的成本计算方法。该方法计算的净损益不仅符合会计制度的要求,也为编制对外会计报表打下基础。在完全成本法下,产品单位成本中包括了固定制造费用,它随产品而周转,从而使期末未销售和已销的产品成本构成完全相同。 二、变动成本法与完全成本法的区别 变动成本法是以成本性态分析为前提来核算成本,完全成本法是以成本按经济用途分类为前提来核算成本的。这就决定了变动成本法与传统的完全成本法存在较大差异。

成本性态分析 练习题库

练习题库:成本性态分析 随机显示题型:判断单选多选 打印 第1部分判断题 题号:Qhx012757 所属课程: 成本性态分析 1、企业生产得产品其单位贡献毛益提高,则其贡献毛益总额也提高了。 A、对 B、错 正确答案:B 解析: 单位贡献毛益提高了,若业务量减少,可能导致贡献毛益总额得降低。 题号:Qhx012756 所属课程: 成本性态分析 2、变动成本法就是管理会计得特定方法。 A、对 B、错 正确答案:B 解析: 变动成本法就是会计核算成本就是使用得一种方法,与管理会计无关。 题号:Qhx012753 所属课程: 成本性态分析 3、采用高低点法进行成本性态分析时,若业务量最高点、最低点与成本最高点、最低点不一致时,高低点坐标得选择以业务量为准。

A、对 B、错 正确答案:A 解析: 依据定义,应选最高点最低点业务量及其相对应得成本。 题号:Qhx012754 所属课程: 成本性态分析 4、定期支付得广告费属于约束性固定成本。 A、对 B、错 正确答案:B 解析: 广告费属于酌量性固定成本。 题号:Qhx012752 所属课程: 成本性态分析 5、成本性态分析得最终目得就就是把全部成本分为固定成本、变动成本与混合成本三大类。 A、对 B、错 正确答案:B 解析: 运用成本性态分析在决定一项业务时预计它得成本与盈利才就是最终目得。 题号:Qhx012764 所属课程: 成本性态分析 6、成本估计就是探索特定成本得性态得过程。主要内容就是需要运用一定得方

法估计成本与产量之间得关系,将混合成本分解为固定成本与变动成本,并建立相应得成本函数模型。 A、对 B、错 正确答案:A 解析: 依据定义。 题号:Qhx012763 所属课程: 成本性态分析 7、机会成本实质上就是一种主观上得价值判断,因此可有可无。 A、对 B、错 正确答案:B 解析: 机会成本就是客观存在得,因为资源具有稀缺性、多用性与充分利用性。题号:Qhx012760 所属课程: 成本性态分析 8、从整个企业得角度来瞧,所有得成本都就是可控成本,则对于企业内部得分厂、车间、班组来说,所有成本亦就是可控成本。 A、对 B、错 正确答案:B 解析: 可控成本与不可控成本得区分与成本责任中心所处得管理层次得高低、管理权限得大小及控制范围得大小有关。

变动成本法在企业中的实际应用探析.doc

变动成本法在企业中的实际应用探析 企业在生产产品的过程中,会出现一些成本上的变动,要充分考虑好变动的成本才更有利于企业进行生产经营。以下是小编为您整理的变动成本法在企业中的实际应用探析,希望能提供帮助。 摘要:当今世界经济发展速度飞快,有效采用各种成本法才能够促进企业的不断发展。在运行变动成本法的过程中,它还存在着一定的局限性,会增加企业的核算工作量,还会同广泛应用的会计准则相冲突,然而它却对推动企业的不断发展,采取科学的经营决策具有重要的影响。因此,企业应该在实践中逐渐将其进行完善,促进企业的不断发展。 关键词:变动成本法企业应用 一、变动成本的计算 企业在生产产品的过程中,会出现一些成本上的变动,要充分考虑好变动的成本才更有利于企业进行生产经营。通常情况下,企业应将生产原材料、人力及变动制作费用进行充分的考虑,这部分原材料在生产过程中通常会与原计划产生一定的差异,再

加上当今社会经济激烈的竞争环境,企业的经营管理面对更大的难度,企业在进行每一个决策之前都需要财务部门提供具有说明力的数据,此时应用变动成本法就更加具有说服力,能够保证企业的决策更加具有科学基础。 企业在生产和经营过程中首先要对产品的成本做出预算和计划,要以成本的有效分析为生产的基础,在成本的计算过程中融入那部分容易产生变动的成本内容,期间费用是指那部分不会发生变动的生产成本,这就使得成本的计算方式变成了程序计算损益是被贡献式损益来体现的,与此同时,在日常的产品销售过程中,这种成本计算方法还会与运输、保险和销售抵押金等内容相结合。 二、变动成本法在实际应用中的作用 (一)产品盈利能力资料的提供 企业在正常的运营过程中,会计部门应负责将产品盈利能力资料详细的信息进行管理,这是产品是否能够获得充足经济效益的基础,也是企业在经营管理中采取经营措施和策略的主要依据。贡献毛益是每一种生产产品在销售过程中所获得的经济效益的重要体现。因此,每一种产品的盈利能力都可以通过贡献毛

管理会计典型计算题教学提纲

管理会计计算分析题重点(参考) 一、利用高低点法进行混合成本的分解 1、某家电生产企业2009年下半年各月的修理费用与相关产量的历史资料如下: 要求:用高低点法对修理费用进行分析,以便企业进行费用控制。 高点(6800,15800);低点(4400,11000) b=(15800-11000)/(6800-4400)=4800/2400=2元/台 将 b=2元/台代入高点或低点, a=15800-6800×2=2200元 或a=11000-4400×2=2200元 成本模型为y=2200+2x 从案例解析可得,修理费用中固定部分为2200元,变动部分为2x。 2、某企业A产品2009年1、2季度各月的维修费与维修工时的历史资料如下: 要求:(1)采用高低点法对维修费进行成本性态分析并建立成本模型。 (2)假如7月份预计发生维修工时2300小时,预计7月份的维修费是多少。 (1)高点(2000,3000);低点(1200,2200) b=(3000-2200)/(2000-1200)=800/800=1元/小时 将 b=1元/件代入高点或低点, a=3000-2000×1=1000元 或a=2200-1200×1=1000元 成本模型为y=1000+x 从案例解析可得,维修费用中固定部分为1000元,变动部分为x。 (2)7月份的维修费用 y=1000+x=1000+2300=3300(元) 3、某家电企业专业生产空调,该企业近6个月的产销量及成本水平如下: 要求:如果7月份预计产销量为350台,采用高低点法预测7月份的总成本和单位成本

(保留整数)。 高点(360,148000);低点(200,100000) b=(148000-100000)/(360-200)=48000/160=300元/台 将 b=300元/台代入高点或低点, a=148000-360×300=40000元 或a=100000-200×300=40000元 成本模型为y=40000+300x 从案例解析可得,制造费用中固定部分为40000元,变动部分为300x。 7月份的总成本=40000+300×350=145000元 单位成本=145000÷350=414元/台 二、利用两种方法计算相关的成本、贡献毛益、营业利润等 1、某电器公司产销取暖器,单价40元,期初无存货,9月份生产5000台,销售4000台,单位变动生产成本30元,固定生产成本总额15000元,推销及管理费用总额10000元,均为固定性的。 要求:用变动成本法计算期末存货成本、本期销售成本、贡献毛益、营业利润。 期末存货成本=1000×30=30000元 本期销货成本=4000×30=120000元 贡献毛益=4000×(40-30)=40000元 营业利润=40000-15000-10000=15000元 2、某服饰生产企业本月消耗各项费用如下:直接材料60000元,直接人工25000元,变动制造费用为15000元,固定性制造费用为2000元,变动销售管理费用为900元,固定销售管理费用为500元。月初无存货,本月产量为1000件,销量为800件,单位售价为160元/件。 要求:分别按变动成本法和完全成本法计算下列指标: (1)单位产品成本(2)月末存货成本(3)本月销货成本,(4)营业利润。 变动成本法下: 单位产品成本=(60000+25000+15000)÷1000=100元/件 月末存货成本=100×200=20000元 本月销货成本=100×800=80000元 营业利润=800×160-80000-2000-900-500=44600元 完全成本法下: 单位产品成本=(60000+25000+15000+2000)÷1000=102元/件 月末存货成本=102×200=20400元 本月销货成本=102×800=81600元 营业利润=800×160-81600-900-500=45000元